|

|

МЕНЮ

|

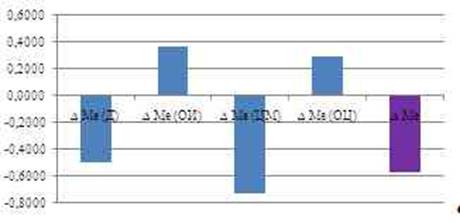

Дипломная работа: Анализ и диагностика финансово-хозяйственной деятельности предприятия1. Влияние изменения структуры продукции на общую материалоемкость: Ме'=МЗпр'/(V1-∆Рм) (9) Ме'=1079646,5/,(786599,9-(-450675,5))=0,8726 руб. ∆ Ме (Д)=Ме'-Ме0 (10) ∆ Ме (Д)=0,87-1,37=-0,4999 руб. 2. Влияние изменения уровня МЗ по отдельным изделиям на изменение материалоемкости: Ме"=(МЗпр'-∆Рм)/(V1-∆Рм) (11) Ме"=(1079646,5-(-450675,5))/(786599,9-(-450675,5))=1,2368 руб. ∆ Ме (ОИ)'=Ме''-Ме' (12) ∆ Ме (ОИ)'=1,24-0,87=0,3642 руб. 3. Влияние цен на материалы на изменение материалоемкости: Ме"'=МЗ1/(V1-∆Рм) (13) 628971/(786599,9-(-450675,5))=-0,5084 руб. ∆ Ме (ЦМ)=Ме'''-Ме" (14) ∆ Ме (ЦМ)=0,5-1,24=0,7285 руб. 4. Влияние отпускных цен на изменение материалоемкости: ∆ Ме (ОЦ)=Ме1-Ме''' (15) ∆ Ме (ОЦ)=0,7996-0,5=0,2913 руб. ∆ Ме=-0,5+0,4+(-0,7)+0,29=-0,5729 руб. За счет снижения доли более дорогой продукции в составе товарной продукции, общая материалоемкость снизилась на 0,4999 ед. Из-за увеличения материалоемкости отдельных изделий общая материалоемкость увеличилась на 0,3642 ед. Из-за снижения цен на материалы общая материалоемкость снизилась на 0,7285 ед. Из-за увеличения отпускной цены на готовую продукции общая материалоемкость увеличилась на 0,2913 ед. Таблица 2.2.9 Анализ влияния факторов на материалоемкость продукции

Рисунок 4. Влияние факторов на материалоемкость продукции Рассмотрев влияние факторов на изменение материалоемкости, можно сделать вывод, что предприятие эффективно использует материалы, т.к. анализ влияния экстенсивных и интенсивных факторов на изменение материалоемкости показал, что доля влияния интенсивных факторов составило 76 % и в 3 раза превышает экстенсивные факторы. 2.3 Анализ финансовой деятельности предприятия2.3.1 Анализ состава и структуры капитала и имущества предприятияЧтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансовыми ресурсами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные. Финансовое состояние компании – это способность компании финансировать свою деятельность. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Таблица 2.3.1 Анализ состава и структуры имущества предприятия

Соотношение внеоборотные активы и оборотные активы составляет 25/85, что говорит о тяжелой структуре имущества, предприятие имеет денежные средства, при этом не рационально их использует, т.к. внеоборотные активы в структуре имущества составляет всего 25%. Такая структура не эффективна для предприятия, т.к. предприятие занимается производством. В 2009 году доля запасов предприятия в доле оборотных активов составило 31%, что является оптимальным соотношением. В 2010 году доля запасов в доле оборотных активов составило 20 %, что говорит о нехватки элементов запаса для выпуска продукции. Данная ситуация может быть связана снижением объемов производства, которое вызвано снижением спроса. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.