|

|

МЕНЮ

|

Дипломная работа: Анализ и диагностика финансово-хозяйственной деятельности предприятия

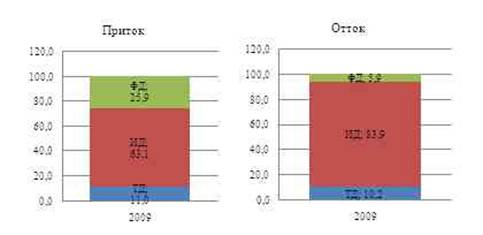

Рисунок 8. Анализ структуры притоков и оттоков 2009 года Анализируя структуру притоков и оттоков 2009 года можно сделать вывод: за счет притока от текущей деятельности финансируется 10% оттока от текущей деятельности и 1% оттока от инвестиционной деятельности; приток от инвестиционной деятельности финансирует лишь 63 % оттока, а остальные 19% финансирует приток от финансовой деятельности и 6 % оттока от финансовой деятельности. Т.о. приток от инвестиционной деятельности не может полностью финансировать отток.

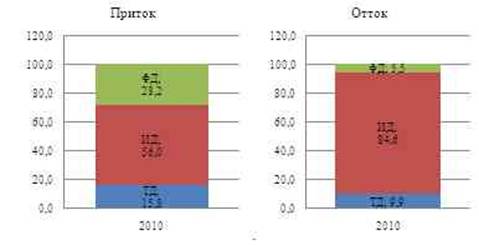

Рисунок 9. Анализ структуры притоков и оттоков 2010 года Анализируя структуру притоков и оттоков 2010 года можно сделать вывод: за счет притока от текущей деятельности финансируется 10% оттока от текущей деятельности и 6% оттока от инвестиционной деятельности; приток от инвестиционной деятельности финансирует лишь 56 % оттока, а остальные 24% финансирует приток от финансовой деятельности и 6 % оттока от финансовой деятельности. Т.о. приток от инвестиционной деятельности также как и в 2009 году не может полностью финансировать отток. Приток от инвестиционной деятельности как в 2009 году так и в 2010 году не может полностью финансировать отток. Поэтому предприятию необходимо пересмотреть в какую деятельность вкладывать денежные средства. Т.к. и 2009 году и в 2010 году приток от финансовой деятельности значительно превышает отток, финансовая деятельность является более прибыльной для предприятия. Таблица 2.3.19 Анализ прибыли генерируемой рублем чистого денежного потока

В 2009 году каждый рубль, вложенный в чистый денежный поток от текущей деятельности, приносит 8,6 руб. прибыли, от чистый денежный поток от инвестиционной деятельности генерирует 1,85 руб. прибыли, а чистый денежный поток от финансовой деятельности приносит 2,16 руб. прибыли и общий чистый денежный поток приносит 0,89 руб. прибыли. В 2010 году прибыль, генерируемая 1 руб. чистый денежный поток от текущей деятельности, уменьшилась на 6,89 руб. или на 80 % и составила 1,71 руб. Прибыль от каждого вложенного рубля в чистый денежный поток от инвестиционной деятельности уменьшилась на 0,94 руб. или на 51 % и составила 0,91 руб. Каждый рубль, вложенный в чистый денежный поток от финансовой деятельности, приносит 0,44 руб. прибыли, которая по сравнению с 2009 годом уменьшилась на 1,72 руб. или на 80 %. Прибыль от чистый денежный поток общего уменьшилась на 0,64 руб. или на 72 % и составила 0,25 руб. Данная ситуация вызвана уменьшением прибыли до налогообложения на 845912 руб. или на 42%. 2.3.6 Оптимизация денежных потоков Существует множество моделей оптимизации денежных потоков, но самая первая, идеальная модель была разработана американским экономистом Уильямом Баумолем.

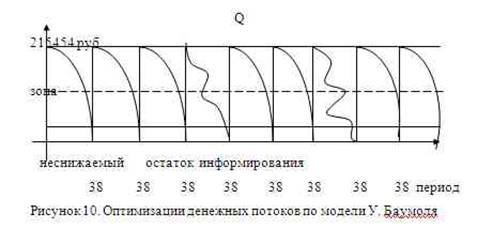

где Q – оптимальное количество денег на расчетном счете; V – прогнозируемый объем расходов за период; C – сумма расходов, связанная с конвертацией ценных бумаг в деньги; r – средняя доходность по ценным бумагам. Рассчитаем оптимальное количество денег на расчетном счете:

Период конвертации =V/Q=2063008/215454=9,6≈10 сделок в год. Время конвертации=365/9,6=38 дней.

Рисунок 10. Оптимизации денежных потоков по модели У. Баумоля УВ=(ДС-Q)*0,2=(2392356-215454)*0,2=435380 руб. Оптимальное количество денег на расчетном счете составляет 215454,5 руб. В год может совершаться 10 сделок в год, время конвертации через каждые 38 дней. Упущенная выгода от нерационального использования свободных денежных средств составляет 435380 руб. 3. Разработка мероприятий по увеличению эффективности финансовой и производственной деятельности3.1 Расчет матрицы эффективностиТаблица 3.1.1 Расчет показателей результата и затрат (индексы)

Проведя расчет показателей результата и затрат и проанализировав индексы эффективности можно сделать вывод, что при росте валовой прибыли снижается себестоимость, но при этом растут материальные затраты, затраты на трудовые ресурсы большими темпами чем доход. Такое обстоятельство говорит о не эффективном использовании ресурсов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.