|

|

МЕНЮ

|

Дипломная работа: Анализ и диагностика финансово-хозяйственной деятельности предприятияРассчитаем влияние различных факторов на себестоимость способом цепных постановок: C/c

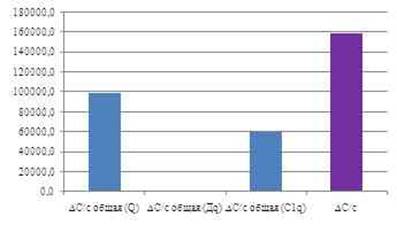

где С/с общая – общая себестоимость; Q – объем производства; Дq – доля объема производства данного сорта; С1q – себестоимость единицы продукции. С/с общая=33008*(10,5*0,31+10,4*0,38+10,2*0,3)=158816,1 руб. С/с общая'=Q1*∑(Дq0*C1q0) (2) С/с общая'=42498*(10,5*0,31+10,4*0,38+10,2*0,3)=440731,1 руб. С/с общая"=Q1*∑(Дq1*C1q0) (3) С/с общая"=42498*(10,5*0,37+10,4*0,39+10,2*0,24)=441490,2 руб. С/с общая1=Q1*∑(Дq1*C1q1) (4) С/с общая1=42498*(12,5*0,37+11,8*0,39+10,7*0,24)=501129,9 руб. 1. Рассчитаем изменение себестоимости за счет изменения объема производства: ∆С/с общая (Q)=(42498-33008)*10,4=98417,3 руб. 2. Рассчитаем изменение себестоимости за счет изменения доли объема производства сортов: ∆С/с общая (Дq)=441490,2-440731,1=759 руб. 3. Рассчитаем изменение себестоимости за счет изменения себестоимости единицы изделия: ∆С/с общая (C1q)=501129,9-441490,2=59639,7 руб. ∆С=98417,3+759+59639,7=158816,1 руб. Таблица 2.2.2 Анализ влияния факторов на себестоимость выпуска

Рисунок 1. Влияние факторов на себестоимость выпуска Себестоимость выпуска увеличилась на 158816,1 руб., за счет увеличения объема выпущенной продукции на 98417,3 ед. или 61,97 %, изменения структурных сдвигов в ассортименте на 759 ед. или на 0,48 % и роста себестоимости единицы продукции на 59639,7 ед. или 37,6 %. Влияние экстенсивных факторов на себестоимость превышает влияние интенсивных на 1,66 %-х пункта, что говорит о неэффективном использовании структуры ассортимента. Далее проведем анализ по экономическим элементам. Таблица 2.2.3 Анализ себестоимости по экономическим элементам

Проведя анализ затрат по экономическим элементам, видно что доля материальных затрат увеличилась на 18,87 %, что говорит об увеличении материалоемкости производства в 2010 году. Таблица 2.2.4 Анализ эффективности использования ресурсов на предприятии

Проанализировав ресурсоемкость предприятия, видно, что у предприятия перерасход ресурсов в размере 11095,1 руб. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.