|

|

МЕНЮ

|

Дипломная работа: Анализ и диагностика финансово-хозяйственной деятельности предприятияРентабельность продаж: λр=P/N, (16) где Р – прибыль от продаж; N – выручка. Капиталоемкость: λF=F/N, (17) где F – внеоборотные активы. Оборачиваемость активов: λE=E/N, (18) где E – оборотные активы. Рентабельность: R=λP/( λF+ λE) (19) Таблица 2.3.14 Анализ показателей рентабельности

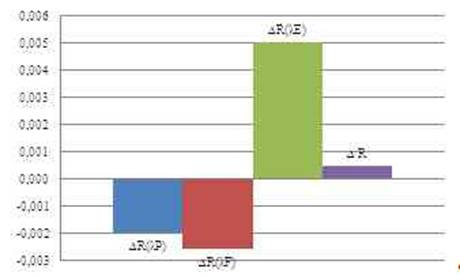

На основе цепных подстановок рассчитаем влияние факторов на условную рентабельность. 1. Рассчитаем рентабельность при всех плановых значениях: R0=λP0/( λF0+ λE0) (20) R0=-1,38/(6,45+19,69)=-0,053 руб. 2. Рассчитаем изменение рентабельности от прибыли от продаж: R'=λP0/( λF0+ λE1) (21) R'=-1,44/(6,45+19,69)=-0,055 руб. ∆R(λP)=R'- R0 (22) ∆R(λP)=-,055-(-0,053)=-0,002 руб. 3. Рассчитаем изменение рентабельности по капиталоемкости: R"=λP0/( λF1+ λE1) (23) R"=-1,44/(5,28+19,69)=-0,058 руб. ∆R(λF)=R"- R' (24) ∆R(λF)=-,058-(-0,055)=-0,003 руб. 4. Рассчитаем изменение рентабельности по прибыльности оборота: R1=λP1/( λF1+ λE1) (25) R1=-1,44/(5,28+22,07)=-0,052 руб. ∆R(λE)=R1- R' (26) ∆R(λE)=-,052-(-0,058)=0,005 руб. Таблица 2.3.15 Влияние факторов на условную рентабельность

Рисунок 5. Влияние факторов на условную рентабельность Рентабельность продаж отрицательная: в 2009 -1,38 руб., в 2010 -1,44 руб., что говорит о убыточности предприятия. Капиталоёмкость составляет в 2009 6,45 руб., в 2010 году 5,28 руб. Оборачиваемость активов составляет в 2009 году 20 руб., в 2010 - 22 руб. Анализируя экстенсивные и интенсивные показатели можно сделать вывод, что за счёт оборачиваемости активов предприятие рентабельно, т.к. изменение рентабельности за счёт изменения оборачиваемости активов составляет 0,005 руб. что составляет 1074,8 %. При этом, рентабельность за счет изменения капиталоёмкости уменьшилась на 0,003 руб., а за счёт изменения рентабельности продаж на 0,002 руб. Т.о. интенсивный фактор превысил экстенсивный на 0,0044 руб., что говорит о неэффективности деятельности предприятия. 2.3.5 Анализ денежных потоковЦель анализа денежных потоков - это, прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности. Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность. Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения. Избыток денежных средств может быть знаком того, что предприятие терпит убытки. Причем причина этих убытков может быть связана как с инфляцией и обесценением денег, так и с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В любом случае именно анализ денежных потоков позволит установить реальное финансовое состояние на предприятии. Анализ денежных потоков является одним из ключевых моментов в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств. Анализ денежных потоков удобно проводить при помощи отчета о движении денежных средств. Отчет формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия - операционной (текущей), инвестиционной и финансовой. Он является основным источником информации для анализа денежных потоков. Анализ денежных потоков проводится в несколько этапов: 1. Анализ денежных потоков по различным видам деятельности; 2. Анализ притоков; 3. Анализ оттоков; 4. Анализ прибылей денежных потоков; 5. Оптимизация денежного потока. Таблица 2.3.16 Анализ денежных потоков

В 2009 году наибольший удельный вес в структуре чистых денежных потоков имел чистый денежный поток от инвестиционной деятельности 48%. Чистый денежный поток от текущей деятельности имел удельную долю в структуре 10%, чистый денежный поток от финансовой деятельности составляет 41%. В 2010 году удельный вес чистый денежный поток от финансовой деятельности увеличился на 16% и составил 58%, чистый денежный поток от инвестиционной деятельности уменьшился на 21%, чистый денежный поток от текущей деятельности увеличился на 4,3%. Т.о. в 2010 году наибольший удельный вес имеет чистый денежный поток от финансовой деятельности. В 2009 году чистый денежный поток от текущей деятельности составлял 429911,3 руб., в 2010 году увеличился на 182494,6 руб. или на 42 % и составил 6122406 руб. По сравнения с 2009 годом чистый денежный поток от инвестиционной деятельности, который составлял 2003474 руб., в 2010 году уменьшился на 845912 руб. или на 42%. чистый денежный поток от финансовой деятельности в 2009 году составлял 1712252 руб., а в 2010 году увеличился на 688934 руб. или на 40%, и составил 2401186 руб. Данная ситуация говорит о перепрофилировании деятельности предприятия в 2010 году. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.