|

|

МЕНЮ

|

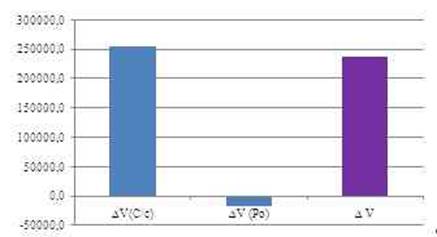

Дипломная работа: Анализ и диагностика финансово-хозяйственной деятельности предприятияС помощью цепных подстановок рассчитаем влияние факторов на объем товарной продукции. V=С/с*Ро, (5) где V – объем товарной продукции; Ро – ресурсоотдача. V=342313,8*1,6=549479,3 руб. ∆ V (С/с)=∆С/с*Ро0 (6) ∆ V (С/с)=158816,1*1,6=254930,3 руб. ∆ V (Ро)=∆Ро*С/с1 (7) ∆ V (Ро)=-0,036*501129,9=-17809,7 руб. ∆ V=254930,3+(-17809,7)=237120,6 руб. Таблица 2.2.5 Анализ влияния факторов на себестоимость товарной продукции

Рисунок 2. Влияние факторов на себестоимость товарной продукции Анализируя зависимость объема товарной продукции от себестоимости, видно, что увеличение себестоимости повлияло на рост объема товарной продукции в размере 254930 ед. или 107,5 %, в то время как снижение ресурсоотдачи снизило объем товарной продукции на 17810 или 7,5 %. Таким образом можно сказать о не эффективном использовании ресурсов, т.к. влияние экстенсивных факторов на изменение объема товарной продукции превысило влияние интенсивных на 115%. Таблица 2.2.6 Данные для расчета материальных затрат в себестоимости продукции

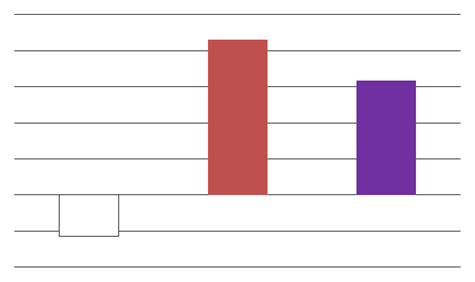

∆С/с=МЗ*Мос/с, (8) где МЗ – материальные затраты; Мо – материалоотдача. ∆С/с =754187*0,45=342313,8 руб. 1. Рассчитаем изменение себестоимости за счет изменение материальных затрат: ∆С/с(МЗ)=∆МЗ*Мос/с0=-125216*0,45=-56833,6 руб. 2. Рассчитаем изменение себестоимости за счет изменение материалоотдачи: ∆С/с(Мос/с)=∆Мос/с*МЗ1 ∆С/с(Мос/с)=0,34*628971=215649,7 руб. ∆С/с=215649,7+(56833,6)=158816,1 руб. Таблица 2.2.7 Анализ влияния факторов на себестоимость товарной продукции

Рисунок 3. Влияние факторов на себестоимость товарной продукции Общая себестоимость в отчетном периоде увеличилась на 46,39%, а материальные затраты снизились на 16,60%. Это обстоятельство обусловило рост материалоотдачи на 75,54% и снижение материалоемкости на 43,03%, что привело к экономии средств на 475120,2049 ед. Себестоимость за счет снижения материальных затрат уменьшилась на 56834 ед., а за счет изменения материалоотдачи увеличилась на 215650 ед. Таким образом, в целом себестоимость увеличилась на 158816,1 руб. Анализируя влияние интенсивных и экстенсивных факторов на изменение себестоимости, видно, что предприятие рационально использует материальные затраты, т.к. влияние интенсивных факторов превышает экстенсивных на 172 %. Таблица 2.2.8 Анализ материалоемкости выпущенной продукции

Анализ материалоемкости выпущенной продукции показал, что в отчетном году произошло снижение материалоемкости на 42 %. Снижение цены составило 450675,5 руб. Прямые материальные затраты, скорректированные на процент выполнения плана по товарной продукции в 2010 году составили 1079646,5 руб. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.