|

|

МЕНЮ

|

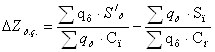

Дипломная работа: Повышение эффективности коммерческой деятельности бюджетной организации (на примере филиала РУП "Белгеология" белорусской геологоразведочной экспедиции)Общее отклонение затрат на 100 рублей товарной продукции от плана определяется сравнением строк 9 и 7: 89,7 - 101,2 = - 11,5 р., то есть фактические затраты оказались ниже утвержденных планом. Проанализируем влияние каждого из 4-х вышеперечисленных факторов на это отклонение. Влияние структурных сдвигов в составе продукции определяется по следующей формуле (сравниваются строки 8 и 7 таблицы 2.17):

где

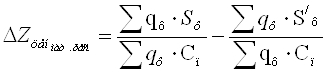

Таким образом, изменение ассортимента выпущенных изделий привело к снижению затрат на 100 рублей товарной продукции на 22,6 р. (78,6 - 101,2= - 22,6). Влияние изменения уровня затрат на производство отдельных изделий в составе продукции определяют по формуле (разница строк 10 и 8 таблицы 2.17):

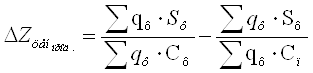

то есть 69,4 - 78,6 = - 9,2 р. Выделитьвлияние изменения цен и тарифов на потребленные материальные ресурсы можно, воспользовавшись формулой:

или сравнив сроки 11 и 10 таблицы 3.12: 70,2 - 69,4 = +0,8 р. Увеличение в среднем цен и тарифов на ресурсы привело к увеличению показателя затрат на 100 рублей товарной продукции на 0,8 р. Влияние последнего фактора - изменения оптовых цен на продукцию - определяется сравнение строк 9 и 11, т.е. по формуле:

Полученное отклонение свидетельствует об увеличении затрат на 19,5 р. (89,7 - 70,2 = +19,5 р) По итогам отчетного периода план по снижению затрат на 100 рублей товарной продукции был выполнен - они были уменьшены на 16,06 р. Проанализировав влияние на это изменение всех 4-х факторов выяснилось, что уменьшение расходов приходится на затраты по изменению ассортимента выпущенных изделий и затраты на производство отдельных изделий. Увеличение же расходов повлекло изменение оптовых цен на продукцию и цен и тарифов на потреблённые материальные ресурсы. 2.2.4 Анализ прибылиКонечным положительным финансовым результатом хозяйственной деятельности предприятия (фирмы) является прибыль. Она представляет собой реализованную часть чистого дохода, созданного прибавочным трудом. Значение прибыли обусловлено тем, что, с одной стороны, она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, так как прибыль - основной источник производственного и социального развития предприятия, а с другой - она служит важнейшим источником государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы как предприятие, так и государство. Прирост прибыли может быть достигнут не только благодаря увеличению трудового вклада коллектива предприятия, но и за счет других факторов. Поэтому необходимо проводить систематический анализ формирования, распределения и использования прибыли [10]. Следует отметить, что в анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль. Балансовая прибыль состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.). Учитывается также и прибыль от прочей реализации. Налогооблагаемая прибыль представляет собой разность между балансовой прибылью и суммой налога на недвижимость, прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), прибыли, полученной сверх предельного уровня рентабельности, изымаемой полностью в бюджет, затрат, учитываемых при исчислении льгот по налогу на прибыль (мероприятия по ликвидации последствий катастрофы на ЧАЭС, природоохранные и противопожарные мероприятия, содержание детских оздоровительных лагерей, домов престарелых и т.д.). Чистая прибыль-это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислении в благотворительные фонды. В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год. Рассмотрим поступления средств по видам работ и услуг за 2008 и 2009 годы в нижеследующей таблице. Таблица 2.18-Расшифровка прибыли (убытков) по видам работ и услуг, тыс. р.

Убытки по котельной объясняются тем, что согласно постановления Правительства индексировалась стоимость 1Г/кал ежемесячно на 0,5%. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, 2.1

, 2.1 , 2.2

, 2.2  2.2

2.2  . 2. 3

. 2. 3

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.