|

|

МЕНЮ

|

Реферат: Бухгалтерский анализ

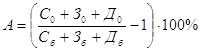

Темп прироста реальных активов характеризует интенсивность наращивания имущества предприятия

где А – темп прироста реальных активов, процентов; С – основные средства и вложения без торговой наценки, нематериальных активов, использованной прибыли; З – запасы и затраты; Д – денежные средства, расчеты и прочие активы без учета использованных заемных средств; б – предыдущий базисный период; 0 – отчетный период. А= {404239+ 2687323}/ {478042+1758406} * 100%=72,3% АНАЛИЗ. По результатам расчетов видно, что активы предприятия за год возросли на 856043 т.руб., с 2286476 т. руб. до 3142519 т.руб. или на 72,3%. Необходимо отметить, что основные средства значительно сократились по сравнению с прошлым периодом: на 73803 т. руб, в связи с чем сократился их удельный вес в валюте баланса на 8%. Стоимость нематериальных активов незначительно увеличилась за отчетный период (на 929 т. руб.), однако удельный вес НМА в валюте баланса сократился на 0,6%. Следовательно, предприятие больше не вкладывает средства в основные фонды и нематериальные активы, а направляет их в оборотные активы, которые суммарно возросли по сравнению с предыдущим периодом на 928917 т.руб, или на 8,6%. Таблица №3. 3. Анализ состояния и движения имущества предприятия.

АНАЛИЗ В отчетном периоде имущество предприятия увеличилось на 856043 т. руб. или на 37,4%. На увеличение имущества повлияло увеличение оборотных средств (на 928917 т.руб, или на 52,8%). Увеличение оборотных средств произошло в результате увеличения материальных оборотных средств (на 1090898 т.руб. или 54,2%) и увеличение средств в расчетах на 80824 т.руб, или на 53,9%.На конец года внеоборотные активы составили 14,5% валюты баланса, а оборотные средства - 85,5%, следовательно, предприятие является материалоемким.Таблица №44. Анализ наличия и движения собственных оборотных средств.

АНАЛИЗ Собственные оборотные средства предприятия увеличились на 366394 т.руб. Это изменение оборотных средств обусловлено действием следующих факторов: 1) Увеличением оборотной части уставного капитала. Оборотная часть капитала определяется путем вычитания из общего объема уставного капитала основных фондов по остаточной стоимости: - на начало года - (1000000+86324)-(50028+478042)=558254 - на конец года - (1000000+86324)-(50957+404239)=631128 - изменения за год составит 631128-558254 = +72874. 2) Увеличением суммы прибыли предприятия: она увеличилась за период на 293520 т. руб. Таблица №5. 5. Характеристика источников формирования имущества предприятия.

АНАЛИЗ Характеристика источников формирования имущества предприятия показала, что имущество возросло на 856043 т.руб. или 37,4%, и составило на конец периода 3142519 т.руб. Собственные средства предприятия увеличились на 293520 т.руб. или на 23,3%; их доля в имуществе составляет 49,5%; собственные оборотные средства увеличились на 366394 т.руб. или на 49,9% по сравнению с предыдущим периодом. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.