|

|

МЕНЮ

|

Дипломная работа: Дебиторская и кредиторская задолженности предприятия: анализ и пути снижения (на примере ЗАО "БЕСТ")

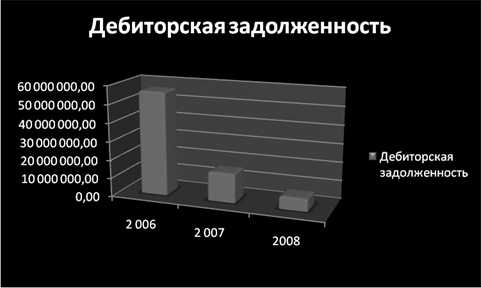

Рисунок 10 – Динамика дебиторской задолженности На основании динамики дебиторской задолженности видно, что за период с 2006 – 2008 г. показатель дебиторской задолженности значительно снизился. Политика контроля дебиторской задолженности, ужесточилась вследствие продажи 80% акций ЗАО «БеСТ» иностранной компании. С приходом инвестора была коренным образом пересмотрена учетная политика на предприятии. 2006 год характеризовался периодом становления и развития молодого сотового оператора БеСТ. Основной удельный вес дебиторской задолженности, числится на счете 60 субсчет 11 "Расчеты с Алкатель Шанхай Белл Компани Лимитед, КНР" на сумму 32 530 млн. р.. Расчеты с данным контрагентом производились, за поставляемое оборудование и оснастку для развертывания сети стандарта GSM. 2007 год аналогичен предыдущему периоду основная сумма дебиторской задолженности принадлежит Алкатель Шанхай Белл Компани Лимитед, КНР однако сумма задолженности значительно сократилась и составила 15 408 млн. р. 2008 год характеризовался развитием инфраструктуры сети и увеличением количества сайтов, базовых станций в эфире, потому как для БеСТа стояла приоритетная задача, а именно достичь сто процентного покрытия территории связью. Именно поэтому в 2008 г. структура дебиторской задолженности изменилась. Наибольший удельный вес относится к счету 60 субсчету 10 Расчеты по строительству в размере суммы равной по состоянию на 31.12.2007 г. 6 553 млн. р. Используя методику, рассмотренную в пункте 1.3., проведем анализ дебиторской задолженности. 1) рассчитаем среднюю дебиторскую задолженность:

где ДЗ – дебиторская задолженность; ДЗнач.периода – дебиторская задолженность на начало периода; ДЗкон.периода - дебиторская задолженность на конец периода. Используя данные таблицы 11, рассчитаем данный показатель за каждый год, соответственно за 2006, 2007 и 2008 гг. - Сдз.= (73 479 291 777 + 56 546 150 600) / 2= 65 012 млн. р. - Сдз.= (56 550 357 464 + 15 893 562 440) / 2 = 36 221 млн. р. - Сдз.= (15 894 731 709 + 6 824 597 900) / 2 = 11 359 млн. р. 2) оборачиваемость дебиторской задолженности:

где ОДЗ – оборачиваемость дебиторской задолженности; Вр – выручка от реализации продукции; СДЗ – средняя дебиторская задолженность. 3) период погашения дебиторской задолженности:

где ППДЗ – период погашения дебиторской задолженности Проанализируем оборачиваемость и период погашения дебиторской задолженности в виде таблицы. Таблица 12 - Анализ показателей дебиторской задолженности ЗАО «БеСТ»

При анализе таблицы 12, на основании рассчитанных показателей, можно сделать следующие выводы. Наблюдается положительная динамика к снижению суммы средней дебиторской задолженности, так же как и снижение доли дебиторской задолженности в оборотных активах предприятия. Данная ситуация оказывает положительный эффект на финансовое состояние предприятия и структуру его активов. Наблюдаемое увеличение числа оборотов совершаемых дебиторской задолженностью и как следствие снижение продолжительности одного оборота характеризует исполнение пункта учетной политики предприятия по контролю дебиторской задолженностью. Далее используя формулу оборачиваемости дебиторской задолженности, проанализируем факторы, оказывающие наибольшее влияние на размер дебиторской задолженности предприятия. Таблица 13 – Исходные данные для факторного анализа дебиторской задолженности ЗАО «БеСТ»

Используя данные таблицы 13, произведем факторный анализ дебиторской задолженности методом цепных подстановок. Факторная модель средней дебиторской задолженности первого порядка: Cдз. = Вр / Oдз., (2.29) где Cдз – средняя дебиторская задолженность предприятия; Вр – выручка от реализации; Oдз – показатель оборачиваемости дебиторской задолженности. 1) Размер дебиторской задолженности предприятия в 2007 г.: Cдз0 = Вр0 / Oдз0, (2.30) где Cдз0 – средняя дебиторская задолженность предприятия за 2007 г.; Вр0 – выручка от реализации за 2007 г.; Oдз0 – показатель оборачиваемости дебиторской задолженности за 2007 г. Cдз0 = 1 494 700 000 / 0, 04 = 36 456 млн.р. 2) Размер дебиторской задолженности предприятия в 2008 г.: Cдз1 = Вр1 / Oдз1, (2.31) где Cдз1 – средняя дебиторская задолженность предприятия за 2008 г.; Вр1 – выручка от реализации за 2008 г.; Oдз1 – показатель оборачиваемости дебиторской задолженности за 2008 г. Cдз1 = 2 972 000 000 / 0, 26 = 11 343 млн.р. Проанализируем влияние выручки от реализации на размер дебиторской задолженности: 3) Размер дебиторской задолженности предприятия Cдз’ = Вр1 / Oдз0, (2.32) где Cдз0 – средняя дебиторская задолженность предприятия за 2007 г.; Вр1 – выручка от реализации за 2008 г.; Oдз0 – показатель оборачиваемости дебиторской задолженности за 2007 г. Cдз ’ = 2 972 000 000 / 0,04 = 72 487 млн.р. На основании имеющихся данных, рассчитаем какой из показателей, оказывает наибольшее влияние на размер дебиторской задолженности предприятия: Cдз вр = Cдз’ - Cдз 0, (2.33) 4) Cдз вр = 72 487 - 36 456 = 36 031 млн.р. Cдз одз. = Cдз1 - Cдз’, (2.34) 5) Cдз одз.= 11 343 - 72 487 = - 61 144 млн.р. ∑ Cдз = Cдз вр + Cдз одз, (2.35) 6) Проверка ∑ Cдз = 36 031 - 61 144 = -25 113 млн. р. В результате проведенного анализа видно, что основным показателем оказывающим влияние на размер дебиторской задолженности является выручка от реализации продукции. С целью выявления большего количества факторов, от которых зависит размер дебиторской задолженности предприятия, проведем факторный анализ дебиторской задолженности 2-го порядка. Следовательно, факторами второго порядка оказывающими влияние на размер дебиторской и кредиторской задолженности будут являться показатель ARPU и количество абонентов сети life:). Таблица 14 – Исходные данные для факторного анализа дебиторской задолженности ЗАО «БеСТ»

Используя данные таблицы 14 и алгоритм индексного метода, проанализируем влияние вышеупомянутых факторов. 1) Факторная модель средней дебиторской задолженности второго порядка за 2007 г.: Cдз0 = (ARPU0 • Nаб.0) / O дз0., (2.36) C дз0 = (8 229•181 644) / 0, 04 = 36 456 млн.р. 2) Факторная модель средней дебиторской задолженности второго порядка за 2008 г.: Cдз1 = (ARPU1 • Nаб.1) / O дз.1, (2.37) Cдз1 = (12 874•230 855) / 0, 26 = 11 343 млн.р. В результате рассчитаем общий индекс результативного показателя: J дз = C дз1 / C дз0, (2.38) J дз = 11 343 / 36 456 = 0, 31 3) Проанализируем влияние показателя ARPU на размер дебиторской задолженности, следовательно: J arpu = (ARPU1 • Nаб. 0) / Oдз0 ) / (ARPU0 • Nаб.0) / Oдз.0 ), (2.39) J arpu = ((12 874 • 181 644) / 0,04) / ((8 229•181 644) / 0, 04) = 1,56 4) Проанализируем влияние показателя по количеству абонентов на размер дебиторской задолженности: J Nаб. = (ARPU 1 • Nаб. 1) / Oдз0 ) / (ARPU1 • Nаб. 0) / Oдз0 ), (2.40) J Nаб = ((12 874 •230 855) / 0,04) / ((12 874•181 644) / 0, 04) = 1,27 5) Проанализируем влияние показателя по оборачиваемости дебиторской задолженности: J одз. = (ARPU1 • Nаб. 1) / Oдз1 ) / (ARPU1 • Nаб. 1) / Oдз0 ), (2.41) J одз. = ((12 874 •230 855) / 0,26) / ((12 874 •230 855) / 0, 04) = 0,16 6) В результате проведенного анализа сделаем проверку результирующего показателя: J дз = J arpu • J Nаб • J одз, (2.42) J дз = 1, 56 • 1,27 • 0,16 = 0,31 В результате проведенного факторного анализа первого и второго порядка можно сделать вывод. Размер дебиторской задолженности находится в абсолютной зависимости от показателя выручки от реализации. В результате факторного анализа первого порядка было выявлено, что при увеличении выручки от реализации в два раза, показатель по дебиторской задолженности увеличился на такую же величину, что является следствием наличие прямой зависимости двух показателей. Однако с целью выявления большего количества факторов, был проведен факторный анализ второго порядка. Который показал, что наибольшее влияние на размер дебиторской задолженности оказывает показатель ARPU, о чем свидетельствует расчетный индекс в размере 1,56. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

(2.27)

(2.27) (2.28)

(2.28)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.