|

|

МЕНЮ

|

Дипломная работа: Дебиторская и кредиторская задолженности предприятия: анализ и пути снижения (на примере ЗАО "БЕСТ")1) выполнение работ по внедрению и настройке согласно план-графика составляет 17 834 496 р.; 2) оплата за лицензию пользования продуктом составляет 3 087 000 р.; 3) затраты рабочего времени сотрудников управления бюджетирования и отчетности в частности отдела международной отчетности и сотрудников Управления бухгалтерского учета в лице группы по движению денежных средств составили 5 968 448 р.; 4) таким образом, общая стоимость всего проекта составит 26 889 944р. 3.4 Технико-экономическое обоснование проекта Разработка и внедрение любого проекта практически всегда связаны со значительными затратами ресурсов (финансовых, материальных, трудовых). Поэтому до начала разработки проекта по трансформации данных дебиторской и кредиторской задолженности следует провести соответствующее технико-экономическое обоснование, которое связано с оценкой как технических, так и экономических параметров будущего проекта. Проект разрабатывается с целью минимизировать затраты и не дублировать учетные задачи (не организовывать параллельный учет по МСФО) на предприятии и автоматизировать данный процесс. Вследствие этого будут иметь место следующие выгоды от реализации данного проекта: – значительный рост привлекательности предприятия для иностранных инвесторов; – сокращение трудозатрат на выполнение операций, и как следствие экономия рабочего времени сотрудников; – снижение риска возникновения человеческого фактора при составлении отчетности и расчете показателей, поскольку все операции выполняются автоматически; – возможность быстро и в короткие сроки получать необходимую пользователю информацию, в нужной детализации и группировке; – возможность удаленного доступа к терминалам ERP Галактика, что позволяет управлять процессом трансформации находясь где-то например, заграницей. Для расчета эффективности проекта будут рассчитаны следующие показатели, такие как: 1) коэффициенты дисконтирования (αt); 2) чистая дисконтированная стоимость (NPV); 3) срок окупаемости (PP); 4) индекс доходности (PI). 3.4.1 Расчет стоимостной оценки экономии от внедрения проекта В результате проведения фотографии рабочего дня, было подсчитано, количество времени, затрачиваемое сотрудниками Отдела международной финансовой отчетности на выполнение операций по трансформации данных кредиторской и дебиторской задолженности по стандартам МСФО выполняемые вручную. Методом экспертных оценок также было определено время которое сотрудники Отдела международной финансовой отчетности будут затрачивать после внедрения проекта. В результате был произведен расчет экономии от внедрения проекта. Исходными данными для расчета является среднемесячная заработная плата 2,9 млн.р., количество рабочих дней месяца 22 дня и продолжительность рабочего дня 8 часов. Данные сгруппируем в виде таблицы 27. Таблица 27 – Расчет экономии трудозатрат в месяц

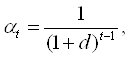

Из таблицы 27 видно, что в результате внедрения проекта по трансформации данных дебиторской и кредиторской задолженности национального бухгалтерского учета по стандартам МСФО на базе «Галактика ERP» v.8.1, рабочее время, затрачиваемое на выполнение операций, сократится в 3 раза. Кроме того внедрение нового проекта окажет внушающий экономический эффект в размере 35, 8 млн. р. в год. 3.4.2 Расчет показателей эффективности от внедрения проекта Чтобы учесть равноценность сегодняшних денежных средств и будущих, будущие чистые доходы и расходы (инвестиции) приводятся к базовой дате путем умножения на коэффициент дисконтирования, рассчитываемый как:

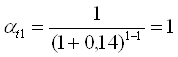

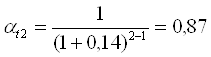

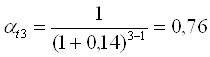

где d – ставка дисконта, норма прибыльности инвестиций; t – порядковый номер года результаты и затраты которого приводятся к расчетному (2010-1, 2011-2, 2012-3, 2013-4). Ставка дисконтирования – переменная величина, зависящая от ряда факторов i = (i1,...,in), где (i1,...,in) – факторы, влияющие на будущие денежные потоки, которые определяются индивидуально для каждого инвестиционного проекта; i1 – стоимость альтернативного вложения средств на данный период, как то: ставка банковского процента по депозитам, ставка рефинансирования, средняя доходность уже имеющегося бизнеса и т.д.; i2 – оценка уровня инфляции на выбранный период, как оценка стоимости риска обесценивания средств за период; i3 – оценка риска неполучения средств в период действия проекта, иногда называют платой за венчур, при реализации венчурных проектов. В нашем случае будем использовать ставку дисконта как ставку рефинансирования + 2%. Таким образом, d= 12%+2%= 14% или 0,14. Используя данную ставку, рассчитаем коэффициенты дисконтирования по годам.

Используя коэффициенты дисконтирования, произведем расчет показателей экономической эффективности и сведем их в таблицу. Следовательно: Таблица 28 – Расчет экономических показателей эффективности проекта

1) Рассчитаем рентабельность инвестиций затрачиваемых на разработку программного продукта (PI) по формуле: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(3.1)

(3.1) – расчетный год (2010);

– расчетный год (2010); – 2011 г.;

– 2011 г.; – 2012 г.;

– 2012 г.; – 2013 г..

– 2013 г..

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.