|

|

МЕНЮ

|

Дипломная работа: Дебиторская и кредиторская задолженности предприятия: анализ и пути снижения (на примере ЗАО "БЕСТ")ВР1=ARRU1·N аб. 1, (2.3) где ВР1 – фактическое значение выручки от реализации в р.; ARRU1 – фактическое значение средней выручки с одного абонента; N аб. 1 – фактическое количество абонентов. 1) ВР1= 39 683·1 200 000 = 47 620 млн. р. Следующим этапом анализа будет выявление основного показателя оказывающего влияние на выручку ЗАО «БеСТ». Т.е. в формулу определения выручки по факту 2009 года, подставить плановое значение показателя ARPU и проанализировать влияние: ВР1=ARRU1·Nаб.0, (2.4) 2) ВР’= 72 719·1 200 000 = 87 262 млн. р. ВРarpu= ВР’- ВР1, (2.5) 3) ВРarpu = 87 262 285 714- 47 620 000 000 = 39 642 млн. р. ВРNаб.= ВР0 - ВР’, (2.6) 4) ВРNаб.= 152 709 000 000 - 87 262 285 714= 65 446 млн. р. ∑ ВР = ВРarpu + ВРNаб., (2.7) 5) Проверка: ∑ ВР = 39 642 285 714+ 65 446 714 285 = 105 089 млн. р. В результате проведенного анализа сумма отклонений анализируемых показателей равна сумме абсолютного отклонения результирующего показателя, что свидетельствует о правильности расчетов. В пункте 5 факторного анализа, прослеживается четкая зависимость. При использовании фактического показателя по количеству абонентов и планового показателя по средней выручке от одного абонента, объем реализации увеличивается. Таким образом, приоритетным направлением ЗАО «БеСТ» является стремительный рост абонентской базы, увеличение количества подписчиков на услуги пакетной передачи данных, пользователей высокоскоростного мобильного интернета. Все эти факторы оказывают прямое воздействие на размер выручки предприятия. Так как именно на основании количества абонентов, планируемого с учетом изменяющихся условий внутренней и внешней среды, а также на основании данных по выручке за предыдущие периоды, происходит расчет планового показателя средней выручки от одного абонента. 2.3.3 Анализ состава и структуры себестоимости услуг Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию. Значение показателя себестоимости конкретных услуг связи состоит в том, что он является основой формирования тарифов, от уровня которых в значительной степени зависит потребительский спрос, степень удовлетворения пользователей в телекоммуникационных услугах, финансовое состояние компаний и их конкурентоспособность. Поэтому себестоимость услуг связи в разрезе товарной номенклатуры следует рассматривать в качестве экономического индикатора, позволяющего позиционировать оператора на рынке с точки зрения эффективности ведения бизнеса. Таблица 6 – Основные статьи затрат в структуре себестоимости

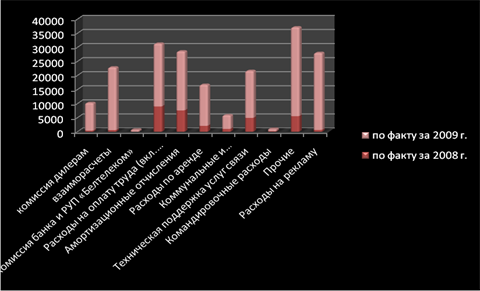

Структура себестоимости услуг ЗАО «БеСТ» за 2008 - 2009гг. изображена на диаграмме (рисунок 9).

Рисунок 9 – Динамика изменения структуры себестоимости за 2008-2009 гг. Исходя из данных таблицы 6, можно сделать следующие выводы, что себестоимость реализованных услуг ЗАО «БеСТ» за 2009 год составила 171 894 млн. рублей, что на 139 973 млн. р. больше чем за 2008 год. В 2009 г. существенно изменилась структура себестоимости по сравнению с 2008 годом, а именно: переменные затраты возросли на 31 778 млн. р. и составили 32 778 млн. р. (1000 млн. р. в 2008 г.), постоянные расходы выросли на 81 480 млн. р. и составили 111 752 млн. р. (30 272 млн. р. в 2008 г.) или 65 % от общей себестоимости. Увеличение расходов по аренде, коммунальных и эксплуатационных платежей, технической поддержке услуг связи по сравнению с соответствующим периодом прошлого года обусловлено, в первую очередь, количественным ростом созданных объектов инфраструктуры сети ЗАО «БеСТ». Увеличение фонда оплаты труда по сравнению с 2008 года на 13 326 млн. р., обусловлено главным образом политикой проводимой головной компанией по включению ЗАО «БеСТ» в группу компаний Turkcell и приведение всех параметров работы в соответствии со стандартами Turkcell. Рост амортизационных отчислений на 13 394 млн. р. связан с развитием и модернизацией сети, увеличением объемов вводимых основных производственных фондов (вводимых в эксплуатацию базовых станций). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.