|

|

МЕНЮ

|

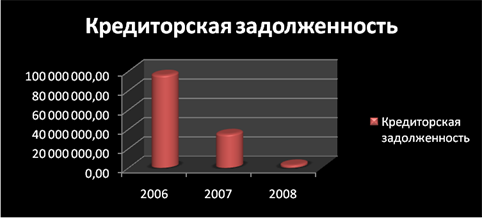

Дипломная работа: Дебиторская и кредиторская задолженности предприятия: анализ и пути снижения (на примере ЗАО "БЕСТ")В 2007 г., в период осуществления ЗАО «БеСТ» инвестиционного проекта по развитию инфраструктуры сети сотов подвижной электросвязи стандарта GSM, структура кредиторской задолженности изменилась следющим образом. Основной долг как и в 2006 г. - Алькатель Шанхай БЕЛЛ Компани Лимитед, КНР. Однако, следует отметить увеличение кредиторской задолженности по дилерам и операторским соглашениям. Что в значительной мере оказало положительное влияние на выручку от реализации. В 2008 г., кредиторская задолженность сократилась на 32 млн. р. Это связано в первую очередь с продажей ЗАО «БеСТ», и как следствие приостановление действия основного контракта с Алькатель Шанхай БЕЛЛ Компани Лимитед, КНР, прекращение проведения акций и мероприятий по привлечению и повышению активности абонентов. В частности это связано с подготовкой частот, к переходу на связь более высокого уровня в стандарте UMTC.

Рисунок 11 – Динамика кредиторской задолженности Таким образом, за период 2006-2008 гг. кредиторская задолженность снизилась на 92 млдр.р. Такое резкое снижение объясняется тем, что новый собственник ЗАО «БеСТ», а именно турецкая компания Turkcell A.S. Turkey получив 80% контроль над акциями, разорвала все договорные отношения с основным поставщиком оборудования и сопутствующих услуг. Турецкая компания планирует подписание контрактов с такими широко известными компаниями как «ZTE CORPORATION» и «Huawei International Pte. Ltd.» расчеты с которыми, будут производится на условиях долгосрочной рассрочки платежей, что впоследствии значительным образом вызовет рост показателя кредиторской задолженности. Используя методику, рассмотренную в пункте 1.3, проведем анализ кредиторской задолженности. 1) средняя кредиторская задолженность:

где КЗ – кредиторская задолженность;

2) оборачиваемость кредиторской задолженности:

где Окз – оборачиваемость кредиторской задолженности; Ср – себестоимость реализации продукции; Скз – средняя кредиторская задолженность. 3) период погашения кредиторской задолженности:

где ППКЗ – период погашения кредиторской задолженности. Результаты расчетов представим в виде таблицы. Таблица 16 – Анализ показателей кредиторской задолженности ЗАО «БеСТ»

В результате проведенного анализа можно сделать следующие выводы: показатель средней кредиторской задолженности имеет тенденцию к снижению, не смотря на его рост в 2007 г. Данные изменения не имеют отрицательной оценки, так как наблюдается увеличение числа оборотов совершаемых кредиторской задолженностью и как следствие снижение продолжительности одного оборота. Используя алгоритм, изложенный в пункте 2.3.5.1, произведем факторный анализ кредиторской задолженности предприятия, с целью, выявить показатели оказывающие, наибольшее влияние на размер кредиторской задолженности. Данные для анализа представлены в таблице 17. Таблица 17 – Данные для факторного анализа первого порядка кредиторской задолженности ЗАО «БеСТ»

Исходная факторная модель: Скз= Ср. / Окз, (2.46) где Скз – средняя кредиторская задолженность предприятия; Окз – оборачиваемость кредиторской задолженности; Ср. – себестоимость реализации продукции. 1) Факторная модель кредиторской задолженности за 2007 год: Скз.0 = Ср.0 / Окз.0, (2.47) где Скз.0 – средняя кредиторская задолженность предприятия за 2007 г.; Окз.0 – оборачиваемость кредиторской задолженности за 2007 г.; Ср.0 – себестоимость реализации продукции за 2007 г. Скз.0 = 21 681 / 0,33 = 65 403 млн. р. 2) Факторная модель кредиторской задолженности за 2008 год, где: Скз.1 = Ср.1 / Окз.1, (2.48) где Скз.1 – средняя кредиторская задолженность предприятия за 2008 г.; Окз.1 – оборачиваемость кредиторской задолженности за 2008 г.; Ср.1 – себестоимость реализации продукции за 2008 г.. Скз.1 = 31 915 / 1,64 = 19 453 млн. р. 3) Произведем анализ влияния себестоимости реализации продукции на размер кредиторской задолженности предприятия, т.е.: Скз.’= Ср.1 / Окз.0, (2.49) Скз.’= 31 915 / 0,33 = 96 274 млн. р. 4) На основании имеющихся данных, рассчитаем какой из показателей, оказывает наибольшее влияние на размер кредиторской задолженности предприятия: Скз.ср. = Скз.’ - Скз.0, (2.50) Скз.ср. = 96 274 - 65 403 = 30 872 млн.р. Скз.окз.= Скз.1 - Скз.’, (2.51) Скз.окз = 19 453 - 96 274 = - 76 821 млн.р. ∑ Скз. = Скз.ср. + Скз.окз, (2.52) Проверка ∑ Скз. = 30 872 - 76 821 = -45 950 млн. р. В результате проведенного анализа, видно, что наибольшее влияние на размер кредиторской задолженности оказывает показатель себестоимости реализации. Однако на размер себестоимости реализации и как следствие на кредиторскую задолженность оказывают влияние факторы второго порядка. К таким факторам следует отнести, переменные и постоянные затраты предприятия, входящие в состав себестоимости реализации продукции, товаров, работ, услуг. Данные для факторного анализа кредиторской задолженности приведены в таблице 18. Таблица 18 – Данные для факторного анализа второго порядка кредиторской задолженности ЗАО «БеСТ»

Используя данные таблицы 18 и алгоритм индексного метода (относительное отклонение). 1) Исходная факторная модель кредиторской задолженности второго порядка за 2007 год: Скз.0 = (Nаб.0•Пер. 0 + Пост. 0) / О кз.0, (2.53) где Скз.0 – средняя кредиторская задолженность предприятия за 2007 г.; Nаб.0 – количество абонентов сети за 2007 г.; Пер. 0 – переменные затраты предприятия за 2007 г.; Пост. 0 – постоянные затраты предприятия за 2007 г.; О кз.0 – оборачиваемость кредиторской задолженности за 2007 г. Скз.0 = (181 644•0,0037 + 21 002) / 0,33 = 65 402 млн.р. 2) Исходная факторная модель кредиторской задолженности второго порядка за 2008 год: Скз.1 = (Nаб.1 •Пер. 1 + Пост. 1) / Оокз.1, (2.54) где Скз.1 – средняя кредиторская задолженность предприятия за 2008 г.; Nаб.1 – количество абонентов сети за 2008 г.; Пер. 1 – переменные затраты предприятия за 2008 г.; Пост. 1 – постоянные затраты предприятия за 2008 г.; Оокз.1 – оборачиваемость кредиторской задолженности за 2008 г. Скз.1 = (230 855•0,0043 + 30 915) / 1,64 = 19 453 млн.р. 3) Общий индекс показателя кредиторской задолженности: J кз. = Скз.1 / Скз.0, (2.55) J кз. = 19 453 / 65 402 = 0, 29 4) Проанализируем влияние показателя по количеству абонентов на кредиторскую задолженность предприятия, рассчитаем соответствующий индекс:

J кз.Nаб. = ((230 855• 0,0037+21 002)/0,33)/((181 644•0,0037+21 002)/0,33)= = 1, 01 5) Произведем расчет влияния переменных затрат на величину кредиторской задолженности:

J кз.пер. = ((230 855•0,0043+21 002)/0,33)/((230 855•0,0037+21 002)/0,33) = = 1, 01 6) Проанализируем влияние постоянных затрат на кредиторскую задолженность предприятия:

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

(2.44)

(2.44) (2.58)

(2.58)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.