|

|

МЕНЮ

|

Дипломная работа: Анализ состояния активов и особенности управления ими в ООО "Крон-Нефто"

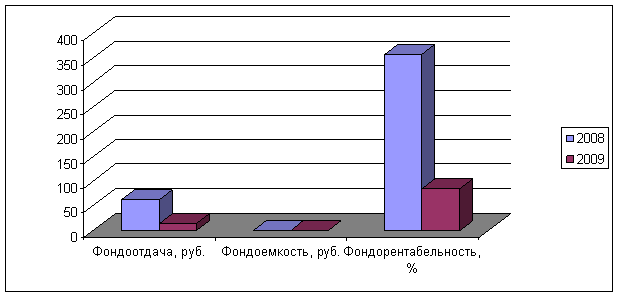

Рис. 2.7. Показатели эффективности использования основных средств в ООО «Крон-Нефто» Как видно из табл. 2.8 и рис. 2.7 значения фондоотдачи и фондорентабельности значительно снизились, это произошло прежде всего за счет значительного увеличения стоимости основных средств предприятия. Проведем расчет коэффициента участия внеоборотных активов в общей сумме активов предприятия (по ф-ле 1.6). в 2008 году:

в 2009 году

Коэффициент износа основных средств. в 2008 году:

в 2009 году

Коэффициент износа в 2009 году резко уменьшился благодаря вводу в эксплуатацию новых основных средств (здания, склада, автомобиля), по которым ранее амортизация не начислялась. Коэффициент годности основных средств. в 2008 году

в 2009 году

Коэффициент ввода в действие новых внеоборотных активов. в 2008 году

в 2009 году

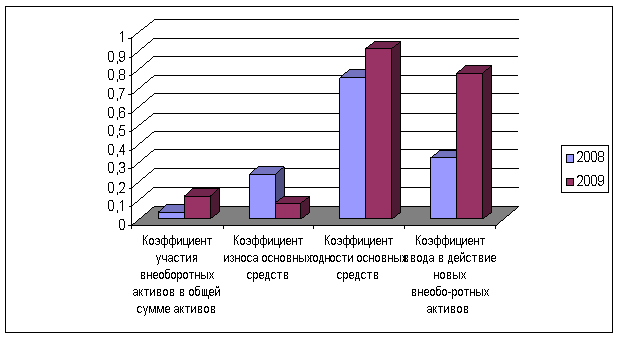

Как видно из расчетов, коэффициент ввода в действие новых внеоборотных активов очень высокий. Проведем сравнение рассчитанных выше коэффициентов в динамике (табл. 2.9) Таблица 2.9 Динамика рассчитанных коэффициентов

Для наглядности представим полученные результаты на рис. 2.8

Рис. 2.8. Динамика коэффициентов эффективности использования основных средств в ООО «Крон-Нефто» Как видно из табл. 2.9 и рис. 2.8 все значения рассчитанных коэффициентов улучшили свои значение. Проведем расчет рентабельности внеоборотных активов предприятия. Рассчитывается по формуле: NI/FА = Чистая прибыль/внеоборотные средства. (2.14) в 2008 году RFA = 1120/ 313 *100% = 357,8% в 2009 году RFA = 1165 / 1376*100% = 84,67 Рентабельность внеоборотных активов (RFA) - демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства. Значение рентабельности внеоборотных активов ООО «Крон-Нефто» очень высокое, в 2008 году оно составило 357,8%, это объясняется небольшим количеством основных средств на предприятии. В 2009 году значение рентабельности снизилось до 84,67%, это объясняется вводом в действие значительного количества основных средств предприятия. В целом, по результатам исследования можно сделать вывод, что управление внеоборотными активами в частности основными средствами в ООО «Крон-Нефто» осуществляется на достаточно высоком уровне, вводятся в эксплуатацию новые основные средства, т.к. предприятие расширяет свою деятельность. В тоже время уровень управления оборотными активами на исследуемом предприятии находится на недостаточном уровне. Несмотря на то, что рентабельность оборотных активов повысилась в 2009 году, в большей степени это произошло за счет снижения стоимости оборотных активов, в частности краткосрочных финансовых вложений. Одновременно с этим, значительно увеличилась стоимость запасов (т.е. происходит «затоваривание»), краткосрочной дебиторской задолженности и значительно сократились денежные средства предприятия, часть из них была направлена на приобретение основных средств. Кроме того, рассчитанные коэффициенты ликвидности свидетельствуют о неэффективном управлении активами предприятия, следовательно, для повышения ликвидности и, соответственно, кредитоспособности ООО «Крон-Нефто» необходимо разработать ряд рекомендаций по эффективному управлению дебиторской задолженностью и денежными средствами. 3. ПРЕДЛОЖЕНИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ АКТИВАМИ В ООО «КРОН-НЕФТО» 3.1 Предложения по эффективному управлению дебиторской задолженности в ООО «Крон-Нефто» Рассмотрим предложения по эффективному управлению дебиторской задолженности, которая на предприятии ООО «Крон-Нефто» за 2009 год увеличилась почти в 2 раза. Вы должны сначала мероприятия предложить! Обеспечение бесперебойного поступления средств за поставленную продукцию путем тщательного подбора клиентов предприятия, изучения их финансового состояния и платежеспособности. Одним из слабых мест в управлении оборотными активами предприятия является дебиторская задолженность. Проведем анализ состояния дебиторской задолженности в ООО «Крон-Нефто». Данные для анализа состава и движения дебиторской задолженности представлены в таблице 3.1. Таблица 3.1 Состав и движение дебиторской задолженности (тыс.руб.)

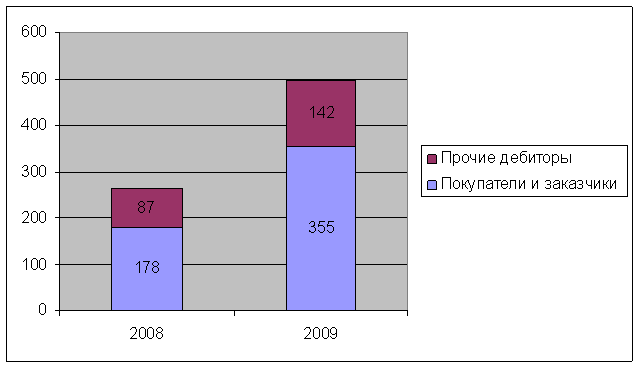

Для наглядности представим данные на рис. 3.1.

Рис. 3.1. Состав дебиторской задолженности Анализ движения дебиторской задолженности по составу позволил установить, что ее увеличение в основном произошло из-за расчетов с покупателями и заказчиками за товары. Сумма неоплаченных счетов покупателями и заказчиками увеличилась на 177 тыс.руб. и составила 355 тыс.руб. на конец года. Обнаруженная тенденция ставит предприятие в зависимость от финансового состояния партнеров. Кроме того, произошло увеличение доли дебиторской задолженности в оборотных активах с 4,13% в 2008 году до 9,1% в 2009 году. Далее проведем анализ качественного состояния дебиторской задолженности для выявления динамики абсолютного и относительного размера неоправданной задолженности. Независимо от контролирующих мер со стороны предприятия с целью избежать продажи продукции неплатежеспособным покупателям в бухгалтерии ведется соответствующий журнал-ордер или ведомость учета расчетов с покупателями и заказчиками. На основании ведомости осуществляется ранжирование задолженности по срокам оплаты счетов, помогающее предприятию определить политику в области управления дебиторской задолженностью и расчетными операциями. Это должно быть во второй главе! Одним из направлений управления дебиторской задолженностью является выработка политики коммерческого кредитования предприятия, т.е. предоставления отсрочки платежа. Коммерческий кредит предоставляется поставщиком покупателю в виде отсрочки платежа. Существуют три типа такой политики (таблица 3.2.) Таблица 3.2. Типы политики коммерческого кредитования предприятия

Учитывая рост дебиторской задолженности в течение 2009 года с 265 тыс. руб. до 497 тыс.руб. можно сделать вывод о том, что предприятие проводило 3 тип политики коммерческого кредитования (агрессивная или мягкая политика). Учитывая факт, что согласно политике фирмы в области управления дебиторской задолженностью максимальная отсрочка, предоставляемая покупателям и заказчикам, составляет 30 дней, все счета к получению классифицируются по следующим группам: - Срок оплаты не наступил (до 30 дней с момента отгрузки); - Просрочка от 1 до 30 дней (до 1 месяца); - Просрочка от 31 до 90 дней ( от 1 до 3 месяцев); - Просрочка от 91 до 180 дней (от 3 до 6 месяцев); - Просрочка от 181 до 360 дней (от 6 месяцев до 1 года); - Просрочка от 360 дней и более (более 1 года). [20, с.98] К оправданной относится задолженность, срок погашения которой не наступил или составляет менее одного месяца. К неоправданной относится просроченная задолженность покупателей и заказчиков. Чем длительнее срок просрочки, тем вероятнее неуплата по счету. Отвлечение средств в эту задолженность создает реальную угрозу неплатежеспособности предприятия и ослабляет ликвидность его баланса. В таблице 3.3. представлен анализ состояния расчетов с дебиторами по срокам оплаты счетов покупателями. Таблица 3.3. Анализ состояния дебиторской задолженности

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.