|

|

МЕНЮ

|

Дипломная работа: Анализ состояния активов и особенности управления ими в ООО "Крон-Нефто"

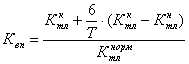

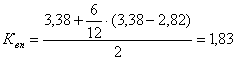

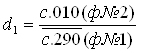

Т – анализируемый период (в мес.); 6 – период восстановления (в мес.). Определим значения коэффициента восстановления платежеспособности:

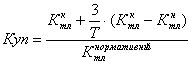

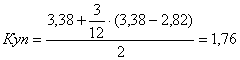

Коэффициент восстановления платёжеспособности удовлетворяет нормативному значению, значит у предприятия есть возможность восстановить платежеспособность в течение 6 мес. Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и на-чалом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам. Таким образом, формула коэффициента утраты платежеспособности имеет вид:

где 3 -период утраты платежеспособности, мес.;

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Рассмотрим далее состояние активов предприятия и особенности управления ими в ООО «Крон-Нефто». Зачем приводите выделенный кусок? Где более подробно про предприятие, какое место занимает на рынке, организационная структура с описанием и схемой, характеристики данной организационно-правовой формы из ГК РФ? 2.2 Особенности состояния и управления оборотными активами в ООО «Крон-Нефто»Рассмотрим состояние и динамику оборотных активов предприятия. Таблица 2.4 Состояние и динамика оборотных активов ООО «Крон-Нефто»

Как видно из табл.2.4 оборотные активы предприятия сократились на 932 тыс. руб., прежде всего это произошло из-за резкого сокращения краткосрочных финансовых вложений на 1191 тыс. руб., также уменьшились расходы будущих периодов на 45 тыс. руб. Негативным моментовм в деятельности ООО «Крон-Нефто» можно отметить значительное сокращение денежных средств на 649 тыс. руб. Наибольшее увеличение произошло по статье «готовая продукция и товары для перепродажи» на 675 тыс. руб., за счет этого увеличились и запасы предприятия на 673 тыс. руб. Также увеличилась краткосрочная дебиторская задолженность на 232 тыс. руб., в основном за счет увеличения расчетов с покупателями и заказчиками на 180 тыс. руб. Долгосрочной дебиторской задолженности предприятие не имеет. Оценку проводите не только по абсолютным показателям, но и по относительным, а здесь несколько иная картина Представим структуру оборотных активов предприятия за 2008 и 2009 гг. на рис.2.2 и 2.3

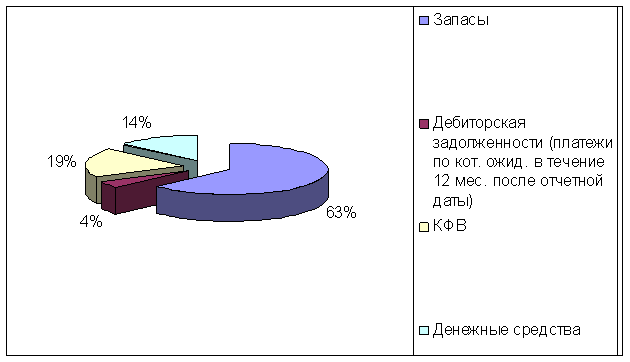

Рис. 2.2 Структура оборотных активов предприятия в 2008 году

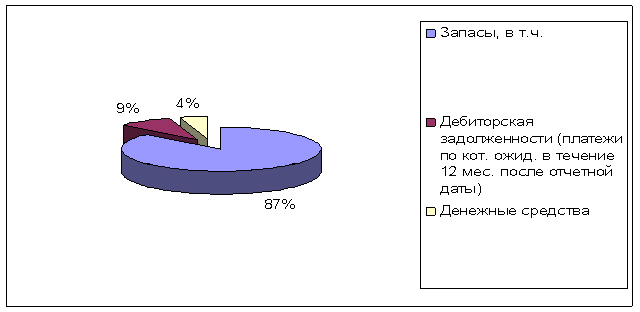

Рис. 2.3. Структура оборотных активов предприятия в 2009 году Как видно из рис. 2.3 наибольший удельный вес в оборотных активах предприятия в 2009 году приходится на запасы 87%, на долю краткосрочной дебиторской задолженности приходится 9% всех оборотных активов и на денежные средства предприятия всего 4%. Рассмотрим структуру запасов в ООО «Крон-Нефто» в 2009 году.

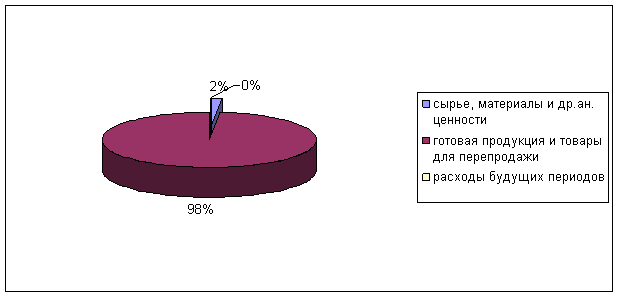

Рис. 2.4. Структура запасов ООО «Крон-Нефто» в 2009 году Как видно из рис.2.4, 98% всех запасов предприятия представляют собой готовая продукция и товары для перепродажи. Вывод. Проведем расчет оборачиваемости оборотных активов по формулам, представленным в табл.2.5 Таблица 2.5 Показатели эффективности использования оборотных активов предприятия

Коэффициент оборачиваемости оборотных (мобильных) средств: в 2008 году

в 2009 году

Оборачиваемость материальных средств (запасов): в 2008 году

в 2009 году

Оборачиваемость денежных средств: в 2008 году

в 2009 году

Коэффициент оборачиваемости средств в расчетах: в 2008 году

в 2009 году

Срок погашения дебиторской задолженности: в 2008 году

в 2009 году

Таблица 2.6 Проведем анализ рассчитанных коэффициентов Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (2.12)

, (2.12)

(2.13)

(2.13)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.