|

|

МЕНЮ

|

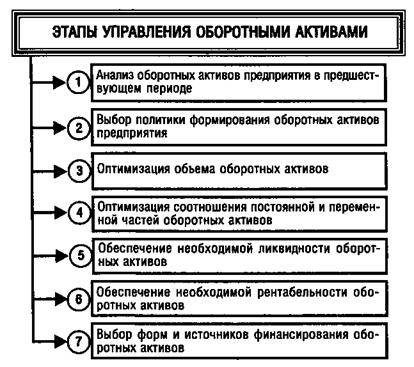

Дипломная работа: Анализ состояния активов и особенности управления ими в ООО "Крон-Нефто"- безнадёжная дебиторская задолженность; - расходы будущих периодов; - убытки текущие и прошлых лет (отражаемые в составе актива баланса предприятия). [6, с.160] В данном параграфе приводите классификации, практически не используемые сейчас, если их приводите, то давайте ссылки на источники, а то их слишком мало. Методы оценки финансовых активов: Международные стандарты финансовой отчетности (МСФО) предусматривают отражение активов в бухгалтерском учете в соответствии с четырьмя различными “методами оценки активов”: 1. “Фактической стоимостью приобретения”; 2. “Восстановительной стоимостью”; 3. “Возможной ценой продажи”; 4. “Дисконтированной стоимостью”. Проанализируем каждый из них с позиций концепции CCF и полезности информации для принятия экономических решений. 1. В соответствии с методом фактической стоимости приобретения “активы учитываются по сумме уплаченных за них денежных средств или их эквивалентов, или по справедливой стоимости, предложенной за них на момент их приобретения”. Сумма уплаченных за актив денежных средств представляет собой не что иное, как цену приобретения данного актива. С позиции концепции CCF сумма уплаченных за активы денежных средств представляет собой отрицательный CCF (Y), являющийся следствием реализации в прошлом экономического решения “начать контроль над объектом” - R01, так как компании, находящейся в ситуации 0 (объект не контролируется компанией) по отношению к определенному объекту, чтобы перейти в ситуацию 1 (объект контролируется компанией) необходимо принять именно решение “начать контроль над объектом” - R01. Справедливая стоимость согласно МСФО, это “сумма, на которую можно обменять актив при совершении сделки между хорошо осведомленными, желающими совершить такую операцию сторонами, осуществленной на общих условиях”. В определении справедливой стоимости речь идет о прекращении контроля над активом. С учетом того, что в этом определении нет указаний на то, что справедливая стоимость должна учитывать затраты, связанные с прекращением контроля над активом, можно утверждать что с позиций концепции CCF справедливая стоимость представляет собой положительный CCF (X) экономического решения “прекратить контроль над активом” - R10. Однако характеристика метода фактической стоимости приобретения указывает не просто на справедливую стоимость, а на справедливую стоимость, предложенную на момент приобретения активов, которая, по сути, отражает свершившийся факт - цену предложения. Таким образом, справедливая стоимость, предложенная на момент приобретения активов, представляет собой не что иное как положительный CCF (X), являющийся следствием реализации в прошлом экономического решения “прекратить контроль над активом” - R10 . В соответствии с МСФО активы первоначально отражаются по фактической стоимости приобретения. Я.В. Соколов в работе “Основы теории бухгалтерского учета” приводил мнения бухгалтеров-практиков, которые “…выступали за оценку прошлую, историческую, за очевидные цены покупки…”. Я.В. Соколовым также приводятся аргументы в опровержение подхода отражения активов по цене приобретения, среди которых присутствуют следующие: “Покупная цена лишена и в юридическом, и в экономическом смыслах (соответственно и в информационных мантиях) всякой реальности: · в юридическом смысле она не просто искажает оценку имущества собственника, но делает ее бессмысленной; · в экономическом смысле в связи с колебаниями покупательной способности денег такой подход приводит к абсурду: в активе совершенно одинаковые предметы оцениваются по-разному или оценки предметов разного назначения получают бессмысленные соотношения...”; “Отрыв оценки от действительного финансового положения предприятия приводит к невозможности исчислить реальную рентабельность, выявить фактический размер потерь при гибели имущества, определить реальную потребность в финансировании расходов по возобновлению и расширению объемов хозяйственной деятельности и проверить кредитоспособность фирмы”. После первоначального отражения активов в соответствии с данным методом, целесообразно осуществлять переоценку активов, поскольку отражение активов по ценам, превращает финансовую отчетность в “летопись”, лишая ее прогностической ценности для принятия экономических решений. 2. В соответствии с методом восстановительной стоимости “активы отражаются по сумме денежных средств или их эквивалентов, которая должна быть уплачена в том случае, если такой же или эквивалентный актив приобретался бы в настоящее время”. По сути, сумма денежных средств или их эквивалентов, которая должна быть уплачена в том случае, если такой же или эквивалентный актив приобретался бы в настоящее время представляет собой отрицательный CCF (Y), являющийся вероятным следствием реализации экономического решения “начать контроль над объектом” -R01. Представляется недостаточно корректным отражение активов в соответствии с данным методом, во-первых, потому, что он подразумевает определение лишь одного из двух элементов стоимости экономического решения - отрицательного CCF (Y); во-вторых, потому что активы представляют собой объекты экономических отношений, находящиеся в ситуации 1 (объект контролируется субъектом) и поэтому по отношению к ним может быть принято либо решение типа R11, либо решение типа R10, но никак не решение R01. 3. В соответствии с методом возможной цены продажи “активы отражаются по сумме денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи актива в нормальных условиях”. Сумма денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи актива в нормальных условиях, по сути, представляет собой положительный CCF (X), являющийся вероятным следствием реализации экономического решения “прекратить контроль над активом” - R10. Таким образом возможная цена продажи представляет собой положительный CCF (X), являющийся вероятным следствием реализации экономического решения “прекратить контроль над активом” - R10. Представляется недостаточно корректным отражение активов в соответствии с данным методом, так как он подразумевает определение лишь одного из двух элементов стоимости экономического решения R10- положительного CCF (X), а во-вторых, как было обнаружено нами ранее, отражение активов по стоимости экономического решения R10 не соответствует цели финансовой отчетности, зафиксированной в МСФО, так как не обеспечивает возможность адекватного отражения финансового состояния компании, изменения ее финансового состояния и результатов деятельности. 4. В соответствии с методом дисконтированной стоимости “активы отражаются по дисконтированной стоимости будущего чистого поступления денежных средств, которые, как предполагается, будут создаваться данным активом при нормальном ходе дел”. Дисконтированная стоимость будущего чистого поступления денежных средств представляет собой ни что иное как разницу дисконтированных будущих положительных и отрицательных потоков денежных средств. Таким образом, будущий положительный поток денежных средств, который, как предполагается, будет создаваться данным активом при нормальном ходе дел, по сути, представляет собой положительный CCF (X), являющийся вероятным следствием реализации экономического решения “продолжить контроль над активом” - R11. Будущий отрицательный поток денежных средств, который, как предполагается, будет создаваться данным активом при нормальном ходе дел, по сути, представляет собой отрицательный CCF (Y), являющийся вероятным следствием реализации экономического решения “продолжить контроль над активом” - R11. Таким образом, дисконтированная стоимость актива, по сути, представляет собой стоимость экономического решения “продолжить контроль над активом” - R11. С учетом изложенного выше можно заключить, что использование данного метода оценки активов представляется наиболее корректным, во-первых, поскольку он предполагает отражение активов по стоимости, а не по цене; во-вторых – поскольку он предполагает отражение активов по стоимости экономического решения “продолжить контроль над активом” - R11, а так как активы представляют собой объекты экономических отношений, находящиеся в ситуации 1 (объект контролируется субъектом), то по отношению к ним решение типа R11 может быть принято; в-третьих, поскольку он предполагает определение обоих элементов стоимости экономического решения: и отрицательного CCF (Y), и положительного CCF (X), являющихся вероятным следствием реализации указанного экономического решения. Полученные результаты и проведенные ранее исследования свидетельствуют в пользу того, что отражение активов в соответствии с методом дисконтированной стоимости, в наибольшей степени соответствует цели финансовой отчетности, зафиксированной в МСФО. 1.2 Состав оборотных активов предприятия и особенности финансового управления имиактив управление дебиторская задолженность оптимизация Название параграфа должно быть следующим: Методика анализа активов Параграф переделать полностью. Здесь необходимо подробно, шаг за шагом изложить методику анализа сначала оборотных, затем внеоборотных активов, со всеми формулами. Из выделенного далее фрагмента сформировать параграф, убрав все лишнее, часть перенесите в первый параграф. Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления; высокой динамикой трансформации их видов; приоритетной ролью в обеспечении платежеспособности, рентабельности и других целевых результатов операционной деятельности предприятия. Целенаправленное управление оборотными активами предприятия определяет необходимость предварительной их классификации. С позиций финансового менеджмента эта классификация оборотных активов строится по следующим основным признакам (Приложение 1). Зачем здесь классификация активов, ее в первый параграф. 1.По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотные активы. а)Валовые оборотные активы характеризуют общий их объем, сформированный за счет как собственного, так и заемного капитала. б)Чистые оборотные активы (или чистый рабочий капитал) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала. Сумму чистых оборотных активов (чистого рабочего капитала) рассчитывают по следующей формуле: ЧОА = ОА-ТФО, (1.1) где ЧОА — сумма чистых оборотных активов предприятия; ОА — сумма валовых оборотных активов предприятия; ТФО — краткосрочные (текущие) финансовые обязательства предприятия. в)Собственные оборотные активы характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия. Сумму собственных оборотных активов предприятия рассчитывают по формуле: СОА = ОА-ДЗК-ТФО (1.2) где СОА — сумма собственных оборотных активов предприятия; ОА — сумма валовых оборотных активов предприятия; ДЗК — долгосрочный заемный капитал, инвестированный в оборотные активы предприятия; ТФО — текущие финансовые обязательства предприятия. Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают. [6, с.174] 2.Виды оборотных активов. По этому признаку они классифицируются в практике финансового менеджмента следующим образом: а) Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия. б)Запасы готовой продукции. Этот вид оборотных активов характеризует объем выходящих материальных их потоков в форме за пасов произведенной продукции, предназначенной к реализации. В практике финансового менеджмента к этому виду оборотных активов добавляют обычно объем незавершенного производства (с оценкой коэффициента его завершенности по отдельным видам продукции в целом). При значительном объеме и продолжительности цикла незвершенного производства его выделяют в процессе финансового менеджмента в отдельный вид оборотных активов. в)Текущая дебиторская задолженность. Она характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы и т.п. г)Денежные активы. В современной практике финансового менеджмента к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и краткосрочные высоколиквидные финансовые инвестиции, свободно конверсируемые в денежные средства и характеризующиеся незначительным риском изменения стоимости. д)Прочие оборотные активы. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме. 3.Характер участия в операционном процессе. В соответствии с этим признаком оборотные активы дифференцируются следующим образом: а)Оборотные активы, обслуживающие производственный цикл предприятия (они представляют собой совокупность оборотных активов предприятия в форме запасов сырья, материалов и полуфабрикатов, объема незавершенной продукции и запасов готовой продукции); б)Оборотные активы, обслуживающие финансовый (денежный) цикл предприятия (они представляют собой совокупность всех товарно-материальных запасов и суммы текущей дебиторской задолженности за вычетом суммы кредиторской задолженности). 4.Период функционирования оборотных активов. По этому при знаку выделяют следующие их виды: а) Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности. 6) Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть. [6, с.176] Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла. Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. Он характеризует промежуток времени между приобретением производственных запасов и получением денежных средств от реализации произведенной из них продукции. Движение оборотных активов предприятия в процессе их кругооборота проходит четыре основных стадии, последовательно меняя свои формы. - На первой стадии денежные активы (включая их эквиваленты в форме краткосрочных финансовых инвестиций) используются для приобретения сырья и материалов, т.е. входящих запасов материальных оборотных активов. - На Второй стадии входящие запасы материальных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции. - На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в текущую дебиторскую задолженность. - На четвертой стадии инкассированная (т.е. оплаченная) текущая дебиторская задолженность вновь преобразуется в денежные активы (часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых инвестиций). Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность. Она включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию. Принципиальная формула, по которой рассчитывается продолжительность операционного цикла предприятия, имеет вид: ПОЦ = ПОМз+ПОгп+ПОд3 (1.3) где ПОЦ — продолжительность операционного цикла предприятия, в днях; ПОМЗ — продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях; ПОГП — продолжительность оборота запасов готовой продукции, в днях; ПОдз — продолжительность инкассации текущей дебиторской задолженности, в днях. В процессе управления оборотными активами в рамках операционного цикла выделяют две основные его составляющие: 1) производственный цикл предприятия; 2) финансовый цикл (или цикл денежного оборота) предприятия. Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям. Продолжительность производственного цикла предприятия определяется по следующей формуле: ППЦ = ПОСМ+ПОНЗ+ПОГП (1.4) где ППЦ — продолжительность производственного цикла предприятия, в днях; ПОСМ — период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях; ПОНЗ — период оборота среднего объема незавершенного производства, в днях; ПОГП — период оборота среднего запаса готовой продукции, в днях. Финансовый цикл (цикл денежного оборота) предприятия представляет собой период времени между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности). Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле: ПфЦ = ППЦ+ПОдз-ПОкз (1.5) где ПФЦ — продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях; ППЦ — продолжительность производственного цикла предприятия, в днях; ПОдз — средний период оборота текущей дебиторской задолженности, в днях; ПОКЗ — средний период оборота текущей кредиторской задолженности, в днях. Значительный объем финансовых ресурсов, инвестируемых в оборотные активы, многообразие их видов и конкретных разновидностей, определяющая роль в ускорении оборота капитала и обеспечении постоянной платежеспособности, а также ряд других условий, определяют сложность задач финансового менеджмента, связанных с управлением оборотными активами. Комплекс этих задач и механизмы их реализации получают отражение в последовательном управлении оборотными активами предприятия. Главная задача этого управления состоит в формировании необходимого объема, оптимизации состава и обеспечении эффективного использования оборотных активов предприятия. Управление оборотными активами предприятия осуществляется по следующим основным этапам (рис 1.2.):

Рис. 1.2. Основные этапы управления оборотными активами предприятия 1. Анализ оборотных активов предприятия в предшествующем периоде. Основной целью этого анализа является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования. 2. Выбор политики формирования оборотных активов предприятия. Такая политика должна отражать общую философию финансово го управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. 3. Оптимизация объема оборотных активов. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска. 4. Оптимизация соотношения постоянной и переменной частей оборотных активов. Потребность в отдельных видах оборотных активов и их сумма в целом существенно колеблется в зависимости от сезонных и других особенностей осуществления операционной деятельности. Так, на предприятиях ряда отраслей агропромышленного сектора экономики закупки сырья осуществляются в течение лишь определенных сезонов, что определяет повышенную потребность в оборотных активах в этот период в форме запасов этого сырья. На предприятиях отдельных отраслей имеется возможность переработки сырья лишь в течение „сезона переработки" с последующей равномерной реализацией продукции, что определяет в такие периоды повышенную потребность в оборотных активах в форме запасов готовой продукции. Колебания в размерах потребности в отдельных видах оборотных активов могут вызываться и сезонными особенностями спроса на продукцию предприятия. Поэтому в процессе управления оборотными активами следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.