|

|

МЕНЮ

|

Дипломная работа: Анализ состояния активов и особенности управления ими в ООО "Крон-Нефто"

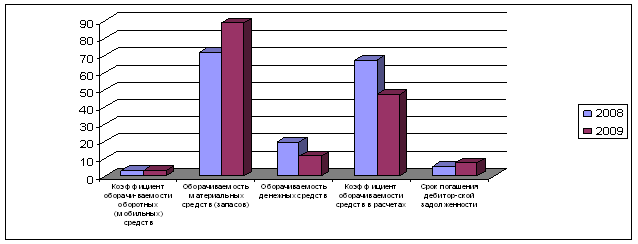

Представим полученные данные на рис.2.5

Рис. 2.5. Коэффициенты эффективности использования оборотных активов Как показывают проведенные расчеты, коэффициент оборачиваемости оборотных средств сократился на 0,018, в основном это связано с уменьшением суммы оборотных активов, а также снижением выручки предприятия. Оборачиваемость материальных запасов ООО «Крон-Нефто» увеличилась на 17,47 дней, это является отрицательным моментом в деятельности предприятия. Это произошло из-за значительного увеличения количества запасов предприятия. Оборачиваемость денежных средств уменьшилась на 8,27 дней, однако это произошло из-за значительного уменьшения денежных средств у предприятия, поэтому значения данного коэффициента нельзя рассматривать с положительной точки зрения. Коэффициент оборачиваемости средств в расчетах сократился на 19,98, что является положительным моментом, однако срок погашения дебиторской задолженности увеличился на 2,29 дней (из-за увеличения краткосрочной дебиторской задолженности). Рассчитаем рентабельность оборотных активов: RCA= Чистая прибыль/Оборотные средства * 100%(2.14) в 2008 году RCA=1120/6411 *100%= 17,47% в 2009 году RCA= 1165/5476 *100% = 21,27% Рентабельность оборотных активов (RCA) - демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Как видно из расчетов, в 2009 году значение рентабельности чистых активов увеличилось по сравнению с 2008 годом на 3,8%, однако, это в большей степени связано с сокращением количества оборотных активов. Общий уровень управления оборотными активами на исследуемом предприятии можно охарактеризовать как недостаточный. Основной недостаток данной главы – хаотичность изложения. Т.К. четкой методики в первой главе нет, то и здесь каша. Кроме того во второй главе теории быть вообще не должно – она в первой главе. Т.Е. необходимо привести в порядок сначала первую главу, а потом уже на ее основе править вторую. Также после расчетов должны быть выводы с оценкой данного явления, показателя. Это все касается главы в целом. 2.3 Управление внеоборотными активами в ООО «Крон-Нефто»В качестве внеоборотных активов ООО «Крон-Нефто» имеет только основные средства. Рассмотрим состав и структуру основных средств ООО «Крон-Нефто». Таблица 2.7 Состав и структура основных средств ООО «Крон-Нефто»

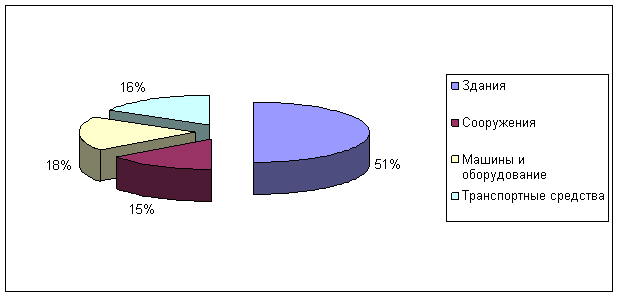

Как видно из табл.2.7, в 2008 году у исследуемого предприятия на балансе числились основные средства только «машины и оборудования» на сумму 313 тыс. руб. В 2009 году ООО «Крон-Нефто» увеличило вложения в основные средства на 1063 тыс. руб., в т.ч. построило здание магазина – 820 тыс. руб., склад 250 тыс. руб., купило транспортное средство (грузовую ГАЗель б/у) за 270 тыс.руб. Стоимость машин и оборудования уменьшилась на 13 тыс. руб. за счет начисленной амортизации. Представим структуру основных средств предприятия за 2009 год на рис.2.6.

Рис. 2.6. Структура основных средств предприятия в 2009 году Проведем расчет эффективности использования основных средств на предприятии (табл.2.8) Таблица 2.8 Расчет эффективности использования основных средств в ООО «Крон-Нефто»

Для наглядности представим полученные результаты на рис. 2.7. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.