|

|

МЕНЮ

|

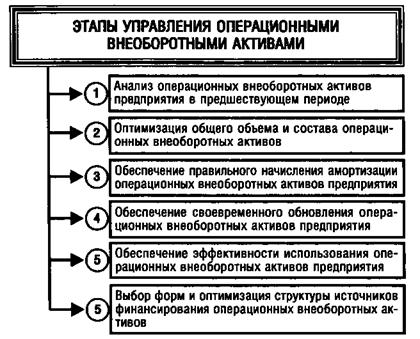

Дипломная работа: Анализ состояния активов и особенности управления ими в ООО "Крон-Нефто"5. Обеспечение необходимой ликвидности оборотных активов. Хотя все виды оборотных активов в той или иной степени являются ликвидными (кроме безнадежной дебиторской задолженности) общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательствам. В этих целях с учетом объема и графика предстоящего платежного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко- и сред- неликвидных активов. 6. Обеспечение необходимой рентабельности оборотных активов. Как и любой вид активов оборотные активы должны генерировать определенную прибыль при их использовании в операционной деятельности предприятия. Вместе с тем, отдельные виды оборотных активов способны приносить предприятию прямой доход в процессе финансовой деятельности в форме процентов и дивидендов (краткосрочные финансовые инвестиции, являющиеся эквивалентами денежных средств). Поэтому составной частью управления оборотными активами является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых инвестиций, выступающих в форме их эквивалентов. 7. Выбор форм и источников финансирования оборотных активов. Этот этап управления оборотными активами обеспечивает выбор политики их финансирования на предприятии и оптимизацию структуры его источников. В процессе управления оборотными активами на предприятии разрабатываются отдельные финансовые нормативы, которые используются для контроля эффективности их формирования и функционирования. Основными из таких нормативов являются: - норматив собственных оборотных активов предприятия; - система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом; - система коэффициентов ликвидности оборотных активов. [6, с.185] Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов управление ими детализируется в разрезе основных их видов. 1.3 Состав внеоборотных активов и особенности управления ими Сформированные на первоначальном этапе деятельности предприятия внеоборотные активы требуют постоянного управления ими. Это управление осуществляется в различных формах и разными функциональными подразделениями предприятия. Часть функций этого управления возлагается на финансовый менеджмент. Разнообразие видов и элементов внеоборотных активов предприятия определяет необходимость их предварительной классификации в целях обеспечения целенаправленного управления ими. С позиций финансового менеджмента эта классификация строится по следующим основным признакам (Приложение 2). 1.По основным функциональным видам внеоборотные активы подразделяются следующим образом: а)Основные средства. Они характеризуют совокупность материальных активов предприятия в форме средств труда, ожидаемый срок полезного использования которых превышает один год, которые многократно участвуют в операционном процессе и переносят на продукцию свою стоимость частями, финансовый учет выделяет следующие группы основных средств: - земельные участки; - капитальные расходы на улучшение земель; - здания, сооружения и передающие устройства; - машины и оборудование; - транспортные средства; - инструменты, приборы, инвентарь; - прочие основные средства; - прочие внеоборотные материальные активы, используемые в операционном процессе. б)Нематериальные активы. Они характеризуют совокупность немонетарных активов, не имеющих материальной формы, срок использования которых в операционной деятельности предприятия превышает один год. 2.По характеру обслуживания отдельных направлений операционной деятельности выделяют: а)Внеоборотные активы, обслуживающие процесс производства продукции. К ним относятся все виды основных средств и нематериальных активов предприятия, которые принимают непосредственное участие в производстве продукции. б)Внеоборотные активы, обслуживающие процесс реализации продукции. К ним относятся все виды основных средств и нематериальных активов предприятия, которые обеспечивают продажу произведенной продукции. в)Внеоборотные активы, обслуживающие процесс управления операционной деятельностью. К ним относятся все виды основных средств и нематериальных активов предприятия, обеспечивающих процесс управления этой деятельностью. Классификация внеоборотных активов по этому признаку позволяет конкретизировать управление их формированием и использованием. 3.По характеру владения внеоборотные активы предприятия подразделяются на такие группы: а) Собственные внеоборотные активы. К ним относятся долгосрочные активы предприятия, принадлежащие ему на правах собственности и владения, отражаемые в составе его баланса. б) Арендуемые Внеоборотные активы. Они характеризуют группу активов, используемых предприятием на правах пользования в соответствии с договором аренды (лизинга), заключенным с их собственником. 4.По формам залогового обеспечения кредита и особенностям страхования выделяют следующие группы внеоборотных активов: а)Движимые внеоборотные активы. Они характеризуют группу долгосрочных имущественных ценностей предприятия, которые в процессе залога (заклада) могут быть изъяты из его владения в целях обеспечения кредита (машины и оборудование, транспортные средства, долгосрочные фондовые инструменты и т.п.). б)Недвижимые внеоборотные активы. К ним относится группа долгосрочных имущественных ценностей предприятия, которые не могут быть изъяты из его владения в процессе залога, обеспечивающего кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.). 5.По характеру отражения износа внеоборотные активы подразделяются на следующие группы: а)Амортизируемые внеоборотные активы. К ним относятся основные средства и часть нематериальных активов, по которым физический и функциональный (моральный) износ отражаются в учете по средством начисления амортизации. б)Неамортизируемые внеоборотные активы. К ним относится остальная часть внеоборотных активов предприятия, уровень износа которых финансовым учетом не отражается. В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций. [6, с.233] Особенности управления внеоборотными активами в значительной мере определяются спецификой цикла их стоимостного кругооборота. Процесс управления внеоборотными активами осуществляется на предприятии по следующим основным этапам (рис. 1.3):

Рис. 1.3. Основные этапы управления внеоборотными активами предприятия 1. Анализ внеоборотных активов предприятия в предшествующем периоде. Этот анализ проводится в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования. •На первой стадии анализа рассматривается динамика общего объема внеоборотных активов предприятия — темпы их роста в сопоставлении с темпами роста объема производства и реализации продукции, объема оборотных активов, общей суммы внеоборотных активов. В процессе этого анализа изучается изменение коэффициента участия внеоборотных активов в общей сумме активов предприятия. Расчет этого коэффициента осуществляется по формуле:

где КУова — коэффициент участия внеоборотных активов в общей сумме операционных активов предприятия; ОВД — средняя стоимость внеоборотных активов предприятия в рассматриваемом периоде; Од — средняя сумма оборотных активов предприятия в рассматриваемом периоде. • На Второй стадии анализа изучается состав внеоборотных активов предприятия и динамика их структуры. В процессе этого изучения рассматривается соотношение основных средств и нематериальных активов, используемых в операционном процессе предприятия; в составе производственных основных средств анализируется удельный вес движимых и недвижимых их видов (которые в производственной деятельности характеризуют соответственно активную и пассивную их части); в составе нематериальных активов рассматриваются отдельные их виды. • На третьей стадии анализа оценивается состояние используемых предприятием внеоборотных активов по степени их изношенности (амортизации). В процессе такой оценки используются следующие основные показатели. • Коэффициент износа основных средств. Он рассчитывается по следующей формуле:

где КИОС — коэффициент износа основных средств; Иoc — сумма износа основных средств предприятия на определенную дату; ПСОС — первоначальная стоимость основных средств на определенную дату. • Коэффициент годности основных средств. Для его расчета используется следующая формула:

где КГОС — коэффициент годности основных средств; ОСОС — остаточная стоимость основных средств предприятия на определенную дату; ПСОС — первоначальная стоимость основных средств предприятия на определенную дату. • Коэффициент амортизации нематериальных активов. Его расчет производится по следующей формуле:

где КАна — коэффициент амортизации нематериальных активов; Ана — сумма амортизации нематериальных активов предприятия на определенную дату; ПСна — первоначальная стоимость нематериальных активов предприятия на определенную дату. • Коэффициент годности нематериальных активов. Он определяется по следующей формуле:

где КГна — коэффициент годности нематериальных активов; ОСна — остаточная стоимость нематериальных активов предприятия на определенную дату; ПСНа — первоначальная стоимость нематериальных активов предприятия на определенную дату. • Сводный коэффициент годности внеоборотных активов, используемых предприятием. Он рассчитывается по следующей формуле:

где КГова — сводный коэффициент годности внеоборотных активов используемых предприятием; ОВАОС — сумма всех используемых предприятием внеоборотных активов по остаточной стоимости на определенную дату; ОВАПС — сумма всех используемых предприятием внеоборотных активов по первоначальной стоимости на определенную дату. • На четвертой стадии анализа определяется период оборота используемых предприятием внеоборотных активов. Он рассчитывается по следующей формуле:

где П0ова — период оборота используемых предприятием внеоборотных активов, лет; ОВАпс — среднегодовая сумма всех используемых предприятием внеоборотных активов по первоначальной стоимости; Иова — среднегодовая сумма износа всех используемых предприятием внеоборотных активов. • На пятой стадии анализа изучается интенсивность обновления внеоборотных активов в предшествующем периоде. В процессе изучения используются следующие основные показатели. • Коэффициент Выбытия внеоборотных активов. Он характеризует долю выбывших операционных внеоборотных активов в общей их сумме и рассчитывается по формуле:

где КВова — коэффициент выбытия внеоборотных активов; ОВАВ — стоимость выбывших внеоборотных активов в отчетном периоде; ОВАН — стоимость внеоборотных активов на начало отчетного периода. • Коэффициент ввода в действие новых внеоборотных активов. Он характеризует долю вновь введенных внеоборотных активов в общей их сумме и рассчитывается по формуле:

где КВДова — коэффициент ввода в действие новых внеоборотных активов; ОВАВД — стоимость вновь введенных внеоборотных активов в отчетном периоде; ОВАК — стоимость внеоборотных активов на конец отчетного периода. •Скорость обновления внеоборотных активов. Она характеризует средний период времени полного обновления внеоборотных активов. Расчет этого показателя осуществляется по формуле:

где СОова — скорость обновления внеоборотных активов, лет; КВДова — коэффициент ввода в действие внеоборотных активов в отчетном году (или в среднем за ряд последних лет). Указанные показатели рассчитываются в процессе анализа не только по внеоборотным активам в целом, но и в разрезе их видов — основных средств и нематериальных активов. • На шестой стадии анализа оценивается уровень эффективности использования внеоборотных активов в отчетном периоде. В процессе такой оценки используются следующие основные показатели. • Коэффициент рентабельности внеоборотных активов. • Коэффициент производительности внеоборотных активов. • Коэффициент производственной емкости внеоборотных активов. Он характеризует среднюю стоимость внеоборотных активов, приходящуюся на единицу объема реализации продукции (или объема ее производства). При расчете этого показателя используется следующая формула:

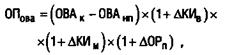

где КПЕова — коэффициент производственной емкости внеоборотных активов; ОВД — средняя стоимость внеоборотных активов предприятия в отчетном периоде; ОР — объем реализации продукции (или объем ее производства) в отчетном периоде. 2. Оптимизация общего объема и состава внеоборотных активов предприятия. Такая оптимизация осуществляется с учетом вскрытых в процессе анализа возможных резервов повышения производственного использования внеоборотных активов в предстоящем периоде. К числу основных из таких резервов относятся: повышение производительного использования внеоборотных активов во времени (за счет прироста коэффициентов сменности и непрерывности их работы) и повышение производительного использования внеоборотных активов по мощности (за счет роста производительности отдельных их видов в пределах предусмотренной технической мощности). В процессе оптимизации общего объема внеоборотных активов из их состава исключаются те их виды, которые не участвуют в производственном процессе по различным причинам. Принципиальная формула для определения необходимого общего объема внеоборотных активов предприятия в предстоящем периоде имеет следующий вид:

где ОПова — общая потребность предприятия во внеоборотных активах в предстоящем периоде; ОВАК — стоимость используемых предприятием внеоборотных активов на конец отчетного периода; ОВАНП — стоимость внеоборотных активов предприятия, не принимающих непосредственного участия в производственном процессе, на конец отчетного периода; ∆КИВ — планируемый прирост коэффициента использования внеоборотных активов во времени; ∆КИМ — планируемый прирост коэффициента использования внеоборотных активов по мощности; ∆ОРП — планируемый темп прироста объема реализации продукции, выраженный десятичной дробью. По указанной принципиальной формуле может быть рассчитан также необходимый объем внеоборотных активов в разрезе отдельных их видов и элементов, что позволяет оптимизировать их стоимостной состав в рамках общей потребности. 3. Обеспечение правильного начисления амортизации внеоборотных активов. Объектами амортизации являются основные средства (кроме земли) и амортизируемые виды нематериальных активов. Начисление амортизации осуществляется в течение срока полезного использования соответствующего актива, устанавливаемого предприятием. 4.Обеспечение своевременного обновления внеоборотных активов предприятия. В этих целях на предприятии определяется необходимый уровень интенсивности обновления отдельных групп внеоборотных активов; рассчитывается общий объем активов, подлежащих обновлению в предстоящем периоде; устанавливаются основные формы и стоимость обновления различных групп активов. 5.Обеспечение эффективного использования внеоборотных активов предприятия. Такое обеспечение заключается в разработке системы мероприятий, направленных на повышение коэффициентов рентабельности и производственной отдачи внеоборотных активов. 6 Выбор форм и оптимизация структуры источников финансирования внеоборотных активов. Принципиально обновление и прирост внеоборотных активов могут финансироваться за счет собственного капитала, долгосрочного заемного капитала (долгосрочного банковского кредита, финансового лизинга и т.п.) и за счет смешанного их финансирования. [6, с.242] А где отдельно направления повышения эффективности управления активами предприятия? 2. АНАЛИЗ СОСТОЯНИЯ АКТИВОВ И ОСОБЕННОСТЕЙ УПРАВЛЕНИЯ ИМИ В ООО «КРОН-НЕФТО» 2.1 Краткая экономическая характеристика ООО «Крон-Нефто» Общество с ограниченной ответственностью (ООО) «Крон-Нефто» было создано в 2000 году. Юридический адрес: 301246, Тульская область, г.Щекино, ул. Пирогова, д.43. Основным видом деятельности ООО «Крон-Нефто» является оптовая и розничная торговля: - метизами (болты, гайки, шайбы, гвозди и т.д.); - трубопроводной арматурой (задвижки, вентили, клапаны, отводы, фитинги и т.д.); - трубами и фасонными частями (ЧК, ЧВ, ЧШГ, ПВХ, ПЭ и др.); - резино - асбестотехническими изделиями и многим другим, т.е. более 6000 наименований. Участники наделили общество уставным капиталом. Уставный капитал сформирован в размере 8400 рублей и разделен на 2 равные доли, в порядке и на условиях, установленных в учредительном договоре. Деятельность предприятия регламентируется следующими нормативными документами: - устав предприятия, - гражданский кодекс[], - федеральные законы[] перечислить какие именно и сделать на них ссылку. Рассмотрим основные технико-экономические показатели деятельности ООО «Крон-Нефто» на основании данных бухгалтерского баланса и отчета о прибылях (Приложения 3, 4). Таблица 2.1 Основные технико-экономические показатели деятельности ООО «Крон-Нефто» за 2008-2009 гг.

Из данных табл. 2.1, можно сделать следующие выводы: объем реализации продукции в 2009 году сократился по сравнению с 2008 г. в связи с увеличением конкуренции на рынке. Себестоимость продаж и прибыль предприятия также сократились в 2009 году по сравнению с 2008 То есть это имеет равные значения?. Однако, как положительный момент можно отметить снижение затрат на 1 руб. реализованной продукции с 0,78 руб. в 2008 году до 0,74 руб. в 2009 г., это связано с заключением договора с новым поставщиком. Уровень рентабельности продаж в 2009 году по сравнению с 2008 увеличился на 0,72%. Оценка Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

||||||||||||||||||||||||||||||||||||||||||||||||

(1.6)

(1.6)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.