|

|

МЕНЮ

|

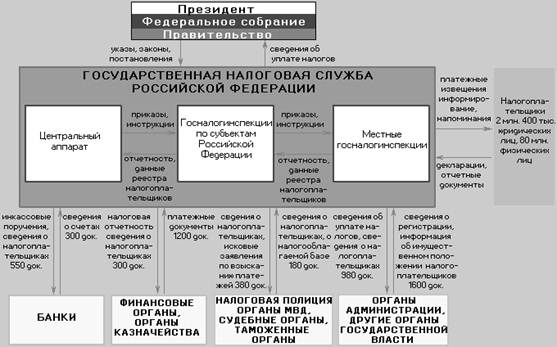

Дипломная работа: Налогообложение в развитых странах ЗападаКогда краевые, областные и равные им налоговые инспекции непосредственно осуществляют контроль за плательщиками налогов и других платежей в бюджет, они пользуются теми же правомочиями, что и налоговые инспекции 110 районам в городах и городах без районного деления. Основным структурным элементом госналогинспекции республик в составе России, края, области, автономных образований, являются отделы. В зависимости от направления деятельности и видов налогов, о которым они осуществляют контроль, имеются отделы по налогообложению доходов (прибыли) юридических лиц: федеральных и муниципальных предприятий, потребительской кооперации, кооперативных и общественных организаций и т. д.; отдел налогообложения агропромышленного комплекса, природных ресурсов и земельного налога; отдел налогообложения физических лиц; отдел косвенных налогов; отдел местных и прочих налогов и сборов. Кроме этого, как и в любой другой управляющей структуре, в составе краевой, областной и равной им госналогинспекций функционируют отделы кадров, контроля, финансового обеспечения, юридический, хозяйственный и другие. Общность задач, стоящих перед структурными подразделениями по контролю за уплатой конкретных видов налогов и сборов, находит свое отражение и в положениях о соответствующих отделах. В этих нормативных документах содержатся общие требования, определяющие место отдела в структуре госналогинспекций, его полномочия, принципы организации работы, процедуры ликвидации и реорганизации, другие вопросы, входящие в компетенцию этого структурного подразделения. В положении, как правило, закрепляются и пути решения поставленных задач, указывается, что сотрудники отдела проводят и организуют контроль государственных налоговых инспекций по районам и юродам без районного деления за уплатой конкретного налога или группы налогов, готовят обзорные письма и указания по применению законов и подзаконных актов; проводят документальные и камеральные проверки бухгалтерских отчетов и балансов юридических и физических лиц по выплате того или иного налога; рассматривают письма, заявления и жалобы на действия сотрудников госналогинспекций района (города) о нарушениях законодательства при изыскании конкретного налога. В отдельных случаях в положении указывается перечень видов налогов, которые контролируются тем или иным отделом. Так, в положении об; отделе налогообложения физических лиц, как правило, называются: подоходный налог с доходов физических лиц (включая налогообложение доходов от предпринимательской деятельности); налог на имущество физических лиц; земельный налог; государственная пошлина; налог) с имущества, переходящего в порядке наследования и дарения; налоги и платежи, устанавливаемые местными органами власти в части, касающейся физических лиц. На основании положений об отделах разрабатываются и утверждаются начальником госналогинспекции функциональные обязанности и должностные обязанности сотрудников. В соответствии с Положением о Государственной налоговой службе Российской Федерации в государственных налоговых инспекциях по республикам в составе России, краям, областям, автономным образованиям, городам Москве и Санкт-Петербургу создаются коллегии в составе начальника госналогинспекции и его заместителей, а также других руководящих работников инспекции. Персональный состав и штатная численность коллегии утверждаются руководителем Госналогслужбы Российской Федерации но представлению начальника государственной налоговой инспекции. На заседаниях коллегии рассматриваются и принимаются решения по наиболее важным вопросам деятельности госналогинспекции, заслушиваются отчеты начальников районных и городских госналогинспекций, обсуждаются вопросы подбора и подготовки кадров, назначения на должности, проекты предложений по ставкам местных. налогов и сборов, другим вопросам налогообложения и; деятельности налоговых органов. Высшую ступеньку в иерархии налоговых органов занимает центральный аппарат Госналогслужбы Российской Федерации. Его структурная схема включает шестнадцать управлений, два самостоятельных отдела и главный научно-вычислительный центр. Управление налогообложения прибыли (дохода) юридических лиц состоит из отдела налогообложение прибыли (дохода) государственных предприятий, включающего группу централизованных расчетов; отдела налогообложения прибыли .(дохода) негосударственных предприятий, в который входит группа по налогообложению прибыли (дохода) предприятий с иностранными инвестициями; отдела налогообложения прибыли (дохода) кооперативных и общественных организаций; отдела налогообложения банков, бирж и операций с ценными бумагами; сводного отдела аналитической и методической работы. В управлении налогообложения АПК, природных ресурсов и земельного налога три отдела: отдел налогов на землю, отдел налогов на ' природные ресурсы и отдел сводного анализа механизма налогообложения АПК. В управление налогообложения физических лиц входят: отдел подоходного налога, включающий в себя группу по налогообложению иностранных граждан и лиц без гражданства; отдел имущественных налогов; методологический отдел; отдел оргинспекторской и аналитической работы с группой писем, заявлений и жалоб граждан. Управление местных и прочих налогов и сборов делится на отдел местных налогов, отдел налога на имущество, отдел государственных пошлин, сборов и прочих доходов. Управление косвенных налогов включает отдел налога на добавленную стоимость в сфере межотраслевого производства, отдел налога на добавленную стоимость в сфере нематериального производства, отдел акцизов, отдел сводной экономико-аналитической работы и анализа. Четыре отдела в управлении внешнеэкономического и международного налогообложения: отдел налогообложения внешнеэкономической деятельности предприятий и организаций, отдел налогообложения иностранных юридических лиц, отдел международного налогообложения, отдел налогообложения валютно-финансовых операций. Управление поступлений в государственные внебюджетные фонды и доходов от приватизации также состоит из четырех отделов: отдел отчислений во внебюджетные социальные фонды, отдел платежей в дорожные и производственные фонды, отдел доходов от приватизации, отдел организационно-методической работы. Каждое из перечисленных выше управлений центрального аппарата построено по предметно-отраслевому принципу, что дает основания именовать эту группу управлений предметно-отраслевыми или отраслевыми. Их непосредственные задачи могут -быть реализованы только в конкретной сфере налогообложения. Так, задача управления налогов на доходы (прибыль) юридических лиц связывается с организацией и осуществлением контроля за обеспечением правильного и единообразного применения на всей территории Российской Федерации законов о налогообложении: доходов (прибыли) предприятий, организаций, учреждений и других юридических лиц. Для управления косвенных налогов основные задачи заключаются в обеспечении правильного и единообразного применения законов о налоге на добавленную стоимость, об - акцизах и т. д. Управление внешнеэкономического и ' международного налогообложения контролирует законодательство о внешнеэкономической деятельности (включая валютное, таможенное, инвестиционное, налоговое) ; в части правильности исчисления, полноты и своевременности внесения в соответствующие бюджеты государственных налогов, сборов и других платежей. В рамках решения поставленных задач отраслевые управления изучают и анализируют практику применения действующего налогового законодательства на местах, с учетом отечественного и зарубежного опыта ведут разработку актуальных аспектов налоговой политики, участвуют в подготовке законодательных актов по конкретным видам налогообложения, разрабатывают инструкции, методические рекомендации, указания о порядке исчисления и взимания того или иного вида налога. Они вправе осуществлять либо принимать участие в комплексных и тематических проверках территориальных госналогинспекций. В их компетенцию входит рассмотрение писем, жалоб и заявлений налогоплательщиков на действия должностных лиц, налоговых инспекций, контроль за изданием нормативных актов министерствами, ведомствами, если они имеют отношение к платежам налогов и сборам в государственный бюджет и др. Непосредственные задачи других управлений центрального аппарата реализуются в основном в рамках обеспечительных и вспомогательных функций. К при меру, юридическое управление, которое состоит из отдела правового обеспечения налогообложения и отдела нормативных актов и контроля за организацией правовой работы в налоговых органах, должно обеспечивать соответствие действующему законодательству всех нормативных актов, издаваемых Госналогслужбой РФ, защищать права и законные интересы Госналогслужбы в судах, а также органах государственной власти и управления, участвовать в разработке и совершенствовании законов о налогах и налоговых органах, осуществлять методическое руководство правовой работой в госналогинспекциях, систематизировать правовые акты, обеспечивать правовой информацией руководящие и структурные подразделения госналогслужбы, анализировать практику правовой работы на местах и т. д. Управление административного и финансового обеспечения осуществляет, планирование и финансирование расходов на содержание государственных налоговых инспекций, руководит постановкой бухгалтерского и статистического учета и отчетности в налоговых органах на местах и в центральном аппарате, проводит работу но подбору, расстановке и воспитанию кадров, организует подготовку и переподготовку специалистов, повышение деловой квалификации работников, создание резерва кадров, ведет документацию для определения стажа надбавок за выслугу лет, представления на присвоение классных чинов и т. д. Эти и другие задачи управления административного и финансового обеспечения находят свое выражение и деятельности отдела финансового обеспечения Госналогслужбы Российской Федерации, централизованной бухгалтерии, отдела административного обеспечения Госналогслужбы РФ, куда входят группа по работе с кадрами территориальных госналогинспекций и группа по чинам и выслуге лет, отдел по подготовке и переподготовке персонала Госналогслужбы РФ. Структура управления делами включает инспекции по контролю и организации делопроизводства, сектор правительственной корреспонденции и контроля за исполнением, группу писем граждан, сектор организации делопроизводства, ведомственного контроля- и организационно-справочной работы, секретариат Руководителя Госналогслужбы России, приемную Госналогслужбы России, сектор обработки корреспонденции и архивного обслуживания, экспедицию, сектор машинописи, стенографии и множительной техники. Основными задачами управления делами являются обеспечение в центральном- аппарате Госналогслужбы РФ единого, отвечающего установленным требованиям порядка ведения делопроизводства; работы по рассмотрению предложений, заявлений и жалоб граждан; отбор, учет, обработка, использование и своевременная передача на государственное хранение документов госналогслужбы; осуществление методического руководства и ведомственного контроля за постановкой делопроизводства, архивного дела, работы с корреспонденцией в госналогинспекциях. Кроме названных, в структуру центрального аппарата . Госналогслужбы Российской Федерации входят управление информатизации, управление, отчетности, анализа, контрольное управление, управление информации и внешних связей, другие управления и самостоятельные отделы. К числу последних относятся сводный отдел налоговых реформ. На него возлагается разработка предложений по совершенствованию налоговой политики, законов и подзаконных актов по налогообложению, взаимодействие и координация работы по вопросам налогообложения с министерством экономики, министерством финансов, другими министерствами, комитетами и ведомствами, .экономический- анализ статистической отчетности и других информационных материалов, связанных с налогообложением, и т.д. При Руководителе Госналогслужбы Российской Феде рации создана коллегия, в которую входят его заместители, а также другие руководящие работники ' центрального аппарата. Состав и численность коллегии; Госналогслужбы утверждаются Правительством Российской Федерации. На своих заседаниях коллегия рассматривает основные вопросы, деятельности налоговых органов, заслушивает отчеты начальников госналогинспекций республик в составе России, краевых, областных, автономных образований, городов Москвы и Санкт-Петербурга, вопросы подбора и расстановки кадров, обсуждает проекты законов и подзаконных актов по налогообложению. Предложения по изменению внутренней структуры центрального аппарата, как правило, тоже обсуждаются на заседаниях коллегии. Решения коллегии проводятся в жизнь приказами и распоряжениями Руководителя Госналогслужбы Российской Федерации. Члены коллегии в случае несогласия с Руководителем Госналогслужбы вправе информировать о разногласиях при обсуждении конкретных вопросов Правительство Российской Федерации. Сложившаяся системно-структурная схема налоговых органов, к сожалению, все меньше и меньше отвечает современным требованиям. И все более очевидной становится необходимость ее модификации. Специалисты центрального аппарата Государственной налоговой службы с участием представителей Международного валютного фонда и Всемирного банка завершили подготовку пилотного проекта модернизации налоговой службы России. Его реализация позволит осуществить коренную перестройку организационной схемы, налоговых органов и тем самым создать инфраструктуру, необходимую уже сегодня для работы с возрастающим числом налогоплательщиков. В рамках осуществления проекта предполагается внедрить концепцию само начисления налогов, при которой налогоплательщик будет определять причитающиеся с пего налоговые суммы без вмешательства сотрудников налоговых органов, а налоговая инспекция принимать произведенный налогоплательщиком расчет на условиях его последующей проверки. Будет изменена организационная структура районной (городской) налоговой инспекции. На смену отраслевым отделам, ведающим контролем за соблюдением законодательства о конкретных видах налогов придет иная специализация. В налоговых инспекциях по району (городу) будут созданы подразделения по обслуживанию налогоплательщиков, электронной обработке данных, контрольных проверок и сбора недоимок. Подразделение обслуживания налогоплательщиков будет готовить и периодически проводить семинары налогоплательщиков, своевременно информируя об изменениях в их обязанностях в области налогообложения, на его сотрудников будет возлагаться подготовка информационных материалов и руководств по налоговым вопросам, дача консультаций и разъяснений. В этом же подразделении будет осуществляться постановка на налоговый учет и присвоение налогоплательщику единого идентификационного номера. Подразделение обработки данных будет отвечать за ввод информации из налоговых деклараций и иных документов и ее обработку. Ответственность за проведение документальных проверок предполагается возложить на подразделение контрольных проверок. Отбор налогоплательщиков для проверки будет производиться компьютерной программой по совокупности критериев, позволяющих определить вероятных нарушителей налогового законодательства, а также при получении информации об уклонении от уплаты налога из других источников. Подразделение сбора недоимок будет проводить непосредственную работу с нарушителями налоговой дисциплины и осуществлять взыскания сокрытых от налогообложения сумм. Успешная реализация проекта предусматривает задачи переподготовки персонала налоговых органов, разработки и внедрения новых технологий для создаваемых подразделений, полной компьютеризации процесса сбора и обработки налоговых деклараций и платежей. Внедрение проекта в жизнь сделает систему налогообложения более корректной и справедливой по отношению к налогоплательщикам, повысит уровень их обслуживания и снизит затраты на обеспечение налоговой дисциплины. Одновременно с модернизацией налоговой службы необходимо постоянное совершенствование налогового законодательства, перенос центра тяжести с фискальных начал на функции регулятивного характера. Только тогда налоги станут стимулировать развитие рыночных отношений, будут способствовать экономическому возрождению страны.

Таблица №3 Задачи органов государственной налоговой службы Налоговая политика Прежде чем говорить о вопросах налоговой политики хотелось бы акцентировать Ваше внимание на том, что не следует считать налоговую систему первичной, ключевым тормозом (по выражению Б. Федорова) экономического развития страны. Главный вопрос в преодолении экономического кризиса в России не в налоговой же системе, а в о6щем состоянии экономики, обусловливающим расширение и увеличение напогоо6пагаемой базы. Стране нужна программа экономического роста, обеспечивающая вначале внутреннюю конкуренцию, ибо с нее начинаются рыночные отношения. Министерство экономики должно развивать многоукладную экономику. Минфин - инвестировать в нее средства, законодатели - регулировать правовые вопросы, МВД - защищать налогоплательщиков от криминальных структур и только после этого с соответствующим материальным обеспечением налоговая служба сможет нормально функционировать . В условиях осуществления экономической реформы в России и перехода к классическим рыночным отношениям первостепенное значение приобретает наличие четкого и ста6ипьного правового регулирования предпринимательской деятельности. Законодательные акты во всех сферах правоотношений - гражданских, административных, включая финансовые, налоговые находятся в стадии становления. Говоря о совершенствовании правового регулирования в налоговой сфере, где нормативная база характеризуется крайней запутанностью, противоречивостью, недостаточностью, перемещением центра тяжести правового регулирования в сферу правоприменительной деятельности, хотелось бы акцентировать Ваше внимание на вопросе нео6ходимости ускорения по возможности принятия общей части Налогового кодекса России, который системно упорядочивает основы налогообложения. Основным направлением налоговой политики становится обеспечение стабильности и предсказуемости фискальных условий деятельности, в частности: Принятие Налогового кодекса Российской Федерации. Установление исчерпывающего перечня налогов и сборов, применение которых допустимо на территории РФ. Установление предельных ставок для региональных и местных налогов. Отмена практики выплаты региональных налогов за счет напогоо6пагаемой прибыли. Сокращение числа налогов и упрощение правил определения размеров налоговых платежей. Объединение налогов и других обязательных платежей, имеющих одинаковую налоговую базу. Кодификация правил, регламентирующих взаимоотношения налогоплательщика и фискальных органов, на основе устранения коллизии налогового и гражданского законодательства, обеспечения защиты гражданских прав налогоплательщиков. Выравнивание условий налогообложения за счет рационализации и сокращения налоговых льгот. Определение экономически обоснованного состава затрат, относимых на себестоимость продукции (работ, услуг) Применение единых правил установления акцизов на отечественные и импортные товары. Совершенствование налогового администрирования, системы контроля за исполнением налоговой дисциплины, упорядочение системы ответственности за налоговые правонарушения. В отношении формирования системы фискальных стимулов предполагается осуществление следующих мероприятий: Введение дифференциации акцизов на продукцию добывающих отраслей в зависимости от горно-геологических условии производства, поэтапное замещение акцизов соответствующими рентными платежами. Введение рыночного механизма налогообложения недвижимости, обеспечивающего зависимость размеров платежей от доходности ее использования. Постепенное снижение налоговой нагрузки на предприятия за счет увеличения налоговой нагрузки на физические лица. Поэтапное снижение ставки налога на при6ыпь с компенсацией потерь бюджетных поступлений как за счет отмены льгот, так и за счет повышения эффективной ставки подоходного налога. Расширение сферы применения агрегированного напогоо6пожения субъектов малого предпринимательства. В сфере повышения собираемости налогов предполагается осуществить следующие меры: Переход к начислению налогов по отгрузке. Поэтапный перенос обязанности уплаты налогов с получателя средств на плательщика (напогоо6пожение у источника, налогообложение сделок) Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.