|

|

МЕНЮ

|

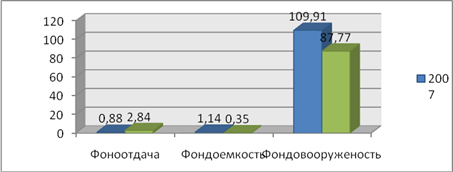

Отчет по практике: Финансовое состояние ООО "ЖилСтройСервис"На основании полученных результатов можно сделать следующие выводы: 1. Показатель фондоотдачи основных фондов за анализируемый период имел тенденцию к повышению. Однако значение данного коэффициента довольно мало. Увлечение показателя фондоотдачи обусловлено опережающими темпами роста выручки от реализации (297,36) по сравнению с темпами роста (снижения) среднегодовой стоимости основных фондов (98,28). 2. В связи с увеличением показателя фондоотдачи за анализируемый период произошло снижение показателя фондоемкости на 0,79 пункта или 69,3%. 3.Так как за анализируемый период произошло снижение среднегодовой стоимости основных фондов, то соответственно произошло и снижение показателя фондовооруженности с 109,91 до 87,77, т.е. на 22,14 пункта или 20,14%. 4. Также следует отметить, что за анализируемый период произошло значительное увеличение чистой прибыли – на 394,0 тыс.руб., что безусловно сказалось на показателе рентабельности основных фондов. Так, рентабельность основных фондов за анализируемый период возросла с 0,77 до 9,47, т.е. на 8,7 пункта или в 12,3 раза, что, несомненно, является положительным моментом в деятельности предприятия. Графически динамику показателей, характеризующих эффективность использования основных фондов, представим на рис.16.

Рис.16. Динамика изменения показателей характеризующих эффективность использования основных фондов предприятия «ЖилСтройСервис» за 2007-2009гг. Таким образом, подводя итог, отметим, что на предприятии в течение анализируемого периода происходит снижение стоимости основных фондов, что обусловлено начислением амортизации. Основной капитал предприятия представлен нематериальными активами, стоимость которых не изменяется т основными фондами, стоимость которых из года в год уменьшается. Что касается качественного состояния основных фондов предприятия, то коэффициент годности к 2009г. достиг 0,35, что говорит о том, что основные фонды предприятия достаточно изношены. 2.4 Анализ эффективности использования оборотного капитала Для осуществления процесса производства и реализации продукции наряду с обеспечением предприятия трудовыми ресурсами, основными фондами необходимо и обеспечение материальными ресурсами, как формирующих саму продукцию, так и участвующих в ее создании, т.е. наличие оборотных фондов. Анализ динамики состава и структуры оборотных средств дает возможность установить размер абсолютного и относительного прироста или уменьшения наиболее мобильной части имущества предприятия. На основании данных бухгалтерских балансов предприятия за 2007-2008гг. проведем анализ наличия и динамики оборотного капитала. Для этого составим таблицы 17-19 и проанализируем их. Таблица 17.Анализ наличия и динамики оборотного капиталаООО «ЖилСтройСервис» за 2007-2008гг., тыс.руб.

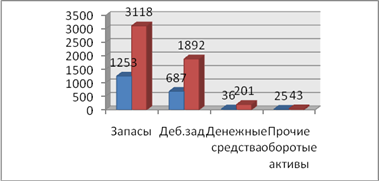

На основании данных таблицы 17 можно сделать следующие выводы: 1. За анализируемый период оборотные активы предприятия увеличились на 3 253,0 тыс.руб. или в2,6 раза и на отчетную дату составили 5 254,0 тыс.руб. Увеличение оборотного капитала предприятия за анализируемый период является положительным моментом в деятельности предприятия. Однако, необходимо проанализировать за счет изменения каких статей произошло данное увеличение. Оборотные средства предприятия представлены: запасами, дебиторской задолженностью, денежными средствами и прочими оборотными активами. 2. Запасы предприятия в 2008 г. составили 3 118,0 тыс.руб., в то время как в прошлом году они составляли 1 253 тыс.руб., т.е. произошло их увеличение на 1 865,0 тыс.руб. или в 2,5 раза. Увеличение запасов предприятия обуславливается увеличением затрат на сырье и материалы также на 1 865,0 тыс.руб. или в 2,5 раза. Рост запасов предприятия объясняется увеличением объемов реализации оказываемых услуг. 3. Дебиторская задолженность предприятия является краткосрочной. При этом за анализируемый период происходит ее рост. Так в 2008 г., по сравнению с 2007г., дебиторская задолженность увеличилась на 1 205 тыс.руб. или в 2,75 раза и по состоянию на конец 2008г. составила 1 892 тыс.руб. 4. Денежные средства предприятия за анализируемый период увеличились на 165 тыс.руб. или в 5,5 раз, что, несомненно, является положительной тенденцией. 5. Прочие активы предприятия за анализируемый период также имели тенденцию роста. Так, за анализируемый период отмечается их рост на 18 тыс.руб. или 72%. Таким образом, подводя итог, отметим, что оборотный капитал предприятия ООО «ЖилСтройСервис» за период 2007-2008гг. имел тенденцию роста, при этом увеличение произошло по всем статьям оборотных активов. Динамику показателей оборотного капитала предприятия ООО «ЖилСтройСервис» за период 2007-2008гг. представим на рис.17.

Рис. 17. .Динамика показателей оборотного капитала ООО «ЖилСтройСервис» за 2007-2008гг., тыс.руб. Таблица 18.Анализ наличия и динамики оборотного капитала ООО «ЖилСтройСервис» за 2008-2009гг., тыс.руб.

На основании данных таблицы 18 можно сделать следующие выводы: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.