|

|

МЕНЮ

|

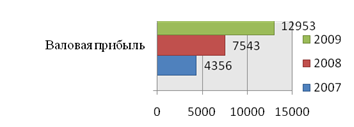

Отчет по практике: Финансовое состояние ООО "ЖилСтройСервис"1. Выручка от реализации продукции за анализируемый период увеличилась на 8 597,0 тыс.руб. или практически в 3 раза и на отчетную дату составила 12 953,0 тыс.руб. Увеличение выручки от реализации обусловлено увеличением объемов реализации в отчетном периоде по сравнению с прошлым.

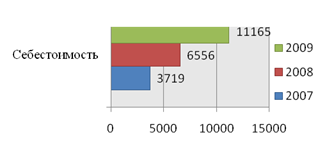

Рис.36. Изменение выручки от реализации (2007-2009гг.), тыс.руб. 2. В связи с увеличением объемов реализации увеличилась и себестоимость реализованной продукции (оказанных услуг). Так, за анализируемый период себестоимость увеличилась на 7 446,0 тыс.руб. или в 3,0 раза и на отчетную дату составила 11 165,0тыс.руб.

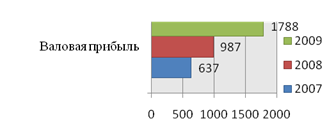

Рис.37. Изменение себестоимости (2007-2009гг.), тыс.руб. 3. Валовая прибыль предприятия в отчетном периоде составила 1788,0 тыс. руб., а за аналогичный период предыдущего года она составляла 637,0 тыс.руб., т.е. произошло ее увеличение на 1151,0 тыс.руб. или в 2,8 раза. Увеличение валовой прибыли является положительным моментом в деятельности предприятия.

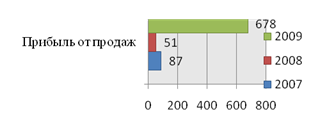

Рис.38. Изменение валовой прибыли (2007-2009гг.), тыс.руб. 4. Коммерческие расходы предприятия за анализируемый период увеличились на 560,0 тыс.руб. или в 2,0 раза и на отчетную дату составили 1 110,0 тыс.руб. В связи с этим прибыль от продаж в 2007 году составила 87,0 тыс.руб., а в 2009 году 678,0 тыс.руб. Таким образом, прибыль от продаж в за анализируемый период увеличилась на 591,0 тыс.руб. или в 7,8 раз. Это говорит о более эффективном управлении затратами на предприятии.

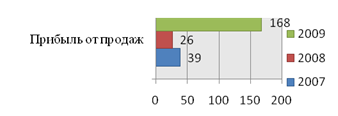

Рис.39. Изменение прибыли от продаж (2007-2009гг.), тыс.руб. 5. Следует отметить, что за анализируемый период у предприятия не имеется прочих доходов, а прочие расходы за анализируемый период имели тенденцию к увеличению. Так, на отчетную дату прочие расходы предприятия составили 168 тыс.руб., в то время как в прошлом периоде они составляли 39 тыс.руб., т.е. произошло их увеличение на 129,0 тыс.руб. или в 4,3 раза.

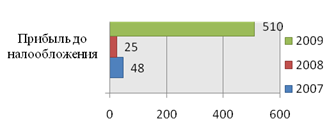

6. Прибыль от финансово-хозяйственной деятельности предприятия за анализируемый период увеличилась на 462,0 тыс.руб. или практически в 10,6 раз и на отчетную дату составила 510,0 тыс.руб.

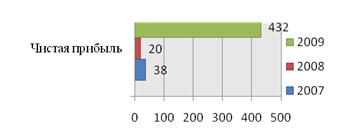

Рис.41 Изменение прибыли до налогообложения (2007-2009гг.), тыс.руб. 7. На отчетную дату чистая прибыль предприятия составляет 432 тыс.руб., в то время, как в прошлом году она составляла 38,0 тыс.руб. Таким образом, за анализируемый период произошло увеличение чистой прибыли предприятия на 394,0 тыс.руб. или в 11,4 раза. Увеличение чистой прибыли обусловлено опережающими темпами роста доходов предприятия над темпами роста его расходов. Все это говорит о повышении эффективности управления затратами на данном предприятии.

Рис.42. Изменение чистой прибыли (2008-2009гг.), тыс.руб. Таким образом, за анализируемый период на предприятии отмечается рост показателей прибыли, что, несомненно, является положительным моментов в деятельности предприятия. К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся показатели результативности финансово-хозяйственной деятельности – прибыльности и рентабельности. На основании отчетных данных предприятия ООО «ЖилСтройСервис» произведем расчет основных показателей рентабельности и дадим им оценку. Для этого составим таблицу 25 (см. на след. стр.). Таблица 25. Показатели рентабельности предприятия

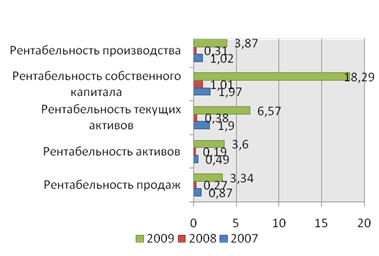

1. Рентабельность продаж: Рпродаж 07= 38 / 4356 * 100 = 0,87 Рпродаж 08 = 20/ 7543 * 100 = 0,27 Рпродаж 09 = 432 / 12953 * 100 = 3,34 2. Рентабельность активов: Рактивов 07 = 38 / 7701 * 100 = 0,49 Рактивов 08 = 20 / 10760 * 100 = 0,19 Рактивов 09 = 432 / 11889 * 100 = 3,60 3. Рентабельность текущих активов: РТА 07 = 38 / 2001 * 100 = 1,90 РТА 08 = 20 / 5254 = 0,38 РТА 09 = 432 / 6571 = 6,57 4. Рентабельность собственного капитала: РСК 07 = 38 / 1930 * 100 = 1,97 РСК 08 = 20 / 1978 * 100 = 1,01 РСК 09 = 432 / 2362 * 100 = 18,29 5. Рентабельность производства: Рпроизводства 07 = 38 / 3719 * 100 = 1,02 Рпроизводства 08 = 20 / 6556 * 100 = 0,31 Рпроизводства 09 = 432 / 11165 * 100 = 3,87 Графически изменение показателей рентабельности предприятия ООО «ЖилСтройСервис» представим на рис.43.

Рис. 43. Изменение показателей рентабельности предприятия ООО «ЖилСтройСервис» за 2007-2009гг. Как видно из таблицы 25 и данных, представленных на рисунке 43 в 2008 г. коэффициенты рентабельности деятельности предприятия до относительно 2007 г. существенно сократились. Однако в 2009г. ситуация изменилась и все показатели рентабельности деятельности предприятия, за исключением коэффициента рентабельности продаж, значительно возросли. Рост коэффициента рентабельности текущих активов за анализируемый период с 1,9 до 6,57 говорит о повышении эффективности использовании оборотного капитала предприятия. Коэффициент рентабельности собственного капитала за период 2007-2009гг. увеличился с 1,97 до 18,29, что показывает, что собственный капитал используется более эффективно. Увеличение коэффициента рентабельности производства с 1,02 до 3,87 говорит об увеличении доли прибыли от продаж в каждом рубле выручке и в каждом рубле совокупных затрат. Таким образом, за анализируемы период на предприятии отмечается рост коэффициентов рентабельности его деятельности, что в целом говорит о повышении эффективности использования ресурсов предприятия. 2.6 Анализ ликвидности баланса предприятия В условиях экономической обособленности и самостоятельности хозяйствующие субъекты обязаны в любое время иметь возможность срочно погашать свои краткосрочные обязательства, т.е. быть ликвидными. Потребность в анализе ликвидности баланса возникает в связи с усилением потребности в финансовых ресурсах. Ликвидность баланса означает степень покрытия обязательств его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Другими словами ликвидность баланса является основой платежеспособности и ликвидности самого хозяйствующего субъекта. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. По степени ликвидности и срочности погашения активы и пассивы предприятия делятся на следующие группы: А1 – абсолютно ликвидные активы – денежные средства и краткосрочные финансовые вложения (строки баланса 250, 260); А2 – быстро реализуемые активы – дебиторская задолженность, товары отгруженные (строка 240); А3 – медленно реализуемые активы, к ним относятся производственные товары, незавершенное производство, готовая продукция (строки 210, 220, 230); А4 – трудно реализуемые активы – это основные средства, нематериальные активы, расходы будущих периодов (строки 190, 216). П1 – наиболее срочные обязательства, которые должны быть погашены в течение месяца (строка 620); П2 – среднесрочные обязательства со сроком погашения до одного года (строка 610); П3 – долгосрочные кредиты банков и займы (строки 590, 630, 640, 650, 660); П4 – собственный капитал предприятия (строка 490). Соотношение активов и пассивов по степени ликвидности предприятия ООО «ЖилСтройСервис» за анализируемый нами период представим в таблице 26. Таблица 26.Соотношение активов и пассивов по степени ликвидности предприятия ООО «ЖилСтройСервис» за период 2007-2009гг.

Таким образом, на основании данных приведенных в таблице 26 можно сделать вывод, что баланс предприятия ООО «ЖилСтройСервис» является неликвидным. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.