|

|

МЕНЮ

|

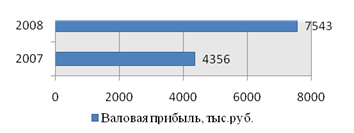

Отчет по практике: Финансовое состояние ООО "ЖилСтройСервис"1. Выручка от реализации продукции за анализируемый период увеличилась на 3 187 тыс.руб. или на 73,16% и на отчетную дату составила 7 543 тыс.руб. Увеличение выручки от реализации обусловлено увеличением объемов реализации в отчетном периоде по сравнению с прошлым.

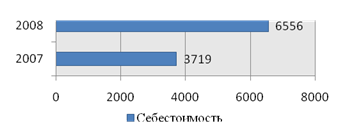

Рис.22 . Изменение выручки от реализации (2007-2008гг.), тыс.руб. 2. В связи с увеличением объемов реализации увеличилась и себестоимость реализованной продукции (оказанных услуг). Так, за анализируемый период себестоимость увеличилась на 2 837 тыс.руб. или 76,28% и на отчетную дату составила 6 556 тыс.руб.

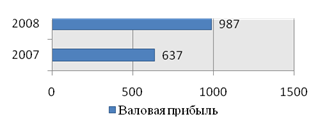

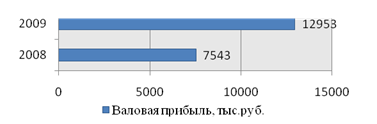

Рис.23 . Изменение себестоимости (2007-2008гг.), тыс.руб. 3. Валовая прибыль предприятия в отчетном периоде составила 987,0 тыс. руб., а за аналогичный период предыдущего года она составляла 637,0 тыс.руб., т.е. произошло ее увеличение на 350 тыс.руб. или на 54,95%. Увеличение валовой прибыли является положительным моментом в деятельности предприятия.

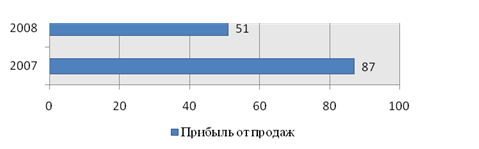

Рис.24.Изменение валовой прибыли (2007-2008гг.), тыс.руб. 4. Коммерческие расходы предприятия за анализируемый период увеличились на 386,0 тыс.руб. или 70,18% и на отчетную дату составили 936,0 тыс.руб. В связи с этим прибыль от продаж в 2007 году составила 87,0 тыс.руб., а в 2008 году 51,0 тыс.руб. Таким образом, прибыль от продаж в за анализируемый период сократилась на 36,0 тыс.руб. или на 41,38%.

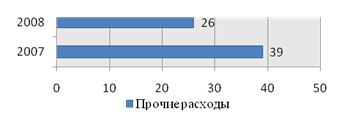

Рис.25. Изменение прибыли от продаж (2007-2008гг.), тыс.руб. 5. Следует отметить, что за анализируемый период у предприятия не имеется прочих доходов, а прочие расходы за анализируемый период имели тенденцию к сокращению. Так, на отчетную дату прочие расходы предприятия составили 26 тыс.руб., в то время как в прошлом периоде они составляли 39 тыс.руб., т.е. произошло их снижение на 13 тыс.руб. или на 33,33%.

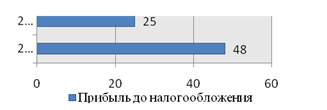

6. Прибыль от финансово-хозяйственной деятельности предприятия за анализируемый период сократилась на 23,0 тыс.руб. или практически вдвое и на отчетную дату составила 25,0 тыс.руб.

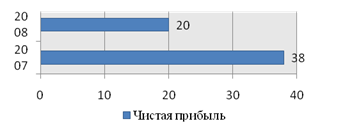

Рис.27 Изменение прибыли до налогообложения (2007-2008гг.), тыс.руб. 7. Для того, чтобы определить чистую прибыль уменьшим ее на величину налога на прибыль. Так на отчетную дату чистая прибыль предприятия составляет 20,0 тыс.руб., в то время, как в прошлом году она составляла 38,0 тыс.руб. Таким образом, за анализируемый период произошло снижение чистой прибыли предприятия на 18,0 тыс.руб. или практически вдвое. Снижение чистой прибыли предприятия в основном обусловлено ростом коммерческих расходов.

Рис.28. Изменение чистой прибыли (2007-2008гг.), тыс.руб. На основании имеющихся данных проведем анализ структуры прибыли, для того, чтобы выявить влияние отдельных результатов деятельности предприятия на общий итог. Единственной составляющей прибыли отчетного периода является прибыль от продаж. Определим чувствительность прибыли от продаж к изменению выручки от продаж, характеризующуюся отношением валовой прибыли к прибыли от продаж. Данное отношение равно 0,13 (987/7543). Это означает, что при увеличении выручки от продаж на 1% прибыль от продаж увеличится в 0,23 раза (0,13*173,16/100). Для того, чтобы оценить изменение прибыли предприятия за период 2008-2009 гг. составим и проанализируем таблицу 23 (см. на след. стр.) Таблица 23.Анализ динамики и состава прибыли ООО «ЖилСтройСервис» за 2008-2009гг.

На основании данных таблицы 32 можно сделать следующие выводы: 1. Выручка от реализации продукции за анализируемый период увеличилась на 5 410,0 тыс.руб. или на 71,72% и на отчетную дату составила 12 953,0 тыс.руб. Увеличение выручки от реализации обусловлено увеличением объемов реализации в отчетном периоде по сравнению с прошлым.

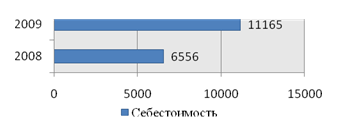

Рис.29. Изменение выручки от реализации (2008-2009гг.), тыс.руб. 2. В связи с увеличением объемов реализации увеличилась и себестоимость реализованной продукции (оказанных услуг). Так, за анализируемый период себестоимость увеличилась на 4 609,0 тыс.руб. или 70,30% и на отчетную дату составила 11 165,0тыс.руб.

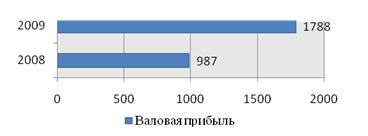

Рис.30 . Изменение себестоимости (2008-2009гг.), тыс.руб. 3. Валовая прибыль предприятия в отчетном периоде составила 1788,0 тыс. руб., а за аналогичный период предыдущего года она составляла 987,0 тыс.руб., т.е. произошло ее увеличение на 801,0 тыс.руб. или на 81,16%. Увеличение валовой прибыли является положительным моментом в деятельности предприятия.

Рис.31. Изменение валовой прибыли (2008-2009гг.), тыс.руб. 4. Коммерческие расходы предприятия за анализируемый период увеличились на 174,0 тыс.руб. или 18,59% и на отчетную дату составили 1 110,0 тыс.руб. В связи с этим прибыль от продаж в 2008 году составила 51,0 тыс.руб., а в 2009 году 678,0 тыс.руб. Таким образом, прибыль от продаж в за анализируемый период увеличилась на 627,0 тыс.руб. или 13,3 раза. Это говорит о более эффективном управлении затратами на предприятии.

Рис.32. Изменение прибыли от продаж (2008-2009гг.), тыс.руб. 5. Следует отметить, что за анализируемый период у предприятия не имеется прочих доходов, а прочие расходы за анализируемый период имели тенденцию к увеличению. Так, на отчетную дату прочие расходы предприятия составили 168 тыс.руб., в то время как в прошлом периоде они составляли 26 тыс.руб., т.е. произошло их увеличение на 142 тыс.руб. или в 6,5 раз.

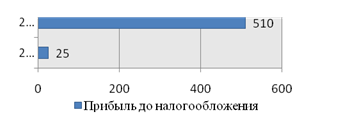

6. Прибыль от финансово-хозяйственной деятельности предприятия за анализируемый период увеличилась на 485,0 тыс.руб. или практически в 20 раз и на отчетную дату составила 510,0 тыс.руб.

Рис.34. Изменение прибыли до налогообложения (2008-2009гг.), тыс.руб. 7. Для того, чтобы определить чистую прибыль уменьшим ее на величину налога на прибыль. Так на отчетную дату чистая прибыль предприятия составляет 432 тыс.руб., в то время, как в прошлом году она составляла 20,0 тыс.руб. Таким образом, за анализируемый период произошло увеличение чистой прибыли предприятия на 412 тыс.руб. или в 21,6 раза. Увеличение чистой прибыли обусловлено опережающими темпами роста доходов предприятия над темпами роста его расходов. Все это говорит о повышении эффективности управления затратами на данном предприятии.

Рис.35. Изменение чистой прибыли (2008-2009гг.), тыс.руб. На основании имеющихся данных проведем анализ структуры прибыли, для того, чтобы выявить влияние отдельных результатов деятельности предприятия на общий итог. Единственной составляющей прибыли отчетного периода является прибыль от продаж. Определим чувствительность прибыли от продаж к изменению выручки от продаж, характеризующуюся отношением валовой прибыли к прибыли от продаж. Данное отношение равно 0,14 (1788/12953). Это означает, что при увеличении выручки от продаж на 1% прибыль от продаж увеличится в 0,24 раза (0,14*171,72/100). Для того, чтобы определить изменение прибыли предприятия в целом за два года (2007-2009гг.) составим и проанализируем таблицу 24 (см. на след. стр.). Таблица 24.Анализ динамики и состава прибыли ООО «ЖилСтройСервис» за 2007-2009гг.

На основании данных таблицы 32 можно сделать следующие выводы: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.