|

|

МЕНЮ

|

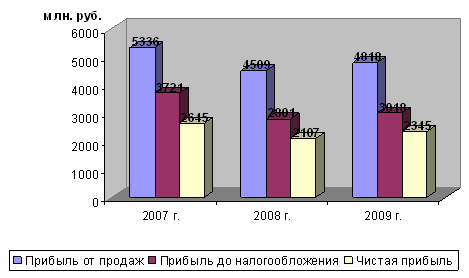

Дипломная работа: Анализ финансового состояния и устранение узких мест в финансово-хозяйственной деятельности организацииПоложительным моментом является рост прочих доходов – на 1523 млн. руб., (или в 2,2 раза), а отрицательным – снижение доходов от участия в других организациях – на 217 млн. руб. Одновременно наблюдается увеличение процентов к уплате на 849 млн. руб., других расходов – на 655 млн. руб. При этом прочие расходы превышают соответствующие доходы. К тому же отрицательное сальдо этих доходов и расходов в 2009 году незначительно увеличилось на 182 млн. руб. Сложившаяся динамика рассмотренных факторов привела к получению прибыли до налогообложения в сумме, меньшей по сравнению с прибылью от продаж. Чистая прибыль в 2009 году снизилась по сравнению к 2007 году на 300 млн. руб. Таким образом, факторами, влияющими на сокращение чистой прибыли, являются увеличение прочих расходов, уменьшение прочих доходов, а также факторы, связанные с налогообложением прибыли. Наиболее наглядно динамика всех видов прибыли представлена на рисунке 5.

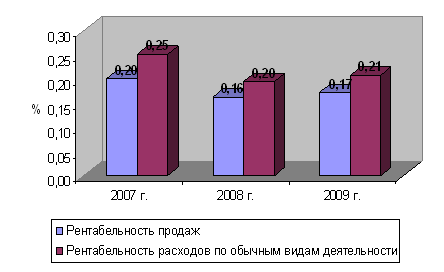

Рис. 5. Динамика всех видов прибыли ОАО «Сибирьтелеком» в 2007–2009 гг. Далее проанализируем динамику показателей рентабельности обычных видов деятельности с помощью таблицы 16. Таблица 16. Динамика показателей рентабельности обычных видов деятельности ОАО «Сибирьтелеком»

Данные таблицы 16 показывают, что в 2009 году по сравнению с 2007 годом прибыль от продаж сократилась на 518 млн. руб. Этому способствовало, прежде всего, более быстрое увеличение себестоимости, чем выручки. Полученные результаты позволяют увидеть, что в 2009 году по сравнению с 2007 годом произошло сокращение рентабельности обычных видов деятельности. В частности, рентабельность продаж возросла сократилась с 20% до 17%, рентабельность затрат на производство и продажу продукции – с 25% до 21%. В целом сокращению рентабельности продаж способствовало сокращение рентабельности капитала компании. Представим в виде диаграммы изменение рентабельности (рис. 6)

Рис. 6. Динамика рентабельности ОАО «Сибирьтелеком» в 2007–2009 гг. Таким образом, проведенный анализ рентабельности компании свидетельствует о снижении общей доходности деятельности. Не менее важны для вывода по финансовому состоянию предприятия показатели деловой активности, включающие показатели оборачиваемости активов. Используя, приведенные во 1 главе формулы, рассчитаем показатели оборачиваемости оборотных средств и оформим их в таблице 17. Таблица 17. Показатели оборачиваемости оборотных средств ОАО «Сибирьтелеком»

Анализируя данные таблицы 17, мы видим, что на протяжении анализируемого периода наблюдается рост выручки от реализации продукции (на 5,42%) и снижение величины оборотных активов (на 23,2%), что приводит к увеличению оборачиваемости всех оборотных активов на 1,85 оборота в год. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.