|

|

МЕНЮ

|

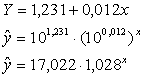

Контрольная работа: Уравнения линейной регрессииПерейдем к исходным переменным, выполнив потенцирование уравнения.

Найдем индекс корреляции.

значит, связь между

объемом капиталовложений Х и выпуском продукции Y тесная, т.к. Индекс детерминации

найдем по формуле Проверим значимость уравнения на основе F-критерия Фишера.

F>Fтабл (202,528>5,32), значит, уравнение статистически значимо. Оценим точность модели на основе средней относительной ошибки аппроксимации.

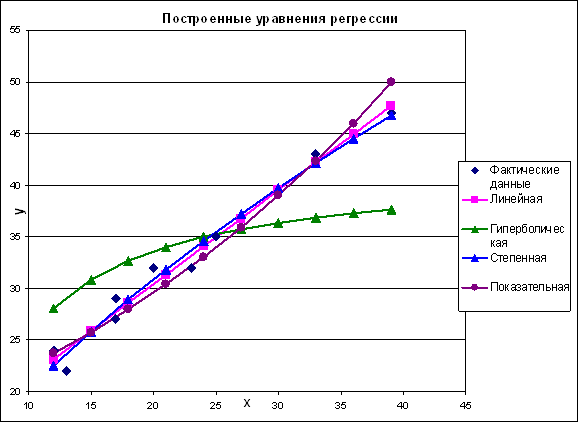

значит, расчетные значения ŷ для гиперболической модели отличаются от фактических значений на 3,99%. Модель точная. 9. Сравним полученные модели. Табл. 1.7.

Наилучшей моделью

является линейная модель

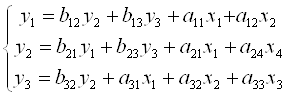

Рис. 3. Построенные уравнения регрессии. Для каждого варианта даны по две СФМ, которые записаны в виде матриц коэффициентов модели. Необходимо записать системы одновременных уравнений и проверить обе системы на идентифицируемость. Табл. 2.1.

Решение a) CФМ имеет вид:

Проверим систему на идентифицируемость. Для этого проверим каждое уравнение системы на выполнение необходимого и достаточного условия идентификации. 1) В 1-м уравнении 3 эндогенные переменные y1, y2, y3 (Н=3). В нем отсутствуют экзогенные переменные х3, х4 (D=2). Необходимое условие идентификации

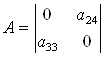

Для проверки на достаточное условие идентификации составим матрицу из коэффициентов при отсутствующих переменных.

Составим матрицу из коэффициентов

Определитель матрицы не равен 0, ранг равен 2. достаточное условие идентификации выполняется и 1-е уравнение точно идентифицируемо. 2) Во 2-м уравнении 3 эндогенные переменные y1, y2, y3 (Н=3); отсутствуют экзогенные х2, х3 (D=2). 2+1=3 — необходимое условие идентификации выполнено. Для проверки на достаточное условие составим матрицу из коэффициентов при отсутствующих переменных.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.