|

|

МЕНЮ

|

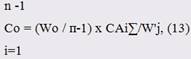

Дипломная работа: Организация и технология проведения оценки рыночной стоимости имущества предприятия5) Искомая стоимость оцениваемого объекта определяется по формуле:

Искомая стоимость оцениваемого объекта по состоянию на 21.10.2007г., полученная сравнительным подходом составляет: C'j = 1,444/3 x (540 000/0,824 + 945 000/1,385 + 1 350 000/2,347) = 920 308 руб. Округленно составит 920 000 рублей. 2.3 Основные направления совершенствования оценки рыночной стоимости предприятий (организаций и фирм) в России Учитывая необходимость и важность использования инновационных достижений и инновационной собственности (ИС), необходимо осуществить ряд организационно-методических мероприятий, в том числе и в сфере оценочной деятельности. В связи с ускорением научно-технического прогресса и его коммерциализацией серьёзной проблемой становится выявление (распознавание) новизны и значимости результатов исследовательской деятельности. В условиях бурного развития всех отраслей знаний специалистам все труднее отличать подлинные открытия от псевдооткрытий. По этим причинам, а также в связи со становлением и развитием отечественного рынка объектов ИС возник ряд новых научно-практических прикладных направлений, одним из важнейших среди которых может считаться оценочная деятельность. Многие трудности, с которыми специалисты сталкиваются в работе с ИС, обусловлены многообразием объектов ИС (изобретения, полезные модели, промышленные образцы, товарные знаки, ноу-хау, программы для ЭВМ, базы данных и др.), несовершенством правовой базы и отсутствием качественного методического обеспечения процедур оценки. При характеристике оценочной деятельности в области объектов ИС можно выделить два основных самостоятельных направления, различающихся по целям, методам оценки и используемым нормативно-правовым документам. Первое направление можно идентифицировать с оценкой объектов ИС, используемых в предпринимательской деятельности в качестве товаров в условиях рынка. Цель такой оценки состоит в определение рыночной или иной стоимости объектов ИС при продаже (покупке) патентов или лицензий, использовании в инновационных проектах, вкладах в уставный капитал предприятий, использовании объектов ИС в собственном производстве, расчетах с авторами по служебным изобретениям, продаже, приватизации или слиянии предприятий, владеющих ИС, и т.д. Говоря о методической и правовой обеспеченности этого направления, следует отметить, что многие специалисты, занимающиеся проблемами использования ИС, считают возможным разработку универсальной методики стоимостной оценки объектов ИС и законодательного оформления порядка их обязательного применения. Делаются попытки разработать официальный стандарт таких оценок, регламентирующих порядок и процедуру выполнения стоимостной оценки в соответствии с таким стандартом. Второе направление оценочной деятельности заключается в расчёте стоимости объектов ИС в качестве нематериальных активов с целью их инвентаризации, постановки на баланс предприятия, исчисления налогов, учета в себестоимости продукции, амортизации и т.д. В отличие от первого направления единый и обязательный порядок оценки объектов ИС уже определен. Он основан на применении затратного метода, при котором стоимость определяется как сумма затрат, связанных с разработкой, правовой охраной и внедрением объекта ИС. Оценщик не вправе отказаться от применения регламентированного законом затратного подхода. Вместе с тем в практике оценки затратным методом не до конца урегулированы отдельные вопросы, такие, как, например, дисконтирование денежных потоков или амортизация объектов ИС. Решение этих вопросов должно быть единым для всех организаций, предприятий, контролироваться государством и не может быть оставлено на усмотрение хозяйствующих субъектов. Процессы регулирования оценочной деятельности должны отвечать ряду требований, основными среди которых следует считать следующие: оценку объектов ИС должны проводить оценщики-профессионалы высокой квалификации с достаточным практическим опытом работы и обязательно являющиеся членами соответствующих общественных или профессиональных организаций; осуществлять контрольные функции и регулирование деятельности специалистов-оценщиков должны такие же профессионалы; должен быть создан единый порядок лицензирования оценщиков ИС с обязательным участием в работе лицензирующего органа наиболее авторитетных экспертов-оценщиков, представителей общественных и профессиональных организаций; ныне разрозненные и состоящие в различных общественных и иных некоммерческих организациях специалисты-оценщики ИС должны быть объединены в одно национальное объединение, способное защищать интересы её членов; должны быть созданы необходимые научно-инновационные инфраструктуры; разработка и применение единых методик оценки в области ИС должны координироваться и стимулироваться федеральными органами власти; контроль над оценкой ИС, передаваемой на договорной основе российскими организациями и физическими лицами зарубежным фирмам, должен осуществляться федеральными органами. Начало решения проблемы методологии оценки ИС относится к 60-м годам ушедшего столетия. Именно тогда появились первые отечественные методические наработки в этой области. Кстати, многие из них могут быть довольно эффективно использованы и сейчас. Правда, ранее эта проблема рассматривалась в контексте оценки использования объектов правовой охраны, причем, как правило, лишь одной категории объектов ИС — изобретений, а не прав на эти объекты, то есть собственно ИС. Тем не менее, их накопленный научный задел может быть адаптирован и к решению последней проблемы. Как уже отмечалось выше, улучшению работы с ИС способствует дальнейшее развитие методологии оценочной деятельности, к основным направлениям совершенствования которой можно отнести: применение в отечественных стандартах и методиках оценки международных принципов, критериев, методов и нормативов определения стоимости патентных прав и расчетов платежей по лицензии на использование объектов промышленной собственности; модернизация экономико-математических моделей и уточнение нормативов учета в стоимости патентного права расчетно-аналитических результатов прогнозирования потоков продукции, ресурсов, денежных средств с учетом конъюнктуры и сегментации товарных рынков и рынков лицензий; учет и математическая формализация таких рыночных показателей, как неопределенность, технический, страновой, коммерческий риск, моделирование рисковых ситуаций, связанных с использованием объектов ИС. Основной идеей совершенствования методологии оценки ИС должно стать всё более широкое применение экономико-математических методов, которые позволят перейти от прямого счета к модельному анализу, в полном объёме использующему вычислительную технику и новейшие пакеты программ. Современные методы оценки при этом органически впишутся в новую действительность. Заключение Таким образом, подводя итог нашему исследованию, необходимо еще раз подчеркнуть, что в условиях формирования рыночных отношений оценка рыночной стоимости имущества предприятия является настоятельной потребностью в оценке стоимости всего хозяйствующего субъекта. Данные, полученные в процессе имущественного подхода к оценке предприятий являются исходным материалом для принятия дальнейших управленческих и экономических решений и обусловлены качеством оценочных исследований. Роль оценки рыночной стоимости имущества предприятия возрастает вследствие того, что в условиях рыночной экономики и свободных цен меняются экономические механизмы хозяйствования, принципы и методы управления. Они заставляют руководителей постоянно проводить исследования в области рыночной стоимости недвижимости, зданий, сооружений и оборудования предприятия, применяя различные методики таковой оценки. Проанализировав все аспекты оценочной деятельности по определению рыночной стоимости имущества предприятия, мы решили в исследовании ряд поставленных задач, а именно: - раскрыты сущность и содержание оценки имущества предприятия; - определены основные принципы проведения оценки рыночной стоимости; - изучены нормативно-правовая и организационная основы осуществления процессов оценки имущества; - проведен анализ оценки рыночной стоимости предприятия с применением различных методов оценочной деятельности. Исследование показало, что в экономике предприятия имущество рассматривается как хозяйственный, экономический ресурс, использование которого обеспечивает успешную дальность предприятия. Понимая важность значения имущества в характеристике экономических процессов, происходящих на предприятии, мы неизбежно приходим к выводу о непреходящем значении понятия "оценка" как комплексного показателя меры значимости имущества, его выгодности, целесообразности и эффективности использования. Теоретической базой процесса оценки предприятия является набор оценочных принципов, сформулированных в результате многолетнего опыта отечественных и зарубежных экспертов-оценщиков. В текущих условиях наиболее важным элементом, влияющим на развитие оценочной деятельности, является ее государственное регулирование. Основная стратегическая цель государственного регулирования оценочной деятельности заключается в создании в Российской Федерации саморазвивающейся и адаптивной к внешним условиям системы оценочной деятельности, обеспечивающей качественные услуги по оценке стоимости. Законодательство, регулирующее оценочную деятельность в Российской Федерации, состоит из Федерального закона "Об оценочной деятельности в Российской Федерации", принимаемых в соответствии с ним федеральных законов и иных нормативных правовых актов Российской Федерации, законов и иных нормативных правовых актов субъектов Российской Федерации, а также из международных договоров Российской Федерации. Оценка стоимости недвижимости осуществляется на основе трех традиционных подходов к оценке собственности: затратного, доходного и сравнительного. На основе исследования можно сделать следующие обобщающие выводы. Для осуществления своей деятельности предприятие должно располагать определенным набором экономических ресурсов (или факторов производства), используемых для производства экономических благ. Обычно в экономической литературе все, что предприятие имеет и использует в производственной деятельности, называется имуществом предприятия. Имущество предприятия включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности. В экономике более широкое использование имеет система стоимостных показателей, получившая особое развитие в условиях рынка. В денежном выражении осуществляется сводный учет и планирование на всех уровнях управления воспроизводственным процессом основного капитала, а также начисление и использование амортизационного фонда, включение износа средств труда в себестоимость продукции, планирование объемов и источников финансирования капитальных вложений и др. В связи с приватизацией предприятий, включением средств труда в товарный оборот, развитием коммерческого расчета и рыночных хозяйственных связей роль стоимостной оценки имущества существенно возросла, повысились требования к ее реальности и динамичности. Для осуществления достоверной и наиболее полной оценки стоимости имущества немалую роль играет информационная база, на которой основывается проведение оценки. Поскольку есть несколько видов оценки, каждый из которых имеет законное место как конечный результат оценки определенного класса, оценщиком применяются те из них, которые наиболее пригодны в данном конкретном случае с учетом максимального приближения к реальным результатам. Таким образом, применение рыночной оценки стоимости имущества объекта далеко не всегда оправдано. Оно предполагает деятельность рынка как такового при наличии достаточного товара для удовлетворения спроса и предложения. Проанализировав стоимость имущества ОАО "Светлый путь", выяснили, что результаты подобной оценки являются верными и могут использоваться в практической деятельности на уровне отдельных экономических служб хозяйствующего субъекта. Учитывая необходимость и важность использования инновационных достижений и инновационной собственности (ИС), необходимо осуществить ряд организационно-методических мероприятий, в том числе и в сфере оценочной деятельности. Глоссарий

Список использованных источников |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.