|

|

МЕНЮ

|

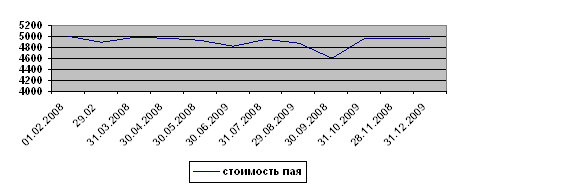

Дипломная работа: Модель оценки эффективности управления ПИФом на примере ЗПИФН "Вольные каменщики" по доверительным управлением ООО "УК" МАГИСТР"При этом выделяются следующие показатели: Стоимость чистых активов фонда и стоимость одного пая в динамике, динамика количества паев фонда; Доходность фонда за определенный период; Оценка степени риска инвестиционного портфеля фонда; Соотношение рискованности вложений фонда и его доходности. Стоимость чистых активов фонда и стоимость одного пая в динамике. Показатель стоимости чистых активов паевого инвестиционного фонда, в общем случае определяемый как разность между активами фонда и его обязательствами, является основополагающим показателем в деятельности фонда. В частности он: служит основой для определения стоимости инвестиционного пая; используется в качестве базы для расчета вознаграждения управляющего и других организаций, оказывающих услуги паевому инвестиционному фонду; в общем смысле служит мерой "богатства", которым владеет фонд. Разница между ценой выкупа пая управляющей компанией и ценой размещения представляет собой тот доход, который получит инвестор. Если же разница окажется отрицательной, инвестор несет убытки, причем риск потери денежных средств в результате рыночных факторов или неудачного управления, как и в случае с акциями, он принимает на себя. Здесь возможны два подхода - с учетом надбавок и скидок и без учета. Правда при сравнении фондов управляющим используется стоимость пая без нагрузки, поскольку для разных фондов на разных периодах учесть все варианты надбавок и скидок невозможно. Прирост стоимости чистых активов и прирост стоимости одного пая свидетельствуют о расширение деятельности фонда и о привлечении новых вкладчиков. Увеличение доверия к управляющему фонда со стороны инвесторов является одним из очень важных показателей, характеризующих успешное управление портфелем фонда. Рассмотрим показатели стоимости пая и СЧА на конкретном примере ЗПИФНа «Вольные каменщики» под ДУ ООО «УК»МАГИСТР». Фонд сформирован, согласно действующему законодательству, при достижении уставного капитала в размере 37 000 000 рублей. Стоимость пая при формировании фонда составила 5000 рублей и была определена как отношение стоимости чистых активов (СЧА) к количеству выпущенных паев фонда (7400). Стоимость чистых активов Фонда и расчетная стоимость инвестиционного пая ЗПИФН "Вольные каменщики" после завершения формирования определяются ежемесячно, на последний рабочий день календарного месяца. Стоимость пая = СЧА/кол-во паев Таблица 4

Стоимость чистых активов Дата1 СЧА (руб.)2 Стоимость инвестиционного пая (руб.) % изм. 01.02.2008 36 973 451.71 4 996.41 29.02.2008 36 667 977.42 4 955.13 -0.83 31.03.2008 36 227 231.14 4 895.57 -1.20 30.04.2008 36 906 118.00 4 987.31 1.87 30.05.2008 36 746 350.17 4 965.72 -0.43 30.06.2008 36 450 620.99 4 925.76 -0.80 31.07.2008 35 672 203.41 4 820.57 -2.14 29.08.2008 36 598 115.61 4 945.69 2.60 30.09.2008 36 096 948.67 4 878.24 -1.36 31.10.2008 34 064 720.70 4 603.34 -5.60 28.11.2008 36 708 548.34 4 960.61 7.76 31.12.2008 36 740 753.28 4 964.97 0.09 Сравним ЗПИФН «Вольные каменщики» с ЗПИФН «Авангард.Первый строительный» под ДУ ЗАО «Управляющая компания «СМ.арт» г.Красноярск[21] В отличие от ООО УК»МАГИСТР», под доверительным управлением ЗАО «УК»СМ.Арт.» находится 12 паевых инвестиционных фондов. Стоимость чистых активов и расчетная стоимость инвестиционного пая приведена в Таблице 5.

При сравнении двух фондов, можно сделать вывод, что хотя ЗПИФН «Авангард. Первый строительный» работает с 9.10.2008г., т.е. практически на 8 месяцев позже чем ЗПИФН «Вольные каменщики», его показатели вполне устойчивы, но при сравнении стоимости пая с момента основания обоих фонодв можно сделать вывод, что изменилась она мало-в ЗПИФНе «Авангард. Первый строительный» с 10 000 до 9823р., а в ЗПИФН «Вольные каменщики» с 5000р до 4965р. При СЧА в ЗПИФНе «Авангард.Первый строительный» значительно ниже чем у ПИФНа «Вольные каменщики», стоимость пая первого выше практически в 2 раза. Доходность. То, насколько эффективно управляющие портфелями фондов реагируют на изменения окружающей среды, в одинаковой мере влияющие на деятельность всех фондов, характеризует показатель доходности фонда, который сравнивается по отрасли в целом. Однако важно помнить, что желательно, чтобы проводилось сравнение показателей фондов, придерживающихся одинаковых стратегий. Если паевой фонд демонстрирует один из максимальных показателей доходности за определенный период времени по сравнению с другими фондами, то можно говорить об эффективном управлении портфелем данного инвестиционного фонда. Однако важно помнить и о другом. Так, проведя анализ 15 российских ПИФов, работающих не менее трех лет, оказалось, что из четырех фондов – лидеров по росту стоимости паев на следующий год в лидирующую группу попадают лишь один-два. При этом на общем фоне выделяются фонды, чаще других попадающие в первую четверку – например, это «Добрыня Никитич» под управлением «Тройки Диалог». Есть и постоянные аутсайдеры, такие как «Ермак – фонд краткосрочных инвестиций» (УК «Ермак»). Таким образом, можно говорить о том, что лучшие результаты фонда в прошлом вовсе не гарантируют, что он сохранит лидерство и в будущем. Бывает даже такая ситуация, что большинство фондов, оказавшихся по итогам нескольких лет в группе лидеров в последующие годы показывают лишь средние результаты. Именно поэтому фондам-лидерам рынка имеет смысл меньше тратить средства не на рекламу, возвещающую об их успехах в прошлом году, а больше - на анализ рынка и более эффективное управление портфелем[22]. Рассмотрим показатели доходности на ЗПИФН «Вольные каменщики» под ДУ ООО «УК «МАГИСТР» в таблице 6.

Сравним доходность нашего фонда с доходностью уже известного нам ЗПИФН «Авангард.Первый строительный» в таблице 7

Проанализировав таблицы, можно сделать вывод о лучшей доходности ЗПИФН «Авангард.Первый строительный» за период его существования, т.к. фонд в отличие от ЗПИФН «Вольные каменщики» ушел меньше в убыток. Доходность/риск. Наиболее важными показателями, которые позволяют управляющим оценить эффективность управления портфелем ПИФа, являются показатели, характеризующие соотношения риска и доходности вложений инвестиционного фонда. Уильям Шарп придумал, как увязать между собой показатели доходности и риска, что позволяет сравнивать между собой разные ПИФы с разными СЧА, стратегиями и доходностью. Он определяет понятие “премия за риск”, которая равняется разнице между доходностью фонда за определенный период и доходностью так называемых безрисковых инвестиций — например, срочного депозита в Сбербанке (можно для простоты принять за 10% годовых). Поделив полученную разницу на стандартное отклонение (которое мы определили как риск), мы и получим искомый коэффициент Шарпа. Что же можно с его помощью увидеть— этот коэффициент показывает, насколько доходность фонда соотносится с рискованностью вложений в него. Соответственно, чем он выше, тем эффективнее управляется фонд — доходность выше, риск ниже. Отрицательный коэффициент означает, что вложения убыточны.

Таким образом, что за каждую единицу риска были получены 4,74 единиц убытка против гарантированной безрисковой доходности. Коэффициент «бета».

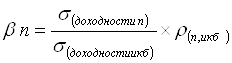

Коэффициент «бета» показывает относительное изменение доходности портфеля фонда по сравнению с доходностью рыночного портфеля, коэффициент «бета» которого принимают за 1. Фонды с коэффициентом «бета» больше 1 являются более рискованными, чем рынок, а с «бетой» меньше 1 - менее рискованными. Как было сказано выше, в диаграмме «риск/доходность» не учитывается коэффициент «бета» фондов. Именно поэтому для более глубокого анализа эффективности фондов используют SML (security market line – линия рынка ценных бумаг). Фонды размещаются в координатах «бета/средняя доходность». Фонды, лежащие над прямой, более эффективны, чем рынок, под прямой - менее эффективны. В целом, именно коэффициент «бета» фонда позволяет управляющему точнее оценить успешность управления фондом. Коэффициент «альфа»[23]. α = R - (Rf + (Ri - Rf)ß) R - средняя доходность пая; Rf - средняя доходность безрискового актива; Ri - средняя доходность рынка (индекса); ß - коэффициент бета. Чем больше значение данного коэффициента, тем выше искусство управляющего. Коэффициент альфа оценивает труд управляющего ПИФом: показывает, какую часть дохода пайщикам принесло мастерство управляющего, а не рост рынка. Коэффициент альфа ниже нуля означает, что управляющий со своей задачей не справляется. Считается[24], что одной из мер эффективности портфеля, построенного на принципе учета риска, является разность между его средней доходностью и доходностью соответствующего эталонного портфеля. Эта разность носит название апостериорная «альфа» портфеля (или дифференциальная доходность). Положительное значение величины портфеля означает, что его средняя доходность превосходит доходность эталонного портфеля, откуда можно сделать вывод о том, что управление портфелем фонда является высокоэффективным. Отрицательное значение показывает, что средняя доходность портфеля ниже, чем доходность эталонного портфеля, и говорит о низкоэффективном управлении. Коэффициент альфа это разница между · реальной доходностью ПИФа за период и · доходностью, которую он должен был показать с учетом o степени роста или падения рынка (движения рынка отображается индексами) и o коэффициента бета этого ПИФа (рост или падение рынка умножается на бету). Альфу можно рассматривать как прибавку сверх справедливой доходности ПИФа, которую создает управляющий фонда, искусно управляя его средствами. Справедливая доходность ПИФа это доходность, которую он должен показывать просто из-за определенного соотношения типов ценных бумаг (т.е. уровня риска) в его портфеле с учетом обстановки на рынке. Скажем, если ПИФ состоит из акций на две трети, а на фоне роста рынка вырос, как если бы состоял из акций полностью, то полученная разница в доходности и будет альфой. На альфу влияет не только доходность фонда, но и его риск, поэтому два ПИФа с одинаковой альфой могут иметь разную доходность. Чем выше риск (бета) фонда, тем больший доход должен приносить ПИФ, чтобы значение альфы было высоким. Инвесторы ожидают большего от своих более рискованных инвестиций. Кажется, из сказанного следует, что нужно искать ПИФы с высокой альфой. Ведь это фонды, которые показывают большую доходность, чем должны при их уровне риска. Но у альфы есть свои нюансы. Во-первых, альфа измеряет доходность относительно беты, и все недостатки беты отражаются и на альфе. Если бета ПИФа бессмысленна из-за низкого коэффициента корреляции, то и его альфа не отражает реальность. Во-вторых, альфа не позволяет различать низкую доходность как следствие некомпетентного управления и как следствие высоких платежей управляющим. Например, управляющие индексными фондами не занимаются выбором ценных бумаг, а просто копируют индекс, и своим управлением они не увеличивают и не уменьшают доходность ПИФа. Поэтому, в теории, альфа индексного фонда должна быть равна нулю. Тем не менее многие индексные фонды имеют отрицательную альфу. В этом случае альфа просто отражает уменьшение доходности расходами ПИФа на вознаграждение управляющей компании, депозитарию и пр. И наконец невозможно определить отображает альфа искусство управляющего или просто его везение. Талантлив этот управляющий, или он просто абсолютно случайно наткнулся на быстро выросшие в цене акции? Если верно последнее, то положительная альфа сегодня может превратиться в отрицательную альфу завтра. Коэффициент «доходность-изменчивость» (коэффициент Трейнора). Коэффициент «доходность-изменчивость» (reward-to-volatility ratio), обозначаемый RVOLp, вычисляется как отношение избыточной доходности к рыночному риску[25]

Где

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.