|

|

МЕНЮ

|

Дипломная работа: Модель оценки эффективности управления ПИФом на примере ЗПИФН "Вольные каменщики" по доверительным управлением ООО "УК" МАГИСТР"

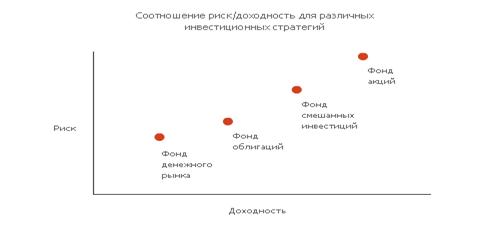

Примечание · В структуре активов фонда облигаций допускается наличие акций российских ОАО (не более 40 %) · В структуре активов фонда акций допускается наличие государственных облигаций, облигаций субъектов Российской Федерации, корпоративных облигаций (не более 40 %) Таким образом, приоритеты в работе паевых фондов просты. Считается, что фонды, инвестирующие в акции, потенциально наиболее прибыльны, но и подвержены наибольшему риску по сравнению с фондами облигаций. Облигационные фонды являются наименее рисковыми для капиталовложений. Это своего рода альтернатива банковским депозитам. Однако по сравнению с другими категориями фондов они менее доходны. Оптимальное соотношение риска и доходности обеспечивают фонды смешанных инвестиций, вкладывающие средства как в акции, так и облигации. Таблица 2

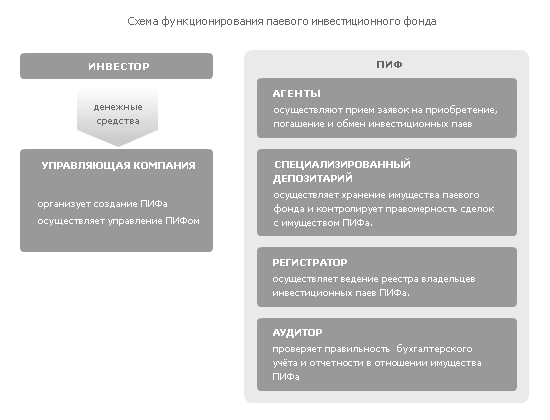

Фонды денежного рынка ориентированы на вложение средств в облигации и на депозиты в банках. Такой способ инвестирования является еще менее рисковым и менее доходным, чем облигационные фонды. Фонды фондов инвестируют средства в паи других ПИФов. В этом случае инвестор получает возможность доверить свои сбережения целому ряду управляющих компаний. Такая схема обеспечивает снижение рисков за счет диверсификации управляющих компаний. В фокусе интереса фондов недвижимости, как это понятно из названия, рынок недвижимости. Индексные фонды осуществляют вложения в акции компаний, которые включены в тот или иной индекс фондовой биржи (РТС или ФБ ММВБ). Таким образом, стратегии Управляющих компаний по управлению портфелем паевого фонда различны. В зависимости от категории паевые фонды обеспечивают разный уровень доходности для пайщиков. Важным является то, что и консервативные, и более агрессивно настроенные пайщики имеют самую главную возможность – возможность выбора. Важно помнить, что выбор Управляющей компании – это одно из основных решений, которое необходимо принять потенциальному инвестору, решившему передать свои деньги в доверительное управление. Именно от управляющей компании, ее стратегии размещения средств на фондовом рынке будет зависеть эффективность инвестиций и доход пайщиков. Динамика изменения стоимости чистых активов и объемов привлечения средств в открытые паевые инвестиционные фонды различных категорий показывает, что в последние годы наиболее востребованными для частных инвесторов являются фонды акций и смешанных инвестиций. Разобраться в работе паевого инвестиционного фонда в России несложно. Этот механизм определен законодательством и контролируется Федеральной службой по финансовым рынкам России. В работе ПИФа принимают участие несколько организаций, которые обеспечивают управление средствами, их хранение и контроль за действиями УК. Управляющая компания обязана заключить договор со специализированным депозитарием, специализированным регистратором, аудитором, агентами по выдаче и погашению инвестиционных паев, с независимыми оценщиками. Это позволяет на разных этапах осуществлять многосторонний перекрестный контроль за действиями управляющей компании и максимально обезопасить средства пайщиков, исключив ряд рисков. Отметим, что обязательным требованием является наличие соответствующей лицензии у всех участников процесса работы ПИФа. Управляющая компания выполняет следующие основные функции: · привлекает средства инвесторов, заключая с ними договоры доверительного управления; · играет ключевую роль в процессе размещения полученных накоплений; · обеспечивает информационную прозрачность для инвесторов, а именно раскрывает информацию, касающуюся финансовой отчетности фонда, стоимости чистых активов, расчетной стоимости пая; · обеспечивает взаимодействие с другими организациями, обслуживающими ПИФ – специализированным депозитарием, специализированным регистратором, аудитором, агентами, оценщиком. Специализированный депозитарий хранит ценные бумаги фонда и контролирует операции со средствами ПИФа. Это очень простая, но эффективная форма сотрудничества: депозитарий контролирует деятельность УК и следит за тем, куда она направляет средства пайщиков. На любом документе, который связан с расходованием денежных средств ПИФа, должны стоять подписи представителей депозитария и управляющей компании. Таким образом, еще раз обратим внимание, что функции контроля и управления фондом разделяются между различными организациями. Управление портфелем инвестиционного фонда осуществляет управляющая компания. Хранение активов и надзор за распоряжением имуществом фонда выполняет специализированный депозитарий. Реестр владельцев инвестиционных паев, в котором учитываются права инвесторов, ведет специальный регистратор. Каждый пайщик имеет свой лицевой счет, свою "историю", в которой четко прописаны все операции с инвестиционными паями. Специализированный регистратор ведет учет информации о владельцах инвестиционных паев и количестве принадлежащих им паев, фиксирует все операции приобретения, обмена, передачи и погашения паев. Ведение реестра владельцев инвестиционных паев вправе осуществлять только юридическое лицо, имеющее лицензию на осуществление деятельности по ведению реестра владельцев именных ценных бумаг, или специализированный депозитарий. Следующим звеном в работе ПИФа является аудитор. Аудиторской проверке на достоверность и соответствие требованиям действующего законодательства подлежат бухгалтерский учет, ведение учета и составление отчетности в отношении имущества, составляющего паевой инвестиционный фонд, и операций с этим имуществом. Приобрести инвестиционные паи ПИФа инвесторы могут не только через управляющую компанию, но и через агентов по выдаче, погашению и обмену инвестиционных паев. Следует принимать во внимание, что агент может предоставлять услуги от имени управляющей компании только при наличии соответствующего договора, заключенного с управляющей компанией, а также выданной ею доверенности. Для инвесторов такой механизм не отличается от работы непосредственно с УК. Это удобно, поскольку расширяет географию рынка ПИФов и делает их более доступными. При этом агенты могут предлагать потенциальным инвесторам несколько ПИФов на выбор различных управляющих компаний. Оценщики принимают участие в работе ПИФа в тех случаях, когда в состав имущества фонда включены такие активы, как недвижимость, для которых требуется независимое экспертное заключение об их стоимости. Это еще одна страховка для вкладчиков, которые могут быть уверены, что их доход не будет занижен. Сумма расходов, связанных с деятельностью фонда (включая вознаграждение управляющей компании, аудиторской компании, независимого регистратора и независимого депозитария), неизменна. Таким образом, участие в деятельности ПИФа нескольких организаций позволяет исключить многие риски. Описанный выше механизм, по которому работают паевые фонды в России, – залог доверия к ним инвесторов. Отметим, что начинать свой путь на рынок паевых фондов стоит с выбора управляющей компании. Требуется обратить внимание на наличие у управляющей компании лицензии, положительной репутации, присвоенных рейтингов. Следует проанализировать показатели доходности паевых фондов, которые находятся под управлением компании. Если паевые фонды показывают стабильно высокие результаты, это свидетельствует о профессионализме аналитиков, трейдеров и управляющих, работающих в УК. Большое значение имеет информационная открытость компании, наличие перечисленной информации на сайте УК. Также важно оценить репутацию партнеров управляющей компании, прежде всего, организаций, которые выполняют функции специализированного депозитария и специализированного регистратора, а также агентов паевого фонда. Таблица 3

§1.1 Доверительное управление на рынке ценных бумаг как эффективная форма привлечения инвестиций Первые паевые инвестиционные фонды появились в России в 1996 году. Таким образом, отечественный рынок ПИФов разменял второй десяток. Паевые фонды сразу обрели мощную законодательную поддержку: Федеральная комиссия по рынку ценных бумаг (в настоящее время – Федеральная служба по финансовым рынкам России) приняла правовую базу для того, чтобы интересы пайщиков были защищены, а деятельность ПИФов носила прозрачный, предсказуемый и регламентированный характер. Ключевыми принципами функционирования ПИФа, закрепленными нормативными документами, являются: · разделение управления активами паевого фонда (управляющая компания) и хранения активов (специализированный депозитарий); · закрепление за специализированным депозитарием функции контроля за распоряжением управляющей компанией активами паевого фонда; · государственное регулирование деятельности управляющей компании, специализированного депозитария и государственный контроль за их деятельностью; · раскрытие информации о деятельности управляющей компании; · установление квалификационных требований к работникам управляющей компании и специализированного депозитария. Этот опыт оказался весьма успешным и прошел главную проверку кризисом 1998 года, когда ни один ПИФ не прекратил свое существование. В дальнейшем не было ни одного случая обмана пайщиков или невыполнения перед ними обязательств управляющими компаниями. После кризиса 1998 года экономика Российской Федерации начала восстанавливаться быстрыми темпами. С учетом того, что валютные сбережения в долларах и евро не сохраняли средства населения, вектор интереса инвесторов сместился в сторону рынка ценных бумаг. Мощный импульс развитию в России рынка коллективных инвестиций придало принятие федерального закона «Об инвестиционных фондах» от 29 ноября 2001 года № 156-ФЗ. Высокий и стабильный экономический рост привел к увеличению доходов населения, которым требуется профессиональное управление. Появилось большое количество людей, желающих регулярно откладывать определенную сумму денег на долгосрочные финансовые инвестиции. В этих условиях передача средств в доверительное управление стала востребованным способом сохранения и приумножения капитала для частных инвесторов, то есть для большей части населения Российской Федерации. Высокая доходность и прозрачность паевых инвестиционных фондов по сравнению с более традиционными банковскими депозитами сделали их инструментом номер один на рынке. Бурный взлет коллективного инвестирования и популярность ПИФов объясняются все большей информированностью населения и доступностью вложений в паевые фонды. §1.2 Исторический профиль доверительного управления паевыми инвестиционными фондами За сравнительно короткий период, начиная с 50-х гг. этого столетия, «западная классическая» теория инвестиций получила столь значительное распространение среди экономистов, что обычно говорят о ее революционном развитии. По проблемам портфельных инвестиций выпущены академические учебники, читаются курсы во всех ведущих экономических вузах мира, проводятся научные разработки и защищаются диссертации. Теория портфельных инвестиций неразрывно связана с понятием риска. Существуют различные определения понятия риск с экономической точки зрения. В целом под риском понимается вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом[10]. Одним из способов снижения риска на фондовом рынке является создание портфеля ценных бумаг. Обычно портфель содержит два или более инвестиционных инструмента и составляется с целью диверсификации, что означает использование различных по свойствам инвестиционных инструментов для сокращения риска потерь. Портфель диверсифицируется до тех пор, пока не достигнуты цели инвестора. Основной задачей при создании эффективного портфеля, является минимизация риска при заданном уровне доходности или максимизация доходности при заданном уровне риска. Нынешнее состояние финансового рынка не заставляет быстро и адекватно реагировать на его изменения, поэтому роль управления инвестиционным портфелем ПИФа резко возрастает и заключается в нахождении той грани между ликвидностью, доходностью и рискованностью, которая позволила бы выбрать оптимальную структуру портфеля. Этой цели служат различные модели выбора оптимального портфеля. Рассмотрим некоторые из известных моделей выбора оптимального портфеля и подходы к управлению портфелем ценных бумаг. Начальный этап развития теории инвестиций относится к 20-30-м годам ХХ-го столетия и является периодом зарождения теории портфельных финансов как науки в целом. Этот этап представлен, прежде всего, основополагающими работами И. Фишера по теории процентной ставки и приведенной стоимости. Важная особенность теоретических работ довоенного периода состоит в выработке гипотезы о полной определенности условий, в которых осуществляется процесс принятия финансовых решений. Тем не менее, несмотря на господство «детерминированного подхода», важность факторов неопределенности и риска в финансовых проблемах сознавалась вполне четко. Однако лишь применение качественных, теоретико-вероятностных методов позволило существенно продвинуться в исследовании влияния риска на принятие инвестиционных решений. Именно работы этого направления и получили название «современная теория инвестиций». Основным вопросом современной портфельной теории является выбор оптимального портфеля, т.е. определение набора активов с наибольшим уровнем доходности при наименьшем или заданном уровне инвестиционного риска. Такой подход, в отличие от традиционного, «многомерен» как по числу вовлекаемых в анализ активов, так и по учитываемым характеристикам. Существенным моментом в современной теории является учет взаимных корреляционных связей между доходностями активов, что позволяет финансовым менеджерам проводить эффективную диверсификацию портфеля, существенно снижающую риск портфеля по сравнению с риском включенных в него активов. Наличие хорошо разработанных методов оптимизации и развитие вычислительной техники позволили на практике реализовать современные методы построения инвестиционных портфелей со многими десятками, а то и тысячами активов. И хотя процесс создания современной теории инвестиций еще далеко не закончен и все еще продолжаются активное обсуждение и споры по поводу ее основных принципов и результатов, влияние этой теории в современном финансовом мире постоянно растет[11]. С необходимостью понимания основных постулатов классической портфельной теории столкнулись и российские профессиональные управляющие при формировании первых своих портфелей ценных бумаг в условиях сверхрискованного российского финансового рынка. Основу современной портфельной теории впервые сформулировал в 50-х годах Гарри Марковиц. Согласно этой теории используется несколько основных статистических показателей для обоснования портфельной стратегии. Один из таких показателей — квадрат стандартного отклонения, или дисперсия доходности актива. Второй — корреляция доходности пар ценных бумаг или доходности ценной бумаги и рынка в целом. Диверсификация согласно концепции современной портфельной теории достигается при такой комбинации ценных бумаг, когда составляющие портфеля имеют отрицательную или слабоположительную корреляцию между нормами отдачи. В этой теории также используется такой важный для инвестиционных решений параметр, как «бета». Коэффициент регрессии «бета» измеряет относительные колебания доходности конкретной ценной бумаги или портфеля по сравнению с показателем доходности фондового рынка. Коэффициент «бета» рассчитывается по следующей формуле[12]

где Cov(

Г. Марковиц разработал очень важное для современной теории портфеля ценных бумаг положение, которое гласит, что совокупный риск портфеля можно разложить на две составные части. С одной стороны, это так называемый систематический риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени. Систематический риск можно лишь несколько снизить при выборе ценных бумаг с низким коэффициентом «бета». С другой - специфический риск для каждой конкретной ценной бумаги, который можно избежать при помощи управления портфелем ценных бумаг. При этом сумма сложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений, т.е. сумма относительных долей X в общем объеме должна равняться единице. Еще одним важным достижением современной портфельной теории является установление специфического соотношения недиверсифицируемого риска и нормы доходности инвестиций. Основная предпосылка такова: чтобы получать достаточно высокий доход, в состав портфеля инвестора должны входить относительно рискованные активы. Влияние портфельной теории Марковица значительно усилилось после появления в конце 50-х и начале 60-х гг. работ Д.Тобина по аналогичным темам. Здесь следует отметить некоторые различия между подходами Марковица и Тобина. Подход Марковица лежит в русле микроэкономического анализа, поскольку он акцентирует внимание на поведении отдельного инвестора, формирующего оптимальный, с его точки зрения, портфель на основе собственной оценки доходности и риска выбираемых активов. К тому же первоначально модель Марковица касалась в основном портфеля акций, т.е. рисковых активов. Тобин также предложил включить в анализ безрисковые активы, например, государственные облигации. Его подход является, по существу, макроэкономическим, поскольку основным объектом его изучения является распределение совокупного капитала в экономике по двум его формам: наличной (денежной) и неналичной (в виде ценных бумаг). Акцент в работах Марковица делался не на экономическом анализе исходных постулатов теории, а на математическом анализе их следствий и разработке алгоритмов решений оптимизационных задач. В подходе Тобина основной темой становится анализ факторов, заставляющих инвесторов формировать портфели активов, а не держать капитал в какой-либо одной, например налично-денежной, форме. Кроме того, Тобин проанализировал адекватность количественных характеристик активов и портфелей, составляющих исходные данные в теории Марковица. Открытие Тобина чрезвычайно упростило выбор портфеля, т.к. его подход показал, что один и тот же портфель рискованных активов подходит всем. Единственное, что меняется, так это то, сколько денег вы решаете вложить в рискованные активы и сколько – в безрисковый актив[13] С 1964 г. появляются три работы, открывшие следующий этап в инвестиционной теории, связанный с так называемой моделью оценки капитальных активов, или САРМ (Capital Asset Price Model), разработанную У.Шарпом, Дж.Линтнером и Дж.Трейнером. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.