|

|

МЕНЮ

|

Реферат: роль иностранных инвестиций в реформируемой экономике РоссииÂî ìíîãîì ñèòóàöèÿ îêàçàëàñü àäåêâàòíîé íà÷àëó ëèáåðàëèçàöèè ýêîíîìèêè â 1992 ãîäó.  èòîãå ïàäåíèå èíâåñòèöèîííîãî ñïðîñà ïîñëå àâãóñòîâñêèõ ñîáûòèé çíà÷èòåëüíî óñêîðèëîñü.  öåëîì ïî èòîãàì ãîäà ñîêðàùåíèå èíâåñòèöèé, ñîãëàñíî ïðîãíîçó, ñîñòàâèò ïîðÿäêà 8-10 ïðîöåíòîâ.  ñëîæèâøèõñÿ óñëîâèÿõ ïàäåíèå ñïðîñà íà èíâåñòèöèè â òåêóùåì ãîäó ìîãëî áû áûòü çíà÷èòåëüíî áîëüøå. Âåäü ïî èìåþùèìñÿ îöåíêàì, â ðåçóëüòàòå èíôëÿöèè è òðåõêðàòíîé äåâàëüâàöèè ðóáëÿ ñîâîêóïíûé ïëàòåæåñïîñîáíûé ñïðîñ â ýêîíîìèêå ñ ó÷åòîì ñòðóêòóðû äåíåæíîé ìàññû ñîêðàòèëñÿ, êàê ìèíèìóì, âòðîå.  ñèòóàöèè îáùåãî ñæàòèÿ ñïðîñà â ýêîíîìèêå ïðåæäå âñåãî ñòðàäàþò èíâåñòèöèè, ïîñêîëüêó ïðîèñõîäèò çàêîíîìåðíîå ïåðåðàñïðåäåëåíèå ðåñóðñîâ îò èíâåñòèðîâàíèÿ ê ïîòðåáëåíèþ. Îäíàêî òîò ôàêò, ÷òî êàïèòàëüíîå ñòðîèòåëüñòâî â ïîñëåäíèå ãîäû ðåàëüíî ðàáîòàåò íå íà æèâûõ äåíüãàõ, à ïðåèìóùåñòâåííî íà êâàçèïëàòåæíûõ èíñòðóìåíòàõ - áàðòåðå, çà÷åòàõ è ò.ä., - ñäåëàë îòå÷åñòâåííûå ðûíêè èíâåñòèöèé íå ñòîëü ÷óâñòâèòåëüíûìè ê êàòàêëèçìàì íà ôèíàíñîâûõ ðûíêàõ â ñðàâíåíèè ñ àíàëîãè÷íîé ñèòóàöèåé â ðàçâèòîì ðûíî÷íîì õîçÿéñòâå. Õóæå äðóãîå - òî, ÷òî óãëóáëåíèå êðèçèñíûõ ïðîöåññîâ íà èíâåñòèöèîííîì ðûíêå â âèäå îòêëèêà íà ëåòíèé îáâàë íàèáîëåå ñèëüíî ìîæåò ïðîÿâèòüñÿ â 1999 ãîäó. Òåìïû óãëóáëåíèÿ êðèçèñà â ýòîò ïåðèîä â ðåøàþùåé ìåðå áóäóò îïðåäåëÿòüñÿ òðåìÿ êðèòè÷åñêèìè ïàðàìåòðàìè: òåìïàìè âåðîÿòíîé äåâàëüâàöèåé ðóáëÿ, óðîâíåì èíôëÿöèè íà âíóòðåííåì ðûíêå è óðîâíåì ðåàëüíîé ïðîöåíòíîé ñòàâêè. Êàê ïîêàçûâàþò ðàñ÷åòû, ïîðîãîâûì çíà÷åíèåì ñðåäíåìåñÿ÷íîé èíôëÿöèè, çà êîòîðûì îáû÷íî íà÷èíàåòñÿ ðåãðåññèÿ îáúåìîâ ñáåðåæåíèé ãðàæäàí è, êàê ðåçóëüòàò, ïàäåíèå èíâåñòèöèîííîãî ñïðîñà, ÿâëÿåòñÿ ðîñò öåí íà óðîâíå 8-10 ïðîöåíòîâ â ìåñÿö, ÷òî ñîñòàâëÿåò îêîëî 250-310 ïðîöåíòîâ â ãîä. Êñòàòè, èìåííî òàêàÿ ñèòóàöèÿ èìåëà ìåñòî áûòü â 1992-94 ãîäàõ â ïåðèîä âûñîêèõ òåìïîâ èíôëÿöèè. Ñåãîäíÿ, äàæå åñëè àáñòðàãèðîâàòüñÿ îò ðîñòà öåí â ñåíòÿáðå (ïî÷òè 40 ïðîöåíòîâ), óãðîçà èíôëÿöèîííîãî ðàçîãðåâà ýêîíîìèêè ñîõðàíÿåòñÿ. Óðîâåíü èíôëÿöèè (íàïðèìåð, â íîÿáðå ïî÷òè 6 ïðîöåíòîâ) îêàçûâàåòñÿ âåñüìà áëèçîê ê êðèòè÷åñêîìó ðóáåæó, èíèöèèðóþùåìó óñèëåíèå ñïàäà èíâåñòèöèé. Инфляция составляет важную часть экономики в связи с ее воздействием на процентные ставки, обменные курсы, стоимость жизни и общее доверие к политической и экономической системам страны. В условиях высокой инфляции фирмам трудно планировать будущую деятельность и вести прибыльные операции. Компании должны менять цены почти ежедневно, чтобы сохранить достаточный поток наличности для возмещения товарно-материальных запасов и поддержки деятельности фирмы. Точный прогноз инфляции труден, поэтому фирмы выпускают продукцию с заниженной или завышенной ценой, что приводит к нехватке денежных средств или к такой цене, которая оказывается слишком высокой, чтобы можно было сохранить свою долю рынка. Инфляция приводит к политической дестабилизации. Если правительство пытается контролировать ее путем регулирования заработной платы, реальные доходы населения снижаются и наступает безысходность. Если правительство решает ничего не предпринимать, страна рискует ухудшить экономику до такой степени, что реальные доходы все равно уменьшатся. Введение финансовых ограничений ставит правительство в уязвимую позицию и, самое главное, трудно осуществимо. Изменение цен по секторам экономики России в 1998г. приведены ниже: Таблица 3.2. Изменение цен по секторам экономики России. на конец года в процентах

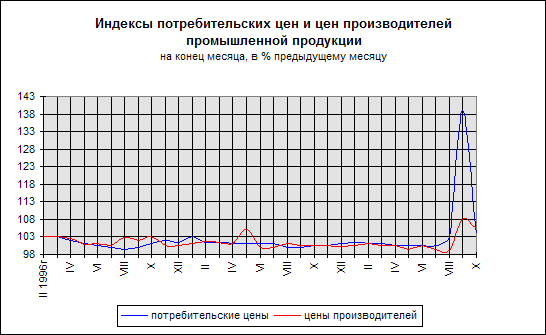

В течение 1998г. темпы роста потребительских цен опережали изменение цен производителей промышленной продукции, однако в октябре прирост цен производителей был выше, чем на потребительские товары и услуги.(см.рис.3.1.) Рис 3.1. Динамика потребительских цен по группам товаров и услуг приведена ниже: Таблица 3.3. Динамика потребительских цен по группам товаров и услуг. на конец периода, в процентах

При анализе факторов, определяющих возникновение отрицательного сальдо платежного баланса по текущим операциям и изменение в 1997г. источников финансирования дефицита платежного баланса, важно иметь в виду внутреннюю противоречивость экономической ситуации в России. С одной стороны, при падении цен на нефть у экономических агентов возникли подозрения относительно завышенности курса рубля и соответственно появились ожидания девальвации. Эти ожидания усиливались также из-за роста спроса на валюту в связи с необходимостью обслуживания и погашения внешнего долга. Изменения конъюнктуры на мировых рынках энергоносителей сделали корректировку проводимой курсовой политики и определенное обесценение рубля действительно необходимыми. ,то стало очевидным в IV квартале 1997г., когда обозначилась тенденция использования официальных золотовалютных резервов в качестве одного из основных источников финансирования дефицита. Однако, с другой стороны, в условиях экономической ситуации, которая характеризуется наличием короткого внутреннего государственного долга и высокой долей нерезидентов на этом рынке, любые попытки изменения курсовой политики (в частности, попытки ускорения обесценения рубля) вызывают массовый отток иностранных инвесторов с финансовых рынков, рост процентных ставок, увеличение спроса на валюту, снижение валютных резервов, повышение риска дефолта по государственным обязательствам и резкой девальвации. В результате политика постепенного обесценения рубля в целях уравновешивания платежного баланса становится практически неосуществимой. К середине ноября 1998г. затих фондовый рынок. Напуганные кризисом инвесторы постарались перевести свои средства в более стабильные финансовые инструменты. В результате объемы торгов российскими акциями упали до неприличных, по словам трейдеров, значений- в среднем чуть более $50 млн. в день (до кризиса объем в $200 млн. никого не удивлял). Такое снижение активности инвесторов привело к тому, что амплитуда колебаний котировок российских акций резко уменьшилась. Сложившаяся динамика цен характерна скорее для развитых, чем для развивающихся рынков. К сожалению, это вовсе не свидетельствует о том, что российский рынок перерос стадию развивающегося. Просто обычно его на 60-70% поддерживают нерезиденты, а сейчас игру ведут преимущественно российские участники. И такое положение дел, по оценкам начальника финансового управления Спецстройбанка Максима Рыкова, сохранится: «Сейчас нерезиденты выводят денежные средства с рынка акций- по американскому законодательству инвесторы в конце года должны держать активы в денежных средствах. Поэтому рынок будет поддерживаться лишь за счет российских операторов- крупных банков и инвестиционных компаний». Рассчитывать же на существенный рост активности российских брокеров не приходится. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.