|

|

МЕНЮ

|

Реферат: роль иностранных инвестиций в реформируемой экономике РоссииТаблица 3.4. Динамика поступления иностранных инвестиций. млн.долларов США

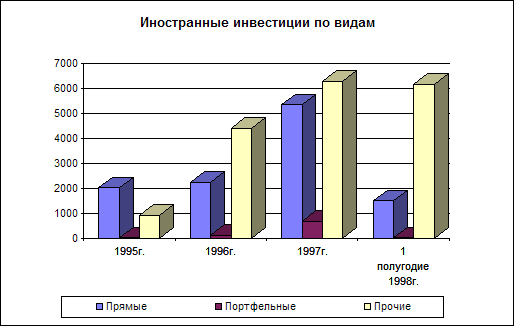

Рис.3.2.

Таблица 3.5. Поступление иностранных инвестиций по отраслям экономики млн.долларов США

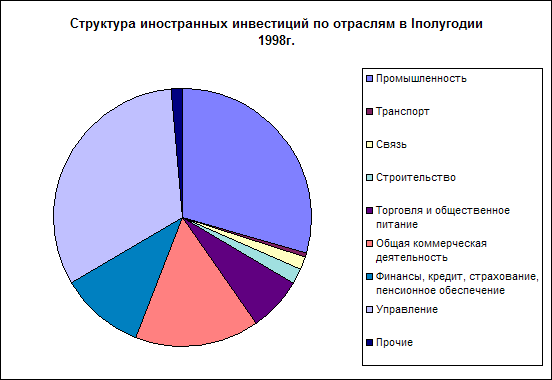

Рис.3.3.

Таблица 3.5. Количество действующих предприятий с участием иностранного капитала по экономическим районам России за 1993-1997гг.

Таблица 3.6. Группировка регионов по удельному весу поступивших иностранных инвестиций в I полугодии 1998г.

Таблица 3.7. Основные инвесторы.

млн.долларов США

Таблица 3.8. Движение иностранного капитала, поступающего из развитых стран мира млн. долларов США

Таблица 3.9. Динамика инвестиционного дохода млн.долларов США

Список литературы: 1. Авдокушин Е.Ф./ Международные экономические отношения/ Москва/ ИВЦ «Маркетинг»/1998г. 2. Березин И./ История экономического развития/ Москва/ Русская деловая литература/ 1998г. 3. Борисов С.М./ Финансовый кризис и внешняя зависимость России/ Деньги и кредит/ №10, 1998г. 4. Бюллетень иностранной коммерческой информации (БИКИ), № 89,94,99,100,103, 105,114,131,144,153 5. Вардуль Н. Предварительный диагноз – асфиксия// Коммерсантъ. 24 октября 1995. 6. Витин А. Мобилизация финансовых ресурсов для инвестиций// Вопросы экономики. 1994. № 7. 7. Гитман Л.Дж., Джонк М.Д./ Основы инвестирования/ Москва/ Дело/ 1997г. 8. Государственный комитет Российской Федерации по статистике/ Информация о социально-экономическом положении России/ Статистический сборник, январь-октябрь № 10, 1998г. 9. Государственный комитет Российской Федерации по статистике/ Статистический бюллетень/ № 1-10,1998г 10. Государственный комитет Российской Федерации по статистике/ Социально-экономическое положение России/ Статистический сборник, январь-октябрь, № 10, 1998г. 11. Григорьев Л./ В поисках пути к экономическому росту/ Вопросы экономики/ №8,1998г. 12. Диденко Н.И./ Основы внешнеэкономической деятельности в Российской Федерации/ Санкт-Петербург/ Политехника/ 1997г. 13. Дмитриев М./ За чертой бедности – каждый россиянин?/ Экономическая газета № 1 -2.01.99, стр. 4. 14. Дэниэлс Д.Д., Радеба Ли Х./ Международный бизнес, внешняя среда и деловые операции/ Москва/ Дело/ 1998г. 15. Ещё один способ привлечения иностранных инвестиций// Коммерсантъ. 24 октября 1995. 16. Илларионов А./ Как был организован финансовый кризис/ Вопросы экономики/ №11-12,1998г. 17. Касаткин Г. Инвестиционный климат в России: лучше не стало// Рынок ценных бумаг. 1995. № 12. 18. Компьютерная программа «Dixi+»/ теле - и радиодайджесты, дайджесты деловой прессы/ МФД-ИнфоЦентр. 19. Кошкин В. К эффективной приватизационно-инвестиционной модели// Российский экономический журнал. 1995. № 1. 20. Красавина Л. Н. Международные валютно-кредитные и финансовые отношения. М. 1994. Гл. 9. 21. Курс переходной экономики/ Под редакцией Л.И.Абалкина/ Москва / Финстатинформ /1997г. 22. Лавровский Б., Рыбакова Т. О пределах спада в российской экономике (хроника инвестиционного процесса)// Вопросы экономики. 1994. № 7. 23. Марк М./ Руководство для инвестора по развивающимся рынкам/ Москва/ 1995г. 24. Мау В./ Политическая природа и уроки финансового кризиса/ Вопросы экономики/№ 11/1998г. 25. Международные инвестиции и международные закупки/ Под редакцией Есипова В.Е./ Санкт-Петербургский ГУ экономики и финансов/ 1998г. 26. Миловидов В. Иностранные инвестиционные фонды в России: первые итоги деятельности // Рынок ценных бумаг. 1995. № 13. 27. Портер М.,/ Международная конкуренция/ С-инфо/ Москва/ 1993 г. 28. Прокушев Е.Ф./ Внешнеэкономическая деятельность/ Москва/ ИВЦ «Маркетинг»/ 1998г. 29. Сергеев П.В./Мировое хозяйство и международные экономические отношения на современном этапе/ Новый Юрист/ Москва/1998г. 30. Сергеев П.В./ Мировая экономика- вопросы и ответы/ Новый Юрист/ Москва/ 1998г. 31. Спиридонов И.А./ Мировая экономика/ Инфра-М/ Москва/1998г. 32. Тодаро М.Р./ Экономическое развитие/ Москва/ Экономический факультет МГУ/ ЮНИТИ/ 1997г. 33. Шарп У.Ф., Александер Г.Дж., Бэйли Д.В./ Инвестиции/ Москва/ ИНФРА-М/ 1997г. 34. Шишков Ю./ Россия в глобализируемой системе международных хозяйственных связей/ Российский экономический журнал/ №9,1998г. 35. Фальцман В., Синицын В./ Стратегия промышленного роста/ Экономист/ №8, 1998г 36. Фишер С., Дорнбуш Р., Шмалензи Р./ Экономика/ Москва/ Дело/ 1998г. 37. Хейне П.,/ Экономический образ мышления/ С-инфо/ Москва/ 1994 г. [1] Так названо в честь священника Томаса Мальтуса (1763-1834). [2] Математически это можно изобразить через стандартную неоклассическую производственную функцию типа Y = f (L, K, t), где Y- национальный продукт, L- труд, K-капитал и t- фактор технического прогресса. [3] Счета НАУ используются для совершения платежных операций на основе чекового обращения. В отличие от других счетов, допускающих обращение чеков, по счетам НАУ начисляются проценты. [4] Депозитный счет денежного рынка (ММDA)- это один из срочных счетов, который в практике американских банков открывается на срок до 90 дней. По этим счетам владелец может изымать деньги, выписывая чеки, лично при предварительном уведомлении и через почтовые отправления. [5] Коммерческие бумаги- это краткосрочные необеспеченные векселя, как простые, так и переводные. Поскольку они относятся к категории необеспеченных, их выпускают в обращение только наиболее устойчивые компании, обладающие прочной репутацией и высоким кредитным рейтингом, отражающим надежное финансовое положение эмитента. [6] Долговые обязательства центральных агентств (или правительственные учреждений)- это облигации, которые выпускают государственные агентства, а также корпорации, входящие в различные федеральные ассоциации и системы, с целью мобилизации денежных средств для программ федерального правительства. [7] Сберегательные облигации серии ЕЕ- это государственные долговые ценные бумаги, выпущенные в обращение с 1980г. Относятся к долгосрочным ценным бумагам, но могут быть предъявлены владельцам к погашению спустя 6 месяцев после их выхода в обращение. Погашение облигаций этого выпуска осуществляется по номиналу, а более поздних выпусков - выше номинала. [8] Диверсификация - процесс включения в портфель новых бумаг с целью снижения его риска. [9] Общий риск состоит из двух частей: 1)Рыночный риск (систематический риск)- связан с риском рыночного портфеля и поэтому не может быть устранен путем диверсификации. 2)Собственный риск (нерыночный риск)- не связан с изменениями в рыночном портфеле и может быть устранен с помощью диверсификации. [10] Хеджер- инвестор, покупающий фьючерсные контракты с целью обезопасить себя от риска, связанного с возможным изменением цен. [11] Форвардный и фьючерсный контракты подразумевают обязательство поставить нечто, имеющее стоимость, в определенный день в будущем и по фиксированной , заранее определенной цене. Однако на форвардном рынке не используются стандартные контракты, которыми торгуют на фондовых биржах с обязательным гарантированием надежности контрактов со стороны расчетной палаты. Кроме того, форвардные контракты, в отличие от фьючерсных контрактов, не переоцениваются ежедневно. [12] В качестве примера рассмотрим американского инвестора, обладающего 1 тыс. акций японских компаний, продаваемых по 4000 иен за акцию. Он может купить доллары с поставкой через шесть месяцев от сегодняшнего дня по цене 125 иен за 1$ [13] Коэффициент корреляции- измеряет степень согласованности изменений двух случайных величин. Облегчает сравнение различных пар случайных величин. Меняется в диапазоне от -1 до +1. [14] Источники: Госкомстат РФ; программы правительства РФ за соответствующие годы. [15] Оценка Источник: Минфин РФ [16] Для сравнения укажем, что в Японии, например, он составляет 99,44; в США - 99,07; во Франции - 96,46; в Эстонии - 23,35. [17] Данные приведены без учета органов денежно-кредитного регулирования, коммерческих и сберегательных банков, включая рублевые поступления, пересчитанные в доллары США. [18] Дивиденды, доходы от акций, других ценных бумаг предприятия, от доли в уставном капитале, от предоставленных кредитов и др. [19] Источники: Госкомстат РФ; программы правительства РФ за соответствующие годы. [20] Оценка Источник: Минфин РФ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13