|

|

МЕНЮ

|

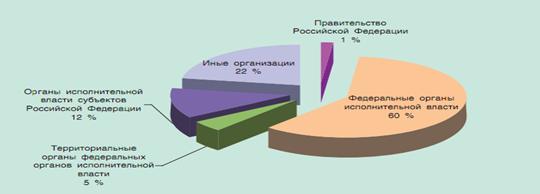

Курсовая работа: Финансовый контроль как элемент финансового механизма3. информационная и др. Счетная палата РФ, осуществляя контрольную деятельность, вправе проводить ревизии и тематические проверки, не вмешиваясь в оперативную деятельность проверяемых организаций. По итогам проведенных контрольных мероприятий в 2009 году Правительству Российской Федерации, Минфину России, главным распорядителям средств федерального бюджета, иным участникам бюджетного процесса направлено 320 представлений и предписаний Счетной палаты и 438 информационных писем. Президенту Российской Федерации направлено 15 информационных писем. Правительству Российской Федерации направлено 5 представлений и 107 информационных писем (см. рис. 2.2.)[13]

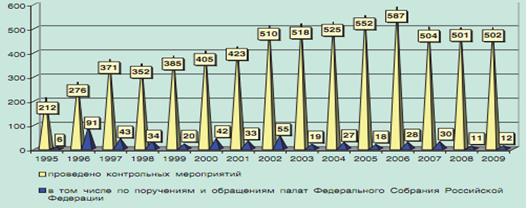

Рис. 2.2. Представления Счетной палаты, направленные в 2009 году, по адресатам Основные показатели, характеризующие работу Счетной палаты в 2009 году, приведены в Приложении 3.[14] В случаях выявления нарушений в хозяйственной, финансовой или иной деятельности, наносящих государству ущерб и требующих пресечения, Счетная палата РФ вправе давать администрации проверяемой организации предписания, обязательные для исполнения. При неоднократном неисполнении или ненадлежащем исполнении предписаний Счетная палата РФ вправе по согласованию с Государственной Думой принять решение о приостановлении всех видов финансовых, платежных и расчетных операций по банковским счетам проверяемых организаций. Всего за 1995–2009 годы Счетная палата провела 6 623 контрольных и экспертно-аналитических мероприятия, в том числе по поручениям Совета Федерации и обращениям членов Совета Федерации – 157 мероприятий, по поручениям Государственной Думы и обращениям депутатов Государственной Думы – 312 мероприятий (см. рис. 2.3.)[15].

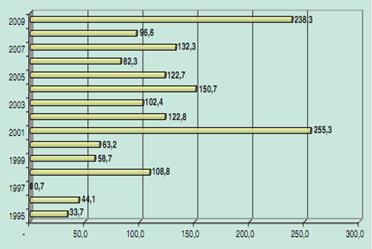

Рис. 2.3. Динамика контрольных и экспертно-аналитических мероприятий, проведенных Счетной палатой в 1995–2009 годах Общая сумма выявленных финансовых нарушений составляет 1 612,5 млрд. рублей (см. рис. 2.4.)[16].

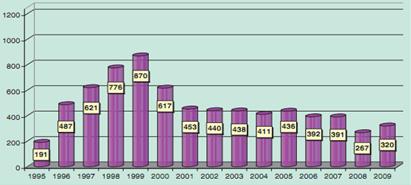

Рис. 2.4. Динамика объемов финансовых нарушений, выявленных Счетной палатой в 1995–2009 годах, млрд. рублей За 1995–2009 годы по результатам контрольных мероприятий Счетная палата направила органам государственной власти, предприятиям и организациям 7110 представлений и предписаний (см. рис. 2.5.)[17].

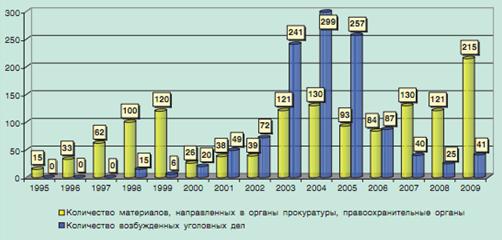

Рис. 2.5. Количество представлений и предписаний Счетной палаты, направленных в 1995–2009 годах Благодаря активному взаимодействию Счетной палаты с органами государственной власти существенно улучшились показатели прокурорского реагирования на материалы Счетной палаты. В органы прокуратуры и иные правоохранительные органы было направлено 1 327 материалов проверок Счетной палаты, по материалам контрольных мероприятий Счетной палаты возбуждено 1 152 уголовных дела (см. рис. 2.6.).[18]

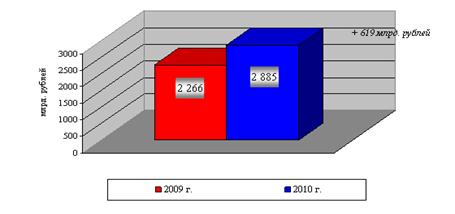

Рис. 2.6. Реагирование правоохранительных органов Главное контрольное управление Президента РФ (создано соответствующим Указом Президента РФ от 8 июня 2004 г. №729) выполняет функции контроля (включая проверки) исполнения федеральными органами исполнительной власти и организациями федеральных законов, касающихся полномочий Президента РФ, его указов и распоряжений, а также контроля реализации бюджетных посланий Президента РФ Федеральному Собранию. Однако основным органом государственного финансового контроля является Министерство финансов РФ. Оно разрабатывает и утверждает методологию и методическое обеспечение государственного финансового контроля, включая порядок его организации, осуществления контроля исполнения федерального бюджета, применения мер ответственности за правонарушения в финансово-бюджетной сфере, финансового мониторинга денежных доходов населения и т.д. Минфин России осуществляет общее руководство, координацию и контроль входящих в его структуру Федеральной налоговой службы, Федеральной службы финансово-бюджетного надзора, Федеральной службы страхового надзора, Федерального Казначейства. Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов. Федеральная налоговая служба выполняет следующие главные задачи: 1. выработка и проведение единой государственной налоговой политики; 2. взимание налогов и сборов; 3. координация деятельности федеральных органов исполнительной власти по вопросам налогов и сборов; 4. осуществление контроля за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей; 5. контроль за производством и оборотом этилового спирта и алкогольной продукции. О результатах проверок соблюдения законодательства о налогах и сборах см. в Приложении 4.[19] Федеральная налоговая служба имеет разветвленную сеть на территории РФ, представленную управлениями по субъектам Федерации, межрегиональными инспекциями, инспекциями по районам, районам в городах, городам без районного деления, инспекциями межрайонного уровня. О поступлении администрируемых ФНС доходов в федеральный бюджет в январе-ноябре 2009-2010 года указано на рис. 2.7.[20]

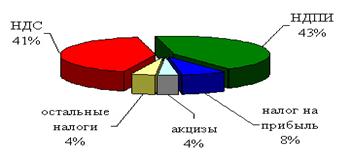

Рис.2.7. Поступления администрируемых ФНС России доходов в федеральный бюджет в январе-ноябре 2009-2010 гг. Всего в январе-ноябре 2010 года в федеральный бюджет поступило 2 885,5 млрд. рублей, что на 27% больше, чем в январе-ноябре 2009 года. Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых, НДС и налога на прибыль (см. рис.2.8.)[21]

Рис.2.8. Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в январе-ноябре 2010 года (в %) Федеральная служба финансово-бюджетного надзора выполняет функции по надзору и контролю в финансово-бюджетной сфере и области валютных отношений. Контрольные полномочия этой службы достаточно широки. Она осуществляет проверки и ревизии законности и эффективности использования средств федерального бюджета, внебюджетных фондов и имущества, надзор за соблюдением законодательства о финансово-бюджетном контроле и надзоре органов публичной власти, проводит контроль валютных операций (за исключением операций, проводимых кредитными организациями и валютными биржами) и соблюдения норм валютного регулирования и контроля, формирует единую информационную систему контроля и надзора в финансово-бюджетной сфере, решает другие контрольные задачи. В 2009 году Росфиннадзором и его территориальными органами в соответствии с Планом деятельности Федеральной службы финансово-бюджетного надзора на 2009 год, утвержденным Министром финансов Российской Федерации, а также планами контрольной работы территориальных управлений Росфиннадзора на 2009 год проведено 18 975 ревизий и проверок. В ходе контрольных и надзорных мероприятий выявлены нарушения законодательства в финансово-бюджетной сфере при использовании 1 290 416,89 млн. рублей, в том числе при использовании средств федерального бюджета в объеме 1 151 958,25 млн. рублей. В 2009 году возмещено средств, использованных с нарушениями законодательства в финансово-бюджетной сфере, дополнительно поступило платежей в бюджеты различных уровней и бюджеты государственных внебюджетных фондов, внесено изменений в бухгалтерскую (бюджетную) отчетность, отчетность по учету государственного имущества, а также взыскано штрафных санкций на сумму 871 509,13 млн. рублей, из них по средствам федерального бюджета – на сумму 861 213,11 млн. рублей. Федеральная служба страхового надзора осуществляет контрольно-надзорную деятельность на рынке страховых услуг. Она проводит контроль соблюдения участниками страхового рынка страхового законодательства, обеспечения страховщиками своей финансовой устойчивости и платежеспособности, соблюдения установленных норм и правил формирования страховых резервов, структуры активов и т.д. Кроме того, эта федеральная служба обязана осуществлять сбор и анализ отчетности профессиональных участников страхового рынка, обобщать практику страхового надзора и работать над совершенствованием надзорного законодательства в области страхового дела. Количество проверок субъектов страхового дела указано в Приложении 5[22]. Важным органом государственного финансового контроля выступает Федеральное казначейство. Оно осуществляет учет бюджетных средств на единых счетах, предварительный и текущий контроль операций по счетам главных распорядителей, распорядителей и получателей бюджетных средств, а также коммерческих банков, производящих операции с бюджетными средствами, и других участников бюджетного процесса в ходе исполнения бюджетов, а также бюджетов государственных внебюджетных фондов. В случае выявления фактов нецелевого использования бюджетных средств и других нарушений Федеральное казначейство вправе приостановить расходные операции по единым счетам распорядителей и получателей бюджетных средств, требовать соблюдения бюджетного законодательства непосредственно или при взаимодействии с другими федеральными органами исполнительной власти, включая силовые. Федеральное казначейство производит операции и осуществляет контроль средств не только федерального, но и региональных бюджетов. Сейчас перед ними стоит задача завершения перехода на обслуживание местных бюджетов. Главные распорядители и распорядители бюджетных средств выступают не только контролируемым, но и контролирующим субъектом по отношению к получателям бюджетных средств. В БК РФ установлено, что главные распорядители и распорядители бюджетных средств осуществляют контроль целевого использования средств, своевременного возврата бюджетных кредитов и предоставления отчетности об использовании бюджетных средств бюджетополучателями. Главные распорядители бюджетных средств выступают инициаторами проведения финансовых проверок подведомственных бюджетных учреждений, государственных и муниципальных унитарных предприятий, которые непосредственно осуществляются специализированными органами государственного финансового контроля. Банк России осуществляет контроль денежной массы в обращении и кредитно-банковский надзор. Банк России осуществляет жесткий контроль наличных денег в обращении и мониторинг других элементов предложения денежной массы в экономике, а также валютных операций коммерческих банков и валютной биржи. Надзорная деятельность Банка России в отношении коммерческих банков заключается в их государственной регистрации, в выдаче, продлении или отзыве лицензий банкам и аудиторским организациям, в контроле соблюдения ими банковского и кредитного законодательства, установленных правил, норм и нормативов, в мониторинге финансовой устойчивости и платежеспособности банков, а также их возможности участия в системе страхования вкладов населения, в контроле незаконной легализации (отмывания) банками денежных средств юридических и физических лиц, полученных преступным путем и др. В случае выявленных нарушений Банк России имеет право лишать коммерческие банки лицензий или приостанавливать их действие. Федеральная служба по финансовым рынкам осуществляет контроль и надзор за деятельностью профессиональных участников рынка ценных бумаг в процессе выдачи, продления или отзыва лицензий, контроля соблюдения участниками рынка специального законодательства (о ценных бумагах, операциях с ними, деятельности участников фондового рынка и т.д.), в процессе надзора за соблюдением установленных правил торговли ценными бумагами, требований, норм и нормативов к капиталу, страховым резервам, уровню страхового риска, а также в ходе мониторинга финансовой устойчивости и платежеспособности профессиональных участников рынка ценных бумаг и др. При выявлении нарушений названная федеральная служба вправе отозвать лицензии у участников финансового рынка. Федеральная служба по финансовому мониторингу занимается надзором за выполнением организациями и физическими лицами законодательства о противодействии легализации доходов, полученных преступным путем, и финансированию терроризма, а также отслеживанием крупных единовременных расходов населения с целью противодействия коррупции и терроризму. Мониторингу подлежат крупные банковские операции и покупки граждан, их операции с недвижимостью и другим ценным имуществом на сумму более 600 тыс. руб. Коммерческие банки, риэлтерские компании, магазины, ломбарды, профессиональные участники рынка ценных бумаг обязаны сообщать в Федеральную службу по финансовому мониторингу данные о названных операциях и сделках. Накопленная службой информация подлежит обработке и анализу. В случае выявления подозрительных сделок материалы по ним могут быть направлены в Федеральную налоговую службу, Федеральную службу по экономическим и налоговым преступлениям и в другие государственные силовые структуры. Федеральная таможенная служба наделена функциями проведения таможенного контроля. Последний включает в себя контроль исполнения таможенного законодательства, контроль перемещения товаров, транспортных средств и валюты через таможенную границу РФ, контроль полноты и своевременности уплаты таможенных пошлин, налогов и сборов, взимаемых при перемещении товаров через таможенную границу РФ (НДС и акцизов). В случае выявления таможенными органами нарушений таможенного и налогового законодательства они правомочны применять таможенные и налоговые санкции, установленные Таможенным и Налоговым кодексами РФ. Наряду с общегосударственными контрольными органами в стране действует ряд специализированных служб финансового контроля, выполняющих тематические проверки по профилю их вышестоящих организаций. Их деятельность регламентируется соответствующими законодательными нормами и инструкциями вышестоящих организаций. ЗАКЛЮЧЕНИЕ Организация и функционирование эффективной системы финансового контроля — обязательный и непременный элемент государственной финансовой политики. Государственный финансовый контроль, играя существенную роль в обеспечении функционирования государства, одновременно может квалифицироваться как функция социального управления и правового регулирования. Сегодня органы государственной власти уделяют серьезное внимание вопросам совершенствования системы финансового контроля. Поскольку очевидно, что обязательным условием эффективного функционирования экономики и финансовой системы страны является наличие развитой системы контроля. Совершенствование государственного финансового контроля в России позволит целесообразно и эффективно использовать государственные финансовые ресурсы страны. Снизится вероятность, что денежные средства будут использованы с нарушениями законодательства и будет уверенность, что данные денежные средства будут использованы по целевому назначению. Совершенствование финансового контроля будет препятствовать и нарушению законности финансовой деятельности хозяйствующих субъектов, обнаружению и раскрытию противоправных деяний, выявлению и устранению причин и условий, способствующих такого рода действиям. Сегодня назрела необходимость должного правового регулирования организации и деятельности органов государственного контроля, так как контрольная деятельность в России пока малоэффективна. В связи с этим необходимо дальнейшее совершенствование действующего законодательства, призванное способствовать развитию методологической базы, терминологического единообразия и механизма формирования и функционирования системы финансового контроля. Важным является устранение незавершенности в вопросах формирования правовой базы государственного контроля. Нужно законодательно закрепить задачи, права, сферу действия каждого органа финансового контроля. Весьма своевременным является предоставление в законодательном порядке широких полномочий Счетной палате, являющейся во всех развитых странах высшим судебным и независимым органом контроля за формированием и использованием государственных средств. Таким образом, финансовый контроль должен быть направлен на ускорение экономического и социального развития, пресечение бесхозяйственности и хищений, проверку своевременности выполнения обязательств перед бюджетом и внебюджетными фондами. Поэтому актуальным на сегодняшний день представляется введение новых перспективных систем и методов в сферу финансового контроля.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Архипов А.И. Финансы: учебник / А.И. Архипов, Погосов И.А. — М.: Проспект, 2009. - 627с. 2. Бабич А.М. Государственные и муниципальные финансы: учебник / А.М. Бабич, Л.Н. Павлова. – М. : ЮНИТИ, 2002. ¾ 687 с. 3. Барулин С.В. Финансы: учебник/ С.В. Барулин.– М.: КНОРУС, 2010. ¾640 с. 4. Горбунова О.Н. Финансовое право: учебник / О.Н. Горбунова, Е.Ю. Грачева. — М.: Проспект, 2007. — 536 с. 5. Грязнова А.Г. Финансы: учебник / А.Г. Грязнова, Е.В. Маркина. – М. : Финансы и статистика, 2007. ¾ 501 с. 6. Ковалев В. В. Финансы: учебник/ В. В. Ковалев.— М.: Проспект, 2006. — 634 с. 7. Крохина Ю.А. Финансовое право: учебник / Ю. А. Крохина. —М.: Норма, 2008. — 688 с. 8. Леонтьев В.Е. Финансы, деньги, кредит и банки: учебное пособие / В.Е. Леонтьев, Н.П.Радковская. — М.: Знание, ИВЭСЭП, 2003. — 384 с. 9. Лушин С. И. Финансы: учебник / С. И. Лушин, В.А. Слепов. — М.: Экономистъ, 2007. — 682 с. 10. Мацкуляк И.Д. Государственные и муниципальные финансы: учебник / И.Д. Мацкуляк. – М.: РАГС, 2007. – 640 с. 11. Миляков Н.В. Финансы: учебник / Н.В Миляков.— М.: ИНФРА-М, 2004. —543 с. 12. Мысляева И.М. Государственные и муниципальные финансы: учебник/ И.М. Мысляева. — М.: ИНФРА—М, 2007. — 360с. 13. Нешитой А.С. Финансы: учебник / А.С. Нешитой. — М.: Дашков и К°, 2008. — 512 с. 14. Романовский М.В. Финансы и кредит: учебник / М.В. Романовский, Г.Н. Белоглазова. — М.: Высшее образование, 2008. — 609 с. 15. Сабанти Б.М. Теория финансов: учебное пособие / Б.М. Сабанти. — М.: Менеджер, 2004. — 192с. 16. Фетисов В.Д. Бюджетная система Российской Федерации: учеб. пособие для вузов / В.Д Фетисов. - М.: ЮНИТИ-ДАНА, 2003. ¾367 с. 17. Шуляк П.Н. Финансы: учебное пособие / П.Н. Шуляк, Н.П. Белотелова. — М.: Дашков и К°, 2006. — 456 с. 18. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 30.09.2010) —(http://www.consultant.ru). 19. О Счетной палате РФ: Федеральный закон № 4-ФЗ от 14.01.1995 (ред. от 05.04.2010). —(http://www.consultant.ru). 20. Акбарова Ж.Д. К вопросу о государственном финансовом контроле / Ж.Д. Акбарова // Современная Россия. Информационно-аналитический портал. — (www.nasledie.ru/schetpal/) 21. Бурцев В.В. Система финансового контроля / В.В Бурцев //Современная Россия. Информационно-аналитический портал. — (http//www.nasledie.ru/schetpal/) 22. Материалы сайта «Счетная палата РФ» (http://www.ach.gov.ru/ru/) 23. Материалы сайта «Федеральная налоговая служба РФ» (http://www.nalog.ru/) 24. Материалы сайта «Федеральная служба страхового надзора» (http://www.fssn.ru/www/site.nsf) 25. Материалы сайта «Федеральная служба финансово-бюджетного надзора» (http://www.rosfinnadzor.ru/) [1] Нешитой А.С. Финансы: учебник / А.С. Нешитой. — М.: Дашков и К°, 2008. — 127 с. [2] Мысляева И.М. Государственные и муниципальные финансы: учебник/ И.М. Мысляева. — М.: ИНФРА—М, 2007. — 201с [3] Крохина Ю.А. Финансовое право: учебник / Ю. А. Крохина. —М.: Норма, 2008. — 67 с [4] Составлено автором [5] Миляков Н.В. Финансы: учебник / Н.В Миляков.— М.: ИНФРА-М, 2004. —123 с. [6] Архипов А.И. Финансы: учебник / А.И. Архипов, Погосов И.А. — М.: Проспект, 2009. - 73с. [7] Составлено автором [8] Барулин С.В. Финансы: учебник/ С.В. Барулин.– М.: КНОРУС, 2010. ¾148с. [9] Барулин С.В. Финансы: учебник/ С.В. Барулин.– М.: КНОРУС, 2010. ¾157-158 с [10] Составлено автором [11] Составлено автором [12] Шуляк П.Н. Финансы: учебное пособие / П.Н. Шуляк, Н.П. Белотелова. — М.: Дашков и К°, 2006. — 175 с. [13] Материалы сайта «Счетная палата РФ» (http://www.ach.gov.ru/ru/) [14] Составлено автором [15] Материалы сайта «Счетная палата РФ» (http://www.ach.gov.ru/ru/) [16] Материалы сайта «Счетная палата РФ» (http://www.ach.gov.ru/ru/) [17] Материалы сайта «Счетная палата РФ» (http://www.ach.gov.ru/ru/) [18] Материалы сайта «Счетная палата РФ» (http://www.ach.gov.ru/ru/) [19] Материалы сайта «Федеральная налоговая служба РФ» (http://www.nalog.ru/) [20] Составлено автором [21] Материалы сайта «Федеральная налоговая служба РФ» (http://www.nalog.ru/) [22] Материалы сайта «Федеральная служба страхового надзора» (http://www.fssn.ru/www/site.nsf) |