|

|

МЕНЮ

|

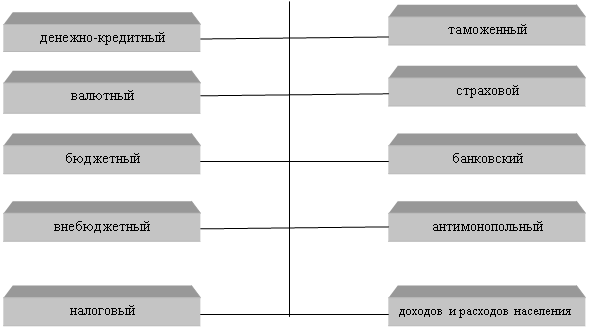

Курсовая работа: Финансовый контроль как элемент финансового механизмаРевизия представляет собой комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятий, учреждений, организаций, а также работы финансовых органов по составлению и исполнению бюджета, осуществляемых с помощью приемов документального и фактического контроля. Ревизии направлены на установление обоснованности, целесообразности и экономической эффективности совершаемых хозяйственных операций, бюджетных процедур; соблюдение финансовой дисциплины; сохранение государственной собственности; обеспечение достоверности ведения учета и отчетности. Цель ревизии — выявление и предупреждение нарушений в финансово-хозяйственной деятельности ревизуемого объекта. Виды ревизий классифицируются по ряду признаков: - по ведомственной принадлежности ревизуемых органов — ведомственные, внутрихозяйственные; - по полноте охвата ревизуемых материалов — полные и частичные, комплексные и тематические, сплошные, выборочные и комбинированные; - по отношению к плану контрольно-экономической работы — плановые, внеплановые, внезапные; - по привлекаемым материалам и способам проверки — документальные и фактические; - по очередности использования одних и тех же документов — первичные, дополнительные, повторные. Надзор – это метод финансового контроля, представляющий собой совокупность контрольных действий в виде периодического наблюдения за соблюдением организациями условий осуществления лицензируемых видов деятельности. Надзор предполагает контроль за соблюдением установленных правил, норм и нормативов, нарушение которых может повлечь за собой отзыв у организации лицензии. Мониторинг представляет собой совокупность действий, приемов и способов постоянного, систематического наблюдения за финансовой деятельностью или отдельными финансовыми операциями наблюдаемого субъекта с целью определения текущих изменений и оперативного выявления слабых мест. Учет налогоплательщиков и объектов налогообложения – один из методов государственного налогового контроля, предполагающий контрольную деятельность налоговых органов по выявлению лиц, нарушающих условия или уклоняющихся от постановки на учет их имущества, подлежащих налогообложению поимущественными налогами. 1.3 Сущность финансового механизма Финансовая политика практически осуществляется государством посредством использования финансового механизма. Финансовый механизм – это система установленных государством форм, видов и методов финансовых отношений. Финансовый механизм состоит из совокупности организационных форм финансовых отношений, формы финансовых ресурсов, порядка и методов формирования и использования централизованных и децентрализованных фондов денежных средств, методов финансового планирования, форм управления финансами и финансовой системой, финансового законодательства (в том числе системы законодательных норм и нормативов, ставок и принципов, которые используются при определении государственных доходов и расходов, организации бюджетной системы и внебюджетных фондов, финансов предприятий, рынка ценных бумаг, страховых услуг и т.д.). Практическое использование финансового механизма осуществляется специальными организационными структурами, создаваемыми для управления финансами. Процесс управления включает ряд функциональных элементов: прогнозирование, планирование, оперативное управление, регулирование и контроль. В финансовой политике именно финансовый механизм является наиболее динамичной составляющей. Его изменения происходят в связи с решением различных тактических задач, поэтому он чутко реагирует на все особенности текущей социально-экономической конъюнктуры. Одно и то же финансовое решение может быть организовано государством по-разному. Так, отношения, возникающие между государством и юридическими лицами по формированию бюджета, могут строиться на основе взимания налогов или неналоговых платежей. Система налогов может включать различный перечень прямых и косвенных, федеральных, региональных и местных налогов. Каждый из них имеет особый субъект, объект обложения, ставки, льготы и другие обязательные элементы, изменяющиеся в связи с развитием налогового законодательства. Практическое воплощение финансовая политика находит в финансовых мероприятиях государства, которые реализуются через финансовый механизм. Он представляет собой совокупность способов организации финансовых отношений применяемых обществом в целях обеспечения благоприятных условий для экономического развития. Структура финансового механизма довольна сложна. В нее входят различные элементы, соответствующие разнообразию финансовых отношений. Именно множественность финансовых взаимосвязей предопределяет применение большого количества видов, форм и методов их организации (элементов финансового механизма). Государство в лице его исполнительных и законодательных органов власти устанавливает методы распределения общественного продукта, национального дохода, формы денежных накоплений, предусматривает виды платежей, определяет принципы и направления использования государственных финансовых ресурсов и т.д. Для эффективного использования финансов большое значение имеет осуществление финансового планирования и прогнозирования, нормативное оформление применяемых способов организации финансовых отношений (налогов, расходов и пр.), контроль за правильностью применения различных видов, форм и методов финансовых отношений. Таким образом, основными звеньями (элементами) финансового механизма является: – финансовое планирование и прогнозирование; – финансовые показатели, нормативы и лимиты; – управление финансами; – финансовые рычаги и стимулы; – финансовый контроль; Каждая сфера и отдельное звено финансового механизма являются составной частью единого целого. Они взаимосвязаны и взаимозависимы. Вместе с тем сферы и звенья функционируют относительно самостоятельно, что вызывает необходимость постоянного согласования составляющих финансового механизма. Внутренняя увязка составных звеньев финансового механизма является важным условием его действенности. Контроль за состоянием экономики, развитием социально-экономических процессов в обществе является важной сферой управленческой деятельности. Одним из звеньев системы финансового механизма выступает финансовый контроль. Его значение заключается в содействии успешной реализации финансовой политики государства, обеспечении процессов формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Действующая в России система финансового контроля далека от совершенства. Об этом свидетельствуют многочисленные факты казнокрадства, нецелевого и неэффективного использования бюджетных средств, масштабы «теневой экономики» (по разным оценкам, до 40% ВВП), низкая собираемость налогов, высокая доля убыточных и низкорентабельных предприятий, несовместимая с экономикой рыночного типа, и т.д. В этой связи следует отметить наиболее важные направления развития системы финансового контроля. 1. В области государственного финансового контроля: · разработка результативной оценки эффективности деятельности контролирующих органов и ее увязка с системой оплаты труда их работников; · совершенствование законодательной и нормативно-правовой базы; · переход к аудиту результативности и эффективности бюджетных и внебюджетных расходов, разработка и законодательное закрепление методики и критериев результативности и эффективности расходов; · создание и внедрение системы контроля результативности государственных доходов; · четкое определение и правовое закрепление оснований, по которым трактуется нецелевое использование государственных средств; · обеспечение результативности ревизий и проверок (финансовых и налоговых), то есть возврата бюджетных средств, использованных не по целевому назначению, роста налоговых и неналоговых доходов; · исключение дублирования в деятельности различных органов государственного контроля; · использование современных контрольных технологий в системе налогового контроля, основанных на программах взаимодействия камеральных и выездных проверок; · повышение значимости и эффективности предварительного казначейского контроля целевого и эффективного использования государственных средств; завершение перевода исполнения местных бюджетов через органы Федерального казначейства. 2. В области негосударственного финансового контроля: · освоение аудиторскими организациями новых контрольных технологий и методологии проведения аудита организаций, перешедших на международные стандарты учета и финансовой отчетности; · расширение контрольных полномочий аудиторских организаций, а также перечня объектов аудиторских проверок, результаты которых давали бы возможность пользователям судить о финансовом состоянии аудируемого субъекта в целом; · создание полноценной системы внутрихозяйственного финансового контроля в организациях, разработка и законодательное закрепление его основ; · встройка внутреннего контроля в систему общественного финансового контроля; · создание условий для формирования действительно независимых профсоюзов; · обеспечение гласности результатов общественного финансового контроля и доступа его органов к государственным информационным ресурсам.[9] 2. ГОСУДАРСТВЕННЫЙ ФИНАНСОВЫЙ КОНТРОЛЬ 2.1 Сущность и роль государственного финансового контроля Государственный финансовый контроль включает контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ. Государственный финансовый контроль осуществляется федеральными органами законодательной власти, федеральными органами исполнительной власти, в том числе специально созданными. Законодательство предусматривает проведение не реже одного раза в год соответствующими контрольными и финансовыми органами комплексных ревизий и тематических проверок поступления и расходования бюджетных средств в федеральных органах исполнительной власти, а также на предприятиях и в организациях, использующих средства федерального бюджета. Государственный финансовый контроль помогает обеспечить проведение в стране единой финансовой, кредитной и денежной политики, защиту финансовых интересов государства и его граждан. Он представляет собой контроль за: · образованием и использованием всех государственных средств, независимо от того, в какой форме они существуют – бюджетной или иной; · деятельностью органов власти, на которые возложено практическое проведение финансовой, бюджетной, кредитной, денежной, налоговой и валютной политики; · законностью привлечения и использования средств юридических и физических лиц кредитными и иными организациями, которым государство предоставило такое право. В этих целях проверяются своевременность и полнота образования государственных средств, их сохранность, эффективность и целевое использование, финансовые результаты использования государственного имущества, правильность и эффективность использования кредитных ресурсов, предоставленных государством или под гарантии государства. Контроль также осуществляется также за организацией денежного обращения и рынка ценных бумаг, прохождением государственных средств в этой сфере, законностью предоставления от имени государства финансовых льгот и преимуществ и их использованием, обоснованностью и правомерностью действий кредитных организаций по привлечению и использованию средств юридических и физических лиц. Сюда же относятся проверка исполнения международных финансовых обязательств и состояния государственного внутреннего и внешнего долга, проведение финансовых экспертиз проектов законодательных и иных нормативных правовых актов, влияющих на формирование и использование государственных средств или предусматривающих расходы, покрываемые за счет таких средств. По результатам государственного финансового контроля принимаются меры к обеспечению возврата незаконно использованных средств и поступлению доходов от их использования в соответствующие бюджеты. Объектами государственного финансового контроля выступают юридические и физические лица, которые получают, перечисляют, используют государственные средства или управляют ими, имеют предоставленные законодательством или органами государственной власти налоговые, таможенные и иные льготы и преимущества. В число таких объектов входят органы государственной власти (в том числе и аппараты), другие государственные органы, внебюджетные фонды, предприятия, учреждения и организации с государственным участием. На деятельность общественных объединений, негосударственных фондов и иных негосударственных некоммерческих организаций действие государственного финансового контроля распространяется в части, связанной с получением, перечислением либо использованием государственных средств или управления ими, а также в части предоставленных им законодательством или органами государственной власти налоговых, таможенных и иных льгот и преимуществ. Федеральные органы исполнительной власти отвечают за правильность использования выделенных им государственных средств. Поэтому они и организуют контроль за их использованием подведомственными организациями. Эта разновидность государственного финансового контроля именуется ведомственным контролем. Субъекты Российской Федерации (республики, края, области, автономные образования, города Москва и Санкт-Петербург) организуют государственный контроль за образованием и использованием принадлежащим им финансовых средств. Органы местного самоуправления самостоятельно осуществляют муниципальный финансовый контроль. Если муниципалитеты получают средства из федерального бюджета или бюджета субъекта Российской Федерации, то эти средства подлежат государственному контролю. В зависимости от институциональной структуры публичной власти различают финансовый контроль, осуществляемый: органами законодательной (представительной) власти; главой государства (субъекта федерации федеративного государства); органами исполнительной власти. В России первый вид контроля осуществляется двояким образом: непосредственно органами государственной законодательной власти и местного самоуправления (Советом Федерации и Государственной Думой РФ, законодательными собраниями субъектов РФ и представительными органами местного самоуправления); через специально созданные ими контролирующие органы (Счетная палата РФ и контрольно-счетные органы субъектов РФ). Контроль, осуществляемый обеими палатами Федерального Собрания и их финансовыми комитетами, а также региональными и местными органами законодательной власти, производится в процессе рассмотрения и принятия связанных с финансами законов (решений), рассмотрения и утверждения бюджета, заслушивания отчета о его исполнении, в ходе деятельности постоянных и специальных комиссий по расследованию определенных финансовых нарушений. Счетная палата РФ и контрольно-расчетные палаты субъектов РФ осуществляют контроль за расходованием средств соответствующих бюджетов, использования государственного имущества и других финансовых вопросов в порядке собственной инициативы и по запросу законодательных органов власти. Финансовый контроль со стороны президента РФ и глав субъектов РФ осуществляется в виде надзора за исполнением издаваемых ими указов и распоряжений, касающихся финансовых вопросов. Такой контроль, например со стороны Президента РФ, осуществляется как непосредственно самим главой государства, так и через Администрацию и уполномоченные им контрольные органы, в частности Главное контрольное управление Президента. Подобный порядок действует и на региональном уровне. Финансовый контроль исполнительной власти в России осуществляется через систему контрольных органов, формируемую Правительством РФ и администрациями субъектов РФ и местного самоуправления. Контроль в данном случае возлагается на Минфин России и его ведомственные структуры, Федеральное казначейство и его территориальные управления, финансовые органы субъектов РФ и их структурные подразделения, финансовые органы муниципальных образований и распорядителей бюджетных средств. В зависимости от уровня публичной власти финансовый контроль и его органы делятся на федеральные, региональные и муниципальные. федеральными органами финансового контроля в России являются Минфин России, Счетная палата РФ, Главное контрольное управление Президента РФ, Федеральная служба финансово-бюджетного надзора и др. В регионах создаются и функционируют финансовые органы и контрольно-счетные палаты субъектов Федерации, управления государственного финансового контроля и др. На местном уровне финансовый контроль осуществляют собрания местного самоуправления и муниципальные финансовые органы. В составе специальных органов государственного финансового контроля выделяются контрольные органы широкой юрисдикции и специализированные на каком-либо одном направлении органы контроля. К первым относятся, например, Главное контрольное управление Президента РФ, Счетная палата РФ и контрольные палаты субъектов РФ, Федеральная служба финансово-бюджетного надзора и др. Узкоспециализированными контролирующими органами являются, например, Банк России (в лице его надзорных структур), Федеральная налоговая служба, Федеральная служба страхового надзора и др. В разрезе пообъектного классификационного признака государственный финансовый контроль делится на (см. рис. 2.1.)[10]:

Рис. 2.1. Классификация государственного финансового контроля 2.2 Органы государственного финансового контроля В соответствии с Бюджетным Кодексом РФ и другими законодательными и нормативными актами государственный (муниципальный) финансовый контроль осуществляют законодательные органы власти и представительные органы местного самоуправления, органы исполнительной власти и местного самоуправления. Органы государственного финансового контроля в РФ, создаваемые обеими ветвями публичной власти, наделяются определенными контрольными полномочиями и образуют целостную систему (см. Приложение 2).[11] Законодательные органы публичной власти осуществляют финансовый контроль как непосредственно (в процессе их законотворческой и управленческой деятельности), так и через создаваемые ими контролирующими органы: Счетную палату РФ, контрольные палаты и другие специализированные органы. Счетная палата РФ – постоянно действующий орган государственного финансового контроля, подотчетный Федеральному Собранию РФ. Она создана для усиления контроля со стороны Федерального Собрания РФ за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объему, структуре и целевому назначению.[12] Федеральный закон «О Счетной палате Российской Федерации» от 11.01.95 ставит перед этим государственным органом следующие основные задачи: 1. организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объему, структуре и целевому назначению; 2. определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности; 3. оценка обоснованности доходных и расходных статей проектов федерального бюджета; 4. финансовая экспертиза проектов федеральных законов и нормативных правовых актов федеральных органов государственной власти; 5. анализ выявленных отклонений от установленных показателей бюджета и подготовка предложений по их устранению; 6. контроль за законностью и своевременностью движения бюджетных средств в ЦБ РФ, уполномоченных банках и иных финансово-кредитных учреждениях; 7. регулярное представление палатам Федерального Собрания РФ информации о ходе исполнения бюджета и результатах проводимых контрольных мероприятий. Виды деятельности Счетной палаты РФ: 1. контрольно-ревизионная (организация и проведение оперативного контроля за исполнением федерального бюджета в отчетном году; проведение комплексных ревизий и тематических проверок по отдельным разделам и статьям федерального бюджета и бюджетов федеральных внебюджетных фондов; подготовка и представление в Совет Федерации и Думу заключений по исполнению федерального бюджета в отчетном году); 2. экспертно-аналитическая (экспертиза проектов нормативных актов, международных договоров, федеральных программ и иных документов, затрагивающих вопросы федерального бюджета и финансов РФ, подготовка заключений и ответов на запросы органов государственной власти РФ); |

|||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.