|

|

МЕНЮ

|

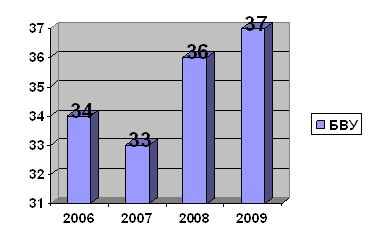

Дипломная работа: Характеристика развития банковской системы Республики КазахстанВторой способ, который используют власти Китая для поддержки внутреннего спроса за госсчет — масштабные инвестиции в инфраструктуру. О размахе строительства, развернутого в рамках «антикризисной» программы, говорит и рост ВВП Китая, наблюдаемый одновременно с сокращением потребления электроэнергии. Рост ВВП обычно сопровождается ростом потребления электроэнергии. Если на коротком отрезке времени мы видим рост ВВП и падение потребления электроэнергии, это говорит о резком изменении структуры экономики в сторону менее энергозатратных отраслей и более трудозатратных. Например, остановка фабрик, производящих товары широкого потребления на экспорт и разворачивание масштабного строительства дорог, жилья и т.д. И третий путь стимулирования внутреннего спроса — повышение доходов «бюджетников». В Китае запланировано за два года увеличить пенсии на 10%. Одним из примеров бескризисной работы является исламский бакинг. Западная экономика сначала надувает пузыри, затем страдает от того, что они лопнули. В странах Европы и США считают, что такова природа вещей. Но есть иной взгляд на проблему. На мусульманском Востоке создание пузырей запрещено шариатом. В континентальной Европе крупнейшим игроком в секторе исламского финансирования может считаться Франция, это недавно подтвердила министр финансов страны Кристин Лагард. В первом квартале 2009 года Франция предприняла изменения в законодательстве, способствующие развитию этого направления. Сервисы, соответствующие шариату, предоставляют Societe Generale, Calyon и BNP Paribas. Исламская финансовая система представлена в Германии, Нидерландах, Люксембурге и других европейских странах. Что касается инструментов с нефиксированным доходом, это мушарака, инвестиционное партнерство, когда прибыль или убытки делятся между партнерами пропорционально их вкладам [21]. Проведя данный обзор, стоит отметить, что Агентством как уполномоченным органом по регулированию и надзору финансового рынка и финансовых организаций принимались своевременные и адекватные меры по ограничению рисков, присущих деятельности финансовых организаций, задолго до проявления первых признаков нестабильности на мировых финансовых рынках, и как следствие, на отечественном финансовом рынке. Так, были приняты меры в последовательном повышении требований к капитализации банков в рамках пруденциального регулирования (в частности повышение требований капитализации банков к обязательствам перед нерезидентам РК, повышение требования к достаточности собственного капитала в отношении займов, связанных с недвижимостью и потребительским кредитованием), совершенствования системы риск - менеджмента и внутреннего контроля в банках второго уровня. Кроме того, отсутствие качественной оперативной статистики по развитию реального сектора и сектора домохозяйств делает невозможным для Агентства, оценить потенциальные (скрытые) риски (убытки) банковского сектора. В связи с чем, даже с учетом принятых Агентством мер по новым требованиям к капитализации банков второго уровня, которые в настоящее время являются наиболее высокими на всем пространстве СНГ в сравнении с международными стандартами, этих мер оказалось не достаточно, и скрытые (ранее накопившиеся) системные риски превысили оценки надзорного органа. Проводя работу по лицензированию банковских организаций АФН РК добилось следующих результатов (рисунок 11).

Рисунок 11. Динамика выдачи и отзыва лицензий БВУ Источник: Информация для субъектов финансового рынка: банковский сектор //www.afn.kz 2010 год. В настоящее время, Агентство применяет консервативный подход к достаточности собственного капитала и формированию провизий банков. Кроме того, Агентством совместно с представителями Международного Валютного Фонда, была разработана макроэконометрическая модель стресс-тестирования банковского сектора, которая учитывает связь между такими переменными как ВВП, безработица, обменный курс, цены на недвижимость и вероятностью дефолта в кредитном портфеле банков. Информация о результатах стресс-тестирования банков второго уровня, рассматривающие процедуры макропруденциального регулирования, будет размещена на сайте Агентства [22]. Правительством РК, Национальным Банком РК и Агентством был принят и реализован комплекс первоочередных мер, направленных на поддержку отечественной экономики и стабилизации финансового сектора. Однако данные меры недостаточны в условиях негативных тенденций в реальном секторе экономики страны и глобальных кризисных явлениях. Наблюдавшийся в докризисный период рост экономики, а вместе с ним улучшение благосостояния населения, в частности, характеризующееся увеличением доходов, активное развитие строительной индустрии, увеличение спроса на жилье вызвали увеличение спроса на кредитные ресурсы со стороны населения. Избыток свободных денежных средств, доступность кредитных ресурсов и отсутствие достаточных возможностей для инвестирования, и как следствие спекулятивные настроения на рынке недвижимости, привели к высокому росту цен на нем, и его перегреву. Кроме того, снижение цен на нефть и металлы, также негативно сказалось на экономике Казахстана, ориентированной на экспорт сырья. Так, можно сделать вывод, что одним из ключевых факторов обеспечения стабильного и полноценного функционирования банковской системы является наличие развитого и устойчивого реального сектора экономики с диверсифицированной структурой. Попытки диверсифицировать экономику, избавить ее от излишней зависимости от нефти и создать сегменты малого и среднего бизнеса, работающие в производственной сфере, предпринимались, но не были доведены до конца, как и попытки, сделать казахстанский бизнес более прозрачным и с более понятной структурой акционеров. В новых условиях будут пересмотрены принципы и стратегия банков второго уровня РК, в первую очередь с ориентацией на обслуживание потребностей национальной экономики и обеспечения ее устойчивого роста, что требует адекватного пересмотра деятельности субъектов экономики - клиентов банков. В рамках регуляторно - надзорной деятельности был принят комплекс мер. В частности, оптимизирована оценка достаточности собственного капитала банков, улучшены подходы к оценке кредитного и валютного риска, усилены надзор и регулирование риска ликвидности банков, проведен очередной этап повышения требований к капитализации по отношению к внешним обязательствам банков. Президент РК Н. Назарбаев не остался в стороне от обсуждений проблем финансового кризиса [23]. Сегодня, когда мир поражен беспрецедентным по своим масштабам глобальным экономическим кризисом, нет недостатка различного рода проектов и отдельных рекомендаций относительно путей преодоления кризисных явлений. Однако подавляющее большинство из них носит частичный, бессистемный характер, не учитывающий именно системного характера возникших кризисных потрясений. Опубликованный проект масштабных глобальных реформ, который для краткости можно было бы назвать «Планом Назарбаева», резко отличается своим фундаментальным и радикально инновационным характером, поскольку призывает к созданию радикально новой, по-иному построенной модели мировой экономики, политики и глобальной безопасности. Он предвещает нас в обозримой перспективе «мир глобального (или великого) Транзита». Нельзя не согласиться с Н. Назарбаевым в его анализе глубинных причин возникших глобальных кризисных явлений. Он совершено обоснованно видит в основе кризиса не какие-то случайные ошибки в области финансовой политики или в оценках финансовых рисков, не несовершенство отдельных механизмов функционирования финансовых рынков, а «глубинный внутренний дефект» всей глобальной системы («глобальный семикратный генетический дефект»): отсутствие необходимой глобальной легитимности существующей мировой валюты, демократичности и ответственности в ее эмиссии, надлежащего уровня конкурентности и цивилизованности мирового валютного рынка, контроля за ним со стороны мирового сообщества и, как следствие, надлежащей его эффективности. Н. Назарбаев, понимает, что подобные трансформации не могут произойти одномоментно. Это, скорее, идеальный образ более-менее отдаленного будущего, которое вряд ли застигнут живущие ныне на планете Земля. В свое время подобный идеальный образ будущей ноосферной цивилизации выдвигал выдающийся мыслитель, один из основателей и первый президент Академии наук Украины В. И. Вернадский. Понимая это, Н. Назарбаев не ограничивается общей идеей, а выдвигает концепцию практического перехода к будущему идеальному состоянию, которая основана на определенных переходных (транзитных) формах в рамках предлагаемого Плана радикального обновления. Ее становым хребтом является использование регионализма, т.е. накопление необходимых инновационных элементов сначала на региональном уровне. Действительно, в таком подходе есть своя логика. Ибо именно на региональном уровне, где присутствуют моменты большего культурно-исторического, ментального сходства, объективно могут быть скорее найдены нужные решения. Назарбаев Н.А. выдвигает вполне приземленную идею о реализации вышеуказанных принципов в рамках Евразийского пространства («Евразийского центра транзита») – на базе уже существующих структур Евразийского экономического сообщества (ЕврАзЭС) и Шанхайской организации сотрудничества (ШОС). Именно здесь, по его мнению, могут быть созданы «региональный эмиссионный Центр валюты нового качества», которая могла бы взять на себя функцию «Евразийской наднациональной расчетной единицы» (ЕНРЕ) – предшественницы формирования в будущем новой межконтинентальной транзитной валюты. Среди важных аспектов этой проблемы, видимо, следует уделить внимание тем вопросам, которые, к сожалению, не нашли отражения работах Назарбава Н.А. Обратим внимание лишь на три, как представляется, очень существенных момента. По мнению Н.Назарбаева глобальный капитал оперирует дефектной валютой. Но, как нам представляется, дефектность глобального капитала состоит не только в этом. Она в немалой степени вытекает из порочной модели неконтролируемой эмиссии громадной массы по существу виртуальных квазиденежных инструментов (т.н. финансовых деривативов), которые в конце 2007 г. составляли внебиржевой рынок более чем в 595 триллионов долларов США и биржевой рынок (март 2008 год.) в 81 трлн., в сумме $677 трлн. – и это при мировом ВВП всего в $54,3 триллиона, т.е. в 12,5 раз меньше! Они покоились на нечем не оправданной вере во всемогущество глобального финансового капитала и саморегуляцию глобальных финансовых рынков – и это тогда, когда годовые объемы валютных сделок на мировой рынке (т.е. в своей основной массе, по существу, неконтролируемые потоки фиктивного капитала) стали превышать объемы международной торговли товарами и услугами примерно в 90 раз! Если в процессе реформирования глобальной системы ограничиться только валютный аспектом, оставив за бортом структуры глобального финансового капитала, с которыми органично связана мировая валютная система, мы можем вместо одних противоречий получить другие, не менее, а возможно, и более серьезные. Н. Назарбаев сичтает, что «никогда наш мир не имел таких невероятных возможностей процесса самообновления». Представляется, что императивы и возможности – это не одно и то же. Возможности определяются, среди прочего, и вероятностью нахождения общего видения путей решения существующих проблем если не всеми, но абсолютным большинством стран. Но разве легко достичь такого единства видения среди стран так называемого «золотого миллиарда», с одной стороны, и странами «третьего мира» – с другой? Разве едины будут позиции США и других стран, чьи национальные валюты ныне обладают в той или иной мере функциями мировых денег, и остальными странами мира? Даже в рамках евразийского пространства возникнут неизбежно вопросы относительно того, кто будет играть первую скрипку в новом валютном союзе – Россия, Китай, Казахстан (по праву инициатора) [24]. В условиях сохранения высокого уровня рисков в банковской системе был введен режим интенсивного надзора с целью обеспечения достоверной оценки рисков и определения достаточности собственного капитала для их покрытия посредством активизации инспекторских проверок, деятельности представителей регулятора в банках и контактов с руководством банков, усиления надзора за отчетностью банков, ежемесячного мониторинга показателей финансовой устойчивости в рамках системы мер раннего реагирования, а также проведения на регулярной основе стресс-тестирования банковской системы и отдельных банков для оценки степени негативного влияния на финансовое состояние различных сценариев и факторов риска. Повышенная ликвидность банков при снижении оборотов денежного рынка и увеличении стоимости привлечения средств на нём объясняется изменением в восприятии риска банками, которые не желают инвестировать свои средства на рынке и предпочитают держать их в НБРК. В настоящее время они не стремятся размещать денежные средства на финансовом и кредитном рынках в силу нежелания принимать на себя риск и предпочитают иметь избыточную ликвидность (таблица 7). Таблица 7. Данные финансового надзора за банками, допустившими дефолт *

*Источник: составлено автором по данным АФН РК

Потеря прежних источников фондирования сказалась на невозможности реализации своей функции финансового посредничества со стороны банков, что потребовало вмешательства государства с целью обеспечения стабильного функционирования экономики страны. В заключении данного обзора по вопросам деятельности АФН РК стоит отметит, что направленные в рамках государственных антикризисных мер средства явились недостаточными для удовлетворения спроса на кредитные ресурсы со стороны экономических агентов, и отрицательные показатели экономического роста являются закономерным последствием данного процесса. Но, несмотря на негативные тенденции в экономике и банковской системе (дефолт 3 банков) доверие населения к банковскому сектору не было потеряно. При этом Агентство приняло ряд мер в прелее 2010 года, касающихся приостановления лицензии у некоторых банков второго уровня (таблица 8). Таблица 8. Сведения по примененным НБРК санкциям *

*Источник: составлено автором по данным АФН РК Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.