|

|

МЕНЮ

|

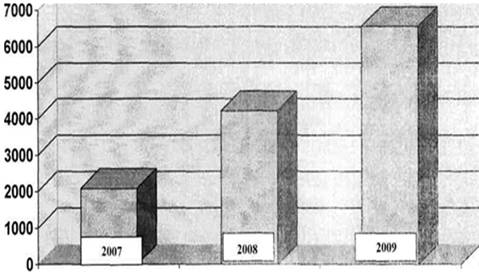

Дипломная работа: Управление доходами индивидуального предпринимателяНа основании таблицы 2.1 построим график выручки от продажи товаров за 3 года.

Рисунок 2.3 - Выручка от продаж, (тыс. руб.) Представленная диаграмма наглядно демонстрирует значительное увеличение выручки от продажи товаров, в связи с увеличения арендуемых торговых площадей. Таким образом, оценка экономических показателей организации позволяет сделать вывод о том, что предприятие динамично развивается. 2.2 Анализ выручки и результатов финансово- хозяйственной деятельности индивидуального предпринимателя Сравнительный анализ фактических показателей и плановых в современных рыночных условиях не всегда дает объективную оценку деятельности предприятия. Часто это связывают с несовершенством процесса планирования и прогнозирования на предприятии, а иногда и с полным его отсутствием. Более распространенным является сравнительный анализ показателей отчетного периода с показателями прошлых периодов. Проведем анализ динамики реализации продукции ИП Шумилова Е.С. за 2007-2009 гг. в таблице 2.2. Таблица 2.2 Анализ динамики реализации за 2007-2009г. (тыс. руб.)

Анализ динамики реализации за 2007-2009год свидетельствует, что выручка от реализации в 2009 году выросла на 214,9% по сравнению с 2009 годом (на 4474,9 тыс. руб.) и на 55,3% или на 2333,6 тыс. руб. по сравнению с 2008 годом. Темпы роста себестоимости, были ниже темпов роста выручки от реализации. Себестоимость выросла в 2009году на 3046,4 тыс. руб. или на 211%о по сравнению с 2008 годом и на 1441,4 тыс. руб. или на 47,3% по сравнению с 2007 годом. В результате данных изменений валовая прибыль от реализации выросла в 2009 году на 1428,5 тыс. руб. или на 223,8%, в сравнении с 2007 годом, и на 892,2 тыс.руб. или на 76% с 2008 годом. Одним из основных показателей эффективности реализации является показатель рентабельности реализации, исчисляемая как отношение прибыли от продажи к выручке от реализации. Анализ рентабельности продаж предприятия ИП Шумилова Е.С. оформим в виде таблицы 2.3. Таблица 2.3 Расчет и анализ рентабельности продаж за 2007 - 2009г.

Данные таблицы 2.3, свидетельствуют об относительно неустойчивом росте рентабельности услуг, если по сравнению с 2007 годом в 2009 году они ниже на 3 пункта, то по сравнению с 2008 годом повышаются на 3,7 пункта. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.