|

|

МЕНЮ

|

Дипломная работа: Управление доходами индивидуального предпринимателяБюджетный контроль за правильностью заполнения бюджетных форм и достоверностью включенной в них информации осуществляется централизованно службой заместителя генерального директора организации по экономическим вопросам. Она же осуществляет подготовку сводного бюджета и анализ предоставленной финансовой информации. Результаты исполнения бюджетов ЦФО ежемесячно докладываются заместителю генерального директора по экономическим вопросам, служба которого обобщает полученную информацию. По докладу заместителя руководитель хозяйствующего субъекта принимает решения о мерах по исправлению негативных тенденций и поощрению тех ЦФО, которые превысили (не исполнили) бюджетные нормативы. Бюджетный контроль осуществляется на основе целевых показателей и нормативов, устанавливаемых ЦФО на бюджетный период. Эти показатели устанавливаются до начала бюджетного периода (на период 12 месяцев) и остаются стабильным на протяжении всего бюджетного срока. Нормативы доводятся до ЦФО руководителями предприятия. Пересмотр (корректировка) нормативов осуществляется по завершении данного бюджетного периода в процессе разработки бюджета на новый бюджетный период. 1.4 Влияние режимов налогообложения на уровень доходов индивидуальных предпринимателей Организация и ведение бухгалтерского и налогового учета зависит от того, какую систему налогообложения выберет налогоплательщик – индивидуальный предприниматель. Требования к организации учета, детализации и группировке бухгалтерской информации для предпринимателей, использующих общую систему налогообложения и перешедших на упрощенную систему налогообложения, регулируются различными нормативными актами. Действующее законодательство позволяет индивидуальному предпринимателю применять общую систему налогообложения и специальные налоговые режимы (ЕНВД, УСН, единый сельскохозяйственный налог). Общий режим налогообложения. Такая система налогообложения избирается при необходимости выделения в документах для покупателей НДС. В отличие от применения юридическим лицом общей системы налогообложения индивидуальный предприниматель не уплачивает налог на прибыль. Но при получении индивидуальным предпринимателем доходов возникает налоговая база по налогу на доходы физических лиц (НДФЛ). Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы, полученные налогоплательщиком в налоговом периоде как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Такими доходами будут доходы от предпринимательской деятельности, подлежащие налогообложению в соответствии со ст. 227 НК РФ, и все прочие доходы, которые индивидуальный предприниматель получал как физическое лицо вне этой деятельности. Если при исчислении налога на прибыль доходы можно было уменьшить на сумму расходов, то ИП при исчислении НДФЛ вправе уменьшить свои доходы на профессиональные налоговые вычеты (п. 1 ст. 221, п. 1 ст. 227 НК РФ). Уменьшить можно только доход, полученный от предпринимательской деятельности. По общему правилу расходы принимаются к вычету только в тех случаях, когда они могут быть подтверждены документально. Однако в отношении индивидуальных предпринимателей ст. 221 НК РФ предусмотрено исключение из этого правила. Им разрешено учесть в составе профессионального вычета и неподтвержденные расходы. Но в размере 20% общей суммы доходов, полученной от предпринимательской деятельности. Это следует из абз. 4 п. 1 ст. 221 НК РФ. Упрощенная система налогообложения (УСН). При УСН применяется кассовый метод признания доходов и расходов. Индивидуальные предприниматели освобождаются от уплаты (ст. 346.11 НК РФ): - НДФЛ в части доходов от предпринимательской деятельности (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам 35% и 9%), - налога на имущество физических лиц (в части имущества, используемого для предпринимательской деятельности), - НДС (кроме НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ). Но при этом индивидуальные предприниматели, применяющие УСН, не освобождаются: - от исполнения обязанностей налоговых агентов, предусмотренных ст. 24 НК РФ, - от обязанностей по ведению кассовых операций в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Банка России от 22 сентября 1993 г. № 40; - от обязанностей по представлению статистической отчетности; - от обязанностей, предусмотренных Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Согласно п. 3 ст. 346.12 НК РФ не вправе применять УСН: - индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых; - индивидуальные предприниматели, занимающиеся игорным бизнесом; - индивидуальные предприниматели, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с гл. 26.1 НК РФ; - индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек. ИП уплачивает: - единый налог; - страховые взносы (в размере 34% от стоимости страхового года (в 2010г.) Два варианта объекта налогообложения при УСН. В соответствии с п. 1 ст. 346.14 НК РФ налогоплательщики, переходящие на упрощенную систему, могут выбрать один из двух объектов налогообложения: «доходы» и «доходы, уменьшенные на величину расходов». Исключение составляют индивидуальные предприниматели, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. Для них в п. 3 ст. 346.14 НК РФ определен только один объект налогообложения – «доходы, уменьшенные на величину расходов». Объект налогообложения при применении УСН следует указать в заявлении о переходе на УСН. В случае если налогоплательщик решил изменить выбранный объект налогообложения после подачи заявления в налоговую инспекцию, ему необходимо уведомить об этом налоговую инспекцию до 20 декабря года, предшествующего году, с которого начнется применение упрощенной системы. Порядок такого уведомления не установлен, поэтому он осуществляется в произвольной форме. Пункт 2 ст. 346.14 НК РФ разрешает предпринимателям-«упрощенцам» сменить выбранный объект налогообложения, но только по истечении года применения этого режима [1]. Налоговая база может определятся двумя способами: 1. Объект налогообложения «Доходы»: доходы * 6% = налог к уплате. Сумма налога (авансовых платежей по налогу) к уплате может быть уменьшена не более чем на 50% на суммы: страховых взносов на обязательное пенсионное страхование. 2. Объект налогообложения «доходы минус расходы»: (доходы-расходы)* 15% = налог к уплате. При упрощенной системе расходы принимаются в целях налогообложения согласно п. 2 ст. 346.17 НК РФ только после их оплаты. Надо отметить, что законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15% в зависимости от категорий налогоплательщиков. При этом нельзя уплатить налог меньше суммы минимального налога, который исчисляется в размере 1% от доходов за период. Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД). ЕНВД вводится в действие законами муниципальных районов, городских округов, городов, применяется наряду с общей системой налогообложения и распространяется только на определенные виды деятельности. Исчисление и уплата ЕНВД обязательны, если данный вид деятельности попадает под данный режим налогообложения. При этом ИП освобождается от уплаты НДФЛ, налога на имущество физический лиц, НДС. Размер ЕНВД = базовая доходность (устанавливается Налоговым кодексом по каждому виду деятельности) Х физический показатель (количество работников ИП, размер торговой площади) Х К1 (коэффициент-дефлятор, устанавливается ежегодно федеральным законом) Х К2 (корректирующий коэффициент, устанавливается представительными органами муниципальных районов и городских округов) Х 15 % (ставка налога в соответствии с Налоговым кодексом). Величина ЕНВД, может быть уменьшена на сумму страховых взносов по обязательному пенсионному страхованию, перечисленных за наемных работников. Единый сельскохозяйственный налог. Система налогообложения для сельскохозяйственных товаропроизводителей. Является специальным налоговым режимом. Регулируется главой 26.1. НК РФ. Единый сельскохозяйственный налог устанавливается НК РФ и вводится в действие законом субъекта Российской Федерации об этом налоге. Перевод индивидуальных предпринимателей на уплату налога производится в порядке, установленном главой 26.1. НК РФ, независимо от численности работников. Индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями, переводятся на уплату налога при условии, что за предшествующий календарный год доля выручки от реализации сельскохозяйственной продукции, произведенной ими на сельскохозяйственных угодьях в том числе от реализации продуктов ее переработки, в общей выручке этих организаций, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей от реализации товаров (работ, услуг) составила не менее 70 процентов. Уплата налога индивидуальными предпринимателями предусматривает замену для них совокупности налогов и сборов, подлежащих уплате в соответствии со статьями 13, 14 и 15 НК РФ, за исключением следующих налогов и сборов: 1) налога на добавленную стоимость; 2) акцизов; 3) платы за загрязнение окружающей природной среды; 4) налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте; 5) государственной пошлины; 6) таможенной пошлины; 7) налога на имущество физических лиц (в части жилых строений, помещений и сооружений, находящихся в собственности индивидуальных предпринимателей); 8) налога с имущества, переходящего в порядке наследования или дарения; 9) лицензионных сборов. Индивидуальные предприниматели, переведенные на уплату налога, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации о пенсионном обеспечении. Индивидуальные предприниматели, переведенные на уплату налога, не освобождаются от обязанностей налоговых агентов, предусмотренных НК РФ. Таким образом, применение специальных режимов налогообложения позволяет существенно повысить доходы от индивидуальной предпринимательской деятельности. Подводя итоги исследования в первой главе работы, следует отметить, что индивидуальный предприниматель имеет возможности более гибкого управления доходами, что связано с его полной самостоятельностью при распределении прибыли, экономит на ведении бухгалтерского учета, более низкими ставками по налогообложении по сравнении с юридическими лицами. Глава 2. Анализ доходов от индивидуальной предпринимательской деятельности (на примере ип Шумилова Е.С) 2.1 Характеристика деятельности индивидуального предпринимателя Исследование в данной дипломной работе производится на основе практических данных индивидуального предпринимателя Шумилова Е.С. Индивидуальное предпринимательство – самый дешевый способ организации бизнеса. Эта форма обладает рядом преимуществ. Одно из них заключается в том, что индивидуальный предприниматель получает удовлетворение, работая на самого себя. Он может самостоятельно принимать решения о продолжительности рабочего дня, о количестве и составе наемных работников, о величине цен на выпускаемую продукцию или оказанные услуги. Он сам вправе выбрать, расширять ли масштабы своей деятельности или сокращать, а главное, может индивидуально присвоить всю полученную прибыль. Кроме того, для индивидуального предпринимательства характерна конфиденциальность деятельности, состоящая в том, что предприниматель не должен перед общественностью открывать свои текущие и перспективные планы работы или предоставлять подробные отчеты. Однако финансовые возможности индивидуального предпринимателя ограничены, поскольку гражданин, самостоятельно организующий свой бизнес, имеет меньший капитал, чем группа людей. ИП Шумилова Е.С. зарегистрирована 27.02.2002г., и осуществляет свою деятельность на основе Свидетельства о государственной регистрации №253. Основными видами деятельности ИП Шумилова Е.С. является оптово-розничная торговля товарами бытовой химии. Подлинный предприниматель – это талант. Успех бизнеса индивидуального предпринимателя полностью зависит от личных качеств и управленческих способностей одного человека, в котором должны правильно сочетаться осторожность и предвидение результатов своей работы. Индивидуальный предприниматель Шумилова Е.С. начала свою деятельность 27.04.2002г, арендовав складское помещение. В состав предприятия ИП Шумилова Е.С. входит: склад продукции и офис предприятия. Реализация продукции осуществляется на основании договоров с оптовыми покупателями, а также в розницу через собственную торговую точку. Деятельность ИП Шумиловой Е.С. имеет следующую организационную структуру.

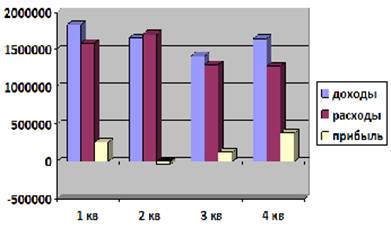

Рисунок 2.1 - Организационная структура Среднесписочная численность работников предприятия составляет 3 человек. Предприятие осуществляет торговлю следующими видами товаров: - моющие средства, в том числе средства для мытья посуды; - чистящие средства; - стиральный порошок и другие синтетические моющие средства; - пятновыводящие средства (пятновыводители); - дезинфицирующие средства; - подсинивающие и подкрашивающие средства; - средства защиты от насекомых (инсектициды); - средства от крыс и мышей (родентициды) ; - средства по уходу за различными видами поверхности, предметами и элементами интерьера; - отбеливатели, кондиционеры-ополаскиватели, антистатики для белья; - освежители воздуха; - клеящие средства (клей); - автокосметика; - лакокрасочные средства; - японская бытовая химия корпорации Lion; - прочие химические средства бытового назначения. ИП Шумилова Е.С. реализует товары населению и по заключенным с покупателями договорам. По данным Книги учета доходов и расходов (Приложение А) в структуре доходов ИП Шумилова Е.С. основную часть занимают доходы от обычных видов деятельности (реализация товаров). Всего за 2009 г. ИП Шумилова Е.С. получен доход в размере 6556,800 руб. Динамика доходов, расходов и прибыли с разбивкой по кварталам представлена на рис. 2.2.

Рисунок 2.2 - Динамика доходов, расходов и прибыли ИП Шумилова Е.С. за 2009 г. Как видно на рис. 2.2, значения финансовых показателей деятельности ИП Шумилова Е.С. за 2009 г. различны в разрезе кварталов. В 1 квартале прибыль составила 249,100 руб., в 3 квартале – 120,500 руб., в 4 квартале – 375,500 руб., во 2 квартале получен убыток в размере 47,100руб. В итоге за год прибыль составила 697500 руб. Результаты деятельности ИП Шумилова Е.С. за 2007-2009 год. представим (таблица 2.1). Таблица 2.1 Показатели экономической деятельности ИП Шумилова Е.С. за 2007-2009г. (тыс. руб.)

По результатам таблицы 2.1, можно сделать вывод: несмотря на то, что рентабельность продаж в 2008г. (6,9%), в сравнении с 2007г. (7,6%), оказалась немного меньше, это не помешало получить предприятию прибыль почти в два раза больше (292,6тыс.руб.). Также в 2009г. экономическая деятельность предприятия была с положительным результатом. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.