|

|

МЕНЮ

|

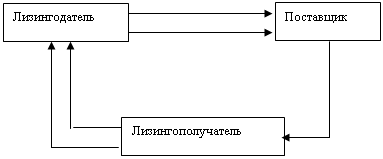

Дипломная работа: Российский рынок лизинговых услугКрупные лизинговые сделки (от 1 млн.$) ориентированы на объекты, как самолеты, суда, энергетическое оборудование и т.д. Работа в этом секторе рынка требует наличия больших финансовых ресурсов, а также серьезной подготовки специалистов лизинговых компаний, способных создать для отдельных заказчиков специальные финансовые схемы. Теперь и в России, как и в развитых странах рынок крупных лизинговых начинает набирать неплохие темпы роста, особенно в области авиатехники. В практической деятельности отдельные виды лизинга используются в самых различных сочетаниях. Oт их комбинации зависит, каким будет способ реализации каждой конкретной лизинговой операции. Однако несмотря на множество возможных вариантов и специфику механизма любой операции, в их основе лежат два наиболее распространенных типа сделок: классический лизинг и сублизинг. Классической лизинговой операции, как уже отмечалось, свойственно взаимодействие трех сторон: лизингодателя, лизингополучатсля и поставщика (продавца) имущества. По заявке лизингополучателя лизингодатель приобретает у поставщика необходимое имущество и передает его в пользование лизингополучателю. Лизингодатель возмещает свои финансовые затраты через лизинговые платежи, которые ему выплачивает лизингополучатель (рис. 2).

2 1 4 3 Рис.2 Классический лизинг (1) заявка на имущество, (2) оплата имущества, (3) поставка имущества, (4) лизинговые платежи Сублизинговая операция характерна тем, что лизингодатель передает имущество в пользование лизингополучателю не напрямую, а через посредника, еще одного лизингодателя. Лизинговые платежи от лизингополучателя поступают к основному лизингодателю также через данного посредника. Прямые расчеты между лизингополучателем и основным лизингодателем становятся возможными только в случае неплатежеспособности или банкротства посредника (рис. 3). Механизм сублизинга очень удобен, если сделка осуществляется в условиях значительной территориальной разобщенности между основным лизингодателем и лизингополучателем. В таком случае контроль за поставками и использованием имущества, сбор лизинговых платежей и решение других оперативных вопросов с лизингополучателем проще поручить посреднику- местной лизинговой компании. Сублизинговые операции часто применяются в рамках сложных хозяйственных структур: холдингов, концернов и т.п., а также в международной сфере, где с их помощью добиваются максимального эффекта от использования налоговых льгот, существующих в разных странах.

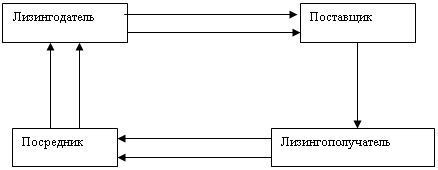

2 1 4 3 1 Рис.3 Сублизинг (1) заявка на имущество, (2) оплата имущества, (3) поставка имущества, (4) лизинговые платежи В западных странах и в России рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. В данном параграфе отражены наиболее распространенные из них. Формы лизинга становятся с каждым днем все разнообразнее, отвечая все новым запросам развивающейся мировой экономики, расширяя многообразие признаков их классификации, которые характеризуют: отношение к арендуемому имуществу; тип финансирования лизинговой операции; тип лизингового имущества; состав участников лизинговой сделки; тип передаваемого в лизинг имущества; степень окупаемости лизингового имущества; сектор рынка, где проводятся лизинговые операции; отношение к налоговым, таможенным и амортизационным льготам и преференциям; порядок лизинговых платежей; степень риска для лизингодателя и другое. Почему же при лизинговых сделках и в определении лизинга и различных его видов используются такие экономические категории как кредит и аренда, но, вместе с тем, мы выделяем лизинг в отдельное понятие? В третьем параграфе данной главы дается ответ на этот вопрос и рассматриваются более подробно отличительные черты лизинга от других экономических категорий, таких как кредит и аренда, а так же достоинства и недостатки всех этих финансовых инструментов. 1.3 Отличие лизинга от аренды и кредита. Преимущества лизинга Лизинг имеет определенное сходство с арендой и кредитом. Например, при обычной аренде имущества арендодатель точно так же передает его во временное владение и пользование арендатору за определенное вознаграждение. Кредит, в свою очередь, базируется на трех основных принципах: срочности, поскольку дается на определенное время; возвратности, так как должен быть возвращен в установленный срок; платности, т.е. за пользование кредитом взимается процент. Эти принципы применимы и к лизингу. Отличие лизинговой сделки от кредитной, на первый взгляд, состоит лишь в том, что ее участники оперируют не финансовыми средствами, а имуществом, причем, как правило, это оборудование и другие инвестиционные товары. В связи с этим лизинг иногда классифицируют как товарный кредит на увеличение основных фондов. Вместе с тем лизинг является самостоятельным видом договорных отношений и обладает целым рядом характерных особенностей, отличающих его и от аренды, и от кредита. От аренды лизинг отличается, во-первых, тем, что в сделке, как правило, участвуют три стороны: лизингодатель, лизингополучатель и поставщик (продавец) имущества. При аренде же взаимодействуют только два участника: арендодатель и арендатор. Во-вторых, предметом договора лизинга является специально приобретенное, а в некоторых случаях даже специально изготовленное имущество. В аренду же обычно сдается имущество, которым арендатор располагает на момент заключения сделки. В-третьих, выбор необходимого лизингового имущества и его поставщика осуществляется самим лизингополучателем. В-четвертых, обязанность по передаче лизингового имущества лизингополучателю лежит на поставщике, а не на лизингодателе, хотя последний не несет ответственность перед лизингополучателем за своевременное и качественное исполнение поставщиком своей обязанности. В случае выявления дефектов в имуществе лизингодатель освобождается от гарантийных обязательств и уступает лизингополучателю право предъявления рекламаций к поставщику. Вместе с тем после передачи имущества риск его случайной гибели или порчи также переходит к лизингополучателю. В-пятых, важной отличительной чертой лизинга является невозможность внесения изменений в установленный договором срок, в течение которого стороны обладают гарантированным правовым статусом. Объясняется это тем, что срок договора обязательно соизмеряется с нормативным сроком службы имущества и лежит в основе расчета лизинговых платежей. Наконец, лизингополучатель в отличие от арендатора может выкупать лизинговое имущество по окончании срока действия договора по заранее согласованной цене. Лизинг и кредит различаются прежде всего разными правами сторон на имущество, являющееся предметом сделки. Кредитор обладает правом собственности на приобретенное в кредит имущество только до момента погашения долга заемщиком. С выплатой последнего взноса по кредиту право собственности на имущество автоматически переходит к заемщику. Полным собственником лизингового имущества, напротив, является лизингодатель. По договору лизинга он уступает лизингополучателю лишь право временного пользования принадлежащим ему имуществом. По завершении сделки и всех расчетов по ней лизингополучатель обязан вернуть имущество собственнику. Выкупить имущество и получить право собственности на него лизингополучатель может только в том случае, если такая возможность (так называемый опцион) была изначально предусмотрена условиями договора. Еще одним существенным моментом является то, что приобретенное в кредит имущество заемщик, как правило, может использовать. по своему усмотрению, присваивая всю дополнительную прибыль. Право лизингополучателя на получение дополнительной прибыли в результате «нецелевого» использования лизингового имущества должно быть зафиксировано в договоре лизинга.[7] С точки зрения бухгалтерского учета, сделки по приобретению имущества в счет кредита рассматриваются как капиталовложения заемщика и отражаются в соответствующих статьях его баланса. Лизинговое же имущество числится на балансе лизингодателя и составляет его основной капитал. Лизингополучатель лишь ведет учет лизинговых платежей по статье текущих расходов. Также следует понять, в каком смысле лизинг может заменить кредитное долговое обязательство? Лизинг заменяет долг в том смысле, что он оказывает такое же влияние на структуру капитала предприятия, что и заем. Для каждого предприятия существует какое-то соотношение собственных и заемных средств. Предприятия стремятся поддерживать выбранную структуру капитала во времени. Лизинг как бы не влияет на выбранную структуру капитала, предполагая 100-процентное финансирование и не требуя заемных средств. С другой стороны, лизинговая задолженность - это тот же долг, только видоизмененный. И с этой точки зрения, для достижения выбранного соотношения в структуре капитала, как и при займе на покупку актива, предприятию требуется увеличить собственные средства. Лизинг в той же степени влияет на требуемую величину собственных средств, что и долг. Лизинговая задолженность, обусловленная посленалоговым движением денежных средств по лизингу, полностью заменяет такое же долговое обязательство, вызванное посленалоговым движением денежных средств по кредитному соглашению. Таким образом, сравнение лизинга с альтернативным ему займом производится на базе 1 к 1 (1 рубль лизинговой задолженности равен 1 рублю долговых обязательств), Сохранения соответствия лизинга прямому кредитованию и понимания того, что лизинг в определенной степени заменяет долг, еще недостаточно для проведения сравнения. Следует понять, в какой степени лизинг заменяет долг в каждый момент времени. Лизинговая задолженность в одной и той же степени заменяет долговое обязательство независимо от изменений в структуре капитала. Если это так, то выбранная база для сравнения устанавливается единожды на весь срок лизинга и должна выдерживаться в каждом конкретном временном интервале. Лизинг в одной и той же степени заменит долг во всей временной перспективе, если лизинговая задолженность будет равна кредитной задолженности в любой момент времени. Поэтому необходимо сравнивать лизинг с эквивалентным ему займом. Эквивалентным считается заем, задолженность по которому соответствует лизинговой задолженности в каждый момент времени. Эквивалентный заем характерен такими же величинами денежных потоков, что и лизинг, однако сумма эквивалентного займа не соответствует сумме лизингового финансирования. Сумма эквивалентного займа определяется стоимостью денежных потоков, равных, в свою очередь, лизинговых задолженностей в каждый момент времени. Подсчитав сумму эквивалентного займа, ее можно сравнить с суммой лизингового финансирования. Метод прямого сравнения предполагает сравнение сумм лизингового финансирования и эквивалентного ему займа. Лизинг приемлем, если он обеспечивает на начальном этапе большее финансирование, чем эквивалентный ему заем. Если же удается разработать такой график платежей по эквивалентному займу, при котором его начальное финансирование превышает лизинговое, то от лизинга следует отказаться в пользу кредита. С этой точки зрения эффективность лизинга должна проверяться не только в сравнении с каким-либо конкретным, альтернативным кредитным предложением, но и относительно эквивалентного ему (лизингу) займа. Причины широкого распространения лизинга во всем мире кроются в ощутимых преимуществах, которые он несет всем участникам сделки, но вместе с тем от долгосрочного кредита лизинг отличается повышенной сложностью организации, которая заключается в большом количестве участников. Особо выгоден лизинг для предприятий, сфера деятельности которых зависит от резких сезонных колебаний спроса на товары или услуги (транспорт), их производства (сельское хозяйство) либо изменения географии работ (строительство). С помощью договоров лизинга эти предприятия могут быстро увеличить свой производственный потенциал на определенный срок или в определенном месте. Лизингополучатель может зафиксировать в договоре лизинга удобную для себя периодичность лизинговых платежей, а также способ их расчета и форму выплаты. В практике американских лизинговых компаний, например, нередки случаи начисления лизинговых платежей в зависимости от производительности оборудования либо интенсивности его использования. Лизинговые платежи могут выплачиваться равными, уменьшающимися или возрастающими долями, осуществляться частично или полностью производимой на лизинговом оборудовании продукцией или встречными услугами. Немаловажно и то, что риск физического и морального износа оборудования целиком лежит на лизингодателе. Лизингополучатель же при относительно небольших затратах имеет возможность постоянно обновлять свой производственный аппарат. Лизинговые компании, наращивая объемы операций, увеличивают свои прибыли. К тому же они в достаточно высокой степени защищены от различных коммерческих рисков, поскольку передаваемое в лизинг имущество одновременно служит обеспечением сделки и всегда может быть востребовано лизингодателем. Растет интерес к лизинговым операциям со стороны банков и других кредитно-финансовых учреждений. Это открывает перспективы диверсификации деятельности, дает возможность вкладывать свободные денежные средства в надежный и прибыльный бизнес. Быстрое развитие лизинга во второй половине 20 века, проявляющего тенденцию к более широкому распространению и увеличению роли в расширении производства во многих странах мира, обусловлено особенностями этого вида предпринимательской деятельности и, в том числе, его преймуществами по сравнению с традиционными формами экономической деятельности. Во-первых, лизинг, представляя собой сочетание особого вида финансовых услуг со специфической формой предпринимательства, имеет большие шансы для развития в современной экономической ситуации в мире, когда в сфере оказания услуг финансового характера все больше углубляется специализация, а накопление кредитных ресурсов происходит крайне неравномерно. Во-вторых, расцвет лизинга связан с тем, что он является уникальным инструментом развития мелкого и среднего бизнеса.. Для предпринимательских структур мелкого и среднего масштаба деятельности, лизинг зачастую является единственным путем, позволяющим начать или расширить производственную деятельность, так как этот вид финансирования производства по своей сути более выгоден для предпринимателя по сравнению с приобретением оборудования за счет банковских кредитов: он не только позволяет расплатиться за оборудование после реализации произведенной на нем продукции (что характерно и для приобретения оборудования за счет банковского кредита), но и дает возможность включить свои расходы в себестоимость продукции, тогда как банковские кредиты оплачиваются за счет прибыли предприятий. Подводя итоги можно сказать, что лизинг является сложной формой предпринимательской и финансовой деятельности, которая позволяет сочетать и комбинировать разного рода преимущества (финансовые, налоговые. инвестиционные), которые используют все его участники: лизингодатели, лизингополучатели, производители оборудования, страховщики и т.д. Расширению лизингового бизнеса содействует политика поддержки мелких и средних компаний, характерная для нынешнего времени. Более подробно о современном состоянии и перспективах развития лизинга в мире будет рассмотрено во второй главе данной работы. лизинг услуга рынок учет 2. ЛИЗИНГ И МИРОВОЙ ОПЫТ 2.1 Рынок лизинга в США Лизинг охватил весь мир в середине — конце 70-х годов. В этот период стала налаживаться общемировая статистика проведения лизинговых операций. Наибольшую активность в этом деле проявила компания London Financial Global Leasing Report. В течение многих лет здесь аккумулируется информация о национальных лизинговых рынках, прежде всего по 50 крупнейшим. На основе этих данных формируются и накапливаются сведения о континентальных и мировых объемах лизингового бизнеса. Статистика помогает проиллюстрировать и понять зависимость лизинга от политики продаж оборудования, техники; налогообложения и амортизации во многих странах; выявляет резервы развития лизинга. Последнее обстоятельство принципиально важно для России. Финансирование арендных операций различных видов техники и оборудования всегда активно применялось в США. Первый арендный договор персональной собственности был зарегистрирован в Северо-Американских Соединенных Штатах еще в начале XVIII в. В 40-х годах XX в. торговый агент из Чикаго Золли Фрэнк впервые предложил долгосрочную аренду автомобилей. Спустя полвека совокупные доходы лизинга автотранспортных средств превышают 50 млрд. долл. в год. Настоящая револющия в арендных отношениях произошла в Америке в начале 50-х годов. В аренду стали сдаваться сначала в небольших объемах, а затем массово средства производства: технологическое оборудование, машины, механизмы, суда, самолеты и т.д. Правительство США по достоинству оценило это явление— оно оперативно разработало и реализовало государственную программу его стимулирования. Первым акционерным обществом, для которого лизинговые операции стали основным видом деятельности, является созданная в 1952 г. в Сан-Франциско известная американская компания United States Leasing Corporation. Основателем компании является Генри Шонфелд. Первоначально он создал компанию только для одной конкретной сделки. Потом понял, что лизинговый бизнес может стать очень перспективным, и в результате на свет появилась United States Leasing Corporation. Лизинговые операции довольно быстро пересекли границы США, и, следовательно, появилось такое важное для развития лизингового бизнеса понятие, как «международный лизинг». Через несколько лет компания стала открывать свои филиалы в других странах (прежде всего в Канаде в 1959 г.). В дальнейшем компания стала именоваться United States Leasing International.[8] В 2006 г. объем лизинговых операций в США составил 248 млрд. долл., что превысило результат предыдущего года на 7,1%, но, по-видимому, этот темп не будет сохранен в 2007 году, в связи с разгоревшимся финансовым кризисом на рынке ипотечного кредитования США.На долю США приходится около 30% общего объема мирового лизинга.[9] Лизинг в США является основным инвестиционным инструментом, на долю которого на протяжении многих лет приходится более 30% инвестиций в оборудование. На первом этапе развития современного лизингового бизнеса в США банкам запрещалось (до 1963 г.) участвовать в сделках в качестве лизингодателя. Однако банки не дистанцировались от лизинга, а, наоборот, охотно участвовали в лизинговых операциях в качестве кредиторов лизинговых компаний (см. табл. 1). Лизинговые операции позволяли применять гибкие схемы платежей, осуществлять забалансовый метод учета имущества. Эти обстоятельства существенно способствовали быстрому развитию лизинга в США. Кроме того, имела место и государственная поддержка лизинга. Она предусматривала предоставление налоговых, инвестиционных, амортизационных льгот. Непосредственные производители оборудования, такие всемирно известные компании, как General Electric, IBM, General Motors, AT&T Capital Corp., Rank Xerox, Caterpillar, Hewlett Packard и др., хорошо осознав преимущества лизинга, стали создавать дочерние лизинговые предприятия (так называемые кэптивные— captives). Таблица 1 Объемы лизинга и его доля в инвестициях в оборудование и транспорт в США в 1978—2006 гг.

Еще в конце 60-х годов в США сложилось три укрупненных вида лизинговых компаний (независимые, дочерние фирмы производителей и филиалы банков). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

1

1 1

1

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.