|

|

МЕНЮ

|

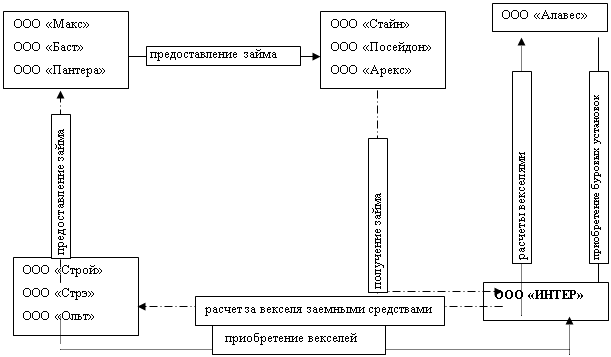

Дипломная работа: Налог на добавленную стоимость: проблемы возмещения из бюджетаВ свое время данный приказ подвергался жесткой критике со стороны налогоплательщиков и прессы, ФНС России предъявлялись обвинения, что этот документ дискредитирует экспортеров. Однако в настоящее время подавляющую часть проблем с его применением налоговой службой совместно с коллегами таможенной службы удалось решить. Из поступающих в соответствии с указанным приказом копий счетов-фактур налоговые органы имеют возможность получать информацию о намерении осуществления экспортных операций организациями и индивидуальными предпринимателями, которыми ранее в налоговые органы в установленном порядке не представлялись декларации по НДС по операциям, облагаемым по ставке 0%. В процессе предварительных мероприятий проявляются также налогоплательщики, представляющие нулевую отчетность или не представляющие балансы, обнаруживаются факты регистрации экспортеров по утерянным паспортам или паспортам умерших лиц. В случае обнаружения в ходе проведения предварительных мероприятий признаков, свидетельствующих о применении налогоплательщиками мошеннических схем получения права на экспортную льготу по НДС, налоговые органы передают материалы в правоохранительные органы, с помощью которых проводятся комплексные мероприятия, в том числе и оперативно-розыскные, по раскрытию этих схем. Проблема возмещения НДС при экспорте порождается проблемой уклонения налогоплательщиков от уплаты НДС при операциях на внутреннем рынке. Согласно принципам построения налога на добавленную стоимость, возмещение НДС при экспорте осуществляется для избежания двойного налогообложения с целью обеспечения конкурентоспособности экспортируемых товаров. При этом предполагается, что на всех стадиях создания добавленной стоимости товара соответствующие суммы НДС уплачиваются в бюджет. Поэтому проблем с возмещением в теории не возникает. Государство возвращает то, что уже было уплачено. На практике государство не может обеспечить в полном объеме уплату НДС в бюджет упомянутыми поставщиками и предшествующими им по технологическим цепочкам поставщиков фирмами. Это связано с тем, что количество участников и сложность структуры экспортных цепочек ничем не ограничено. Среди них могут быть фирмы, имеющие льготы, показывающие прирост недоимки или реструктуризирующие задолженность, либо подставные "однодневки", в которые переносится налогооблагаемая база, а деньги просто обналичиваются или с помощью вексельных схем переводятся в другие компании. В результате, складывается ситуация, когда к возмещению из бюджета предъявляются суммы, превышающие объем НДС, уплаченный в бюджет на всех стадиях создания реализуемого товара. В практике налоговых органов встречаются различные схемы недобросовестного возмещения НДС, причем необходимо отметить, что в последнее время наметилась тенденция перехода «бизнеса по возмещению НДС» из сферы экспорта на внутренний рынок. Это во многом объясняется пробельным законодательством, регулирующим данную сферу налогообложения, позволяющим налогоплательщику легко формально выполнить все предусмотренные законом условия для предъявления НДС к возмещению. Наиболее яркими последними примерами применения схем по возмещению НДС на внутреннем рынке, встречающимися в практике Управления ФНС России по Томской области, являются следующие (названия предприятий в целях соблюдения налоговой тайны и неразглашения конфиденциальной информации изменены). ООО «Интер» (г.Томск) Предъявило к возмещению НДС в размере 174 867 000руб. по приобретенным у ООО «Алавес» (г.Москва) буровым установкам стоимостью 1 049 202 000руб. Расчет за указанное оборудование произведен ООО «Интер» векселями третьих лиц: ООО «Строй»(г.Москва), ООО «Стрэ» (г.Москва), ООО «Ольт» (г.Москва), которые в свою очередь приобретены за счет заемных средств, «полученных» у четырех московских организаций (ООО «Стайн», ООО «Посейдон», ООО «Арекс», ООО «Чэх»). Указанные фирмы-займодавцы также в свою очередь получили заем у других московских лиц (ООО «Макс», ООО «Баст», ООО «Пантера»). Все сделки с займами, расчеты с векселями были произведены в один день 31.05.02г. через один и тот же банк г.Москвы. Описанная схема взаимодействия лиц, использованная с целью возмещения НДС, наглядно представлена в рисунке 3.3.

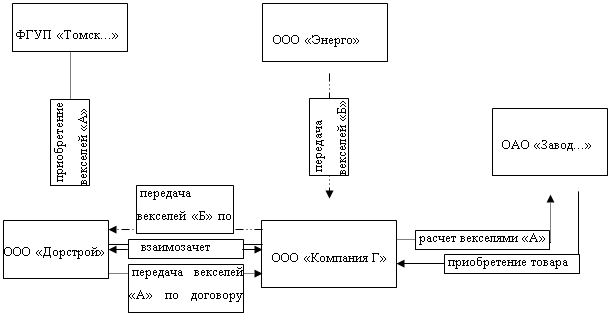

Рис.3.3. – Схема взаимодействия лиц Данная схема псевдозаконна и не нарушает нормы законодательства, регламентирующие возмещение НДС. ООО «Интер» формально имеет право на получение из бюджета НДС в размере 174 867 000руб. Однако даже с первого взгляда настораживает уже тот факт, что недавно созданная фирма, не осуществляющая еще никакого вида деятельности, не имеющая соответствующих капиталов, спокойно заключает сделку на приобретение дорогостоящего оборудования, получая для этого беспроцентный кредит более 1 млрд.руб. В данном случае была проведена камеральная налоговая проверка, с проведением встречных проверок задействованных в схеме лиц, по результатам которой было вынесено решение об отказе ООО «Интер» в возмещении НДС. Налогоплательщик обратился в суд, где налоговый орган доказал недобросовестность организации, решением Арбитражного суда Томской области исковые требования налогоплательщика были оставлены без удовлетворения. ООО «Компания Г» В ходе проведения камеральной проверки с истребованием документов выявлена вексельная схема, с помощью которой был инициирован расчет за приобретенные товары, НДС по которым предъявлен к возмещению. ООО «Компания Г» приобрела у ОАО «Завод…» техническое оборудование. В качестве оплаты за приобретенный товар были переданы векселя, приобретенные по договору займа у ООО «Дорстрой» (займодавец), которое в свою очередь приобретает эти векселя у ФГУП «Томск…». Кроме этого, ООО «Компания Г» приобретает еще одни векселя у ООО «Энерго». При этом, между ООО «Компания Г» и ООО «Дорстрой» также заключается договор займа, где уже займодавцем является ООО «Компания Г». На основании указанного договора ООО «Компания Г» осуществляет передачу векселей ООО «Дорстрой», полученных от ООО «Энерго». Затем между ООО «Компания Г» и ООО «Дорстрой» осуществляется зачет взаимных требований. Данная схема взаимодействия лиц, использованная с целью возмещения НДС, наглядно представлена в рисунке 3.4.

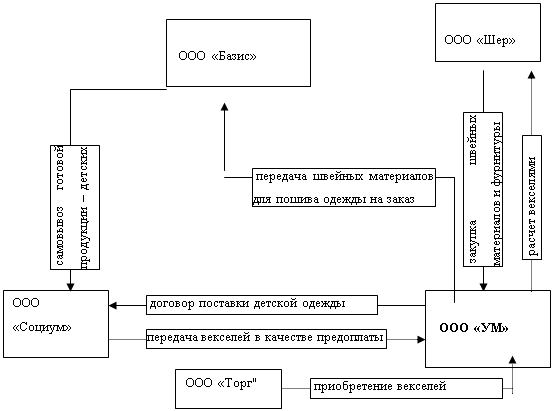

Рис.3.4. – Схема взаимодействия лиц Решением налогового органа, принятого по результатам камеральной налоговой проверки было отказано ООО «Компания Г» в возмещении НДС из бюджета в размере 200 000 руб. ООО «УМ» Организацией заявлено к возмещению 300 000руб. В ходе проведения камеральной налоговой проверки по вопросу правомерности предъявления организацией НДС к возмещению установлено следующее. Налогоплательщиком осуществлена сделка по производству и реализации партии детской одежды на сумму 7 567 000руб., в том числе НДС 10% - 688тыс. руб. При этом, традиционным видом деятельности данной организации являются земляные работы. ОАО «УМ» заключает договор купли-продажи с ООО «Социум» на сумму 7 567 000руб. по реализации детских курток. Для выполнения условий договора ОАО «УМ» закупает швейные материалы и фурнитуру у новосибирской организации ООО «Шер» на сумму 8 093 700руб., в том числе НДС 20% - 1 349 200руб. Приобретенные материалы были переданы ООО «Базис» (г.Новосибирск) на давальческой основе для изготовления (пошива) детских курток. Оплата за купленные материалы ООО «Шер» произведена векселями банка, полученными в счет предоплаты за товар от ООО «Социум» в размере 7 567 000руб., а также приобретенными у ООО «Торг» (г.Новосибирск) в размере 503тыс.руб. Готовая продукция со склада ООО «Базис» отгружена ООО «Социум» путем «самовывоза». Описанная схема взаимодействия лиц, использованная с целью возмещения НДС наглядно представлена в рисунке 3.5.

Рис.3.5. – Схема взаимодействия лиц В ходе проведения контрольных мероприятий были сделаны запросы о проведении встречных проверок в налоговый орган Новосибирской области в отношении ООО «Шер». В полученных ответах сообщается, что провести встречную проверку не представляется возможным по причине отсутствия сведений о фактическом местонахождении вышеназванных организаций. Кроме того, ООО «Шер» поставлено на налоговый учет 05.07.2002г., в то время как счет-фактура на поставку материалов выписан 01.07.2002г., то есть до момента постановки организации на налоговый учет. Данная сделка является единичной и нехарактерной для ОАО «УМ». Кроме того операции по изготовлению и реализации товаров осуществлены вне территории деятельности и регистрации предприятия. Отсутствует экономическая выгода (заинтересованность) со стороны продавца товара – ОАО «УМ» реализовало товар на сумму 7 567 000руб., в том числе НДС – 688 000руб., при этом затраты организации составили 8 152 000руб., в том числе НДС – 1 359 000руб. Превышение НДС по приобретенным материальным ресурсам составило 671 000руб. Приведенные примеры использования налогоплательщиками схем неправомерного возмещения из бюджета НДС являются лишь мельчайшей долей всех применяемых организациями, с которыми налоговый орган постоянно сталкивается в своей работе. Все эти схемы, как правило, отличны друг от друга. Но главное, что их объединяет – это инициирование налогоплательщиками соблюдения законодательства РФ и причинение значительного ущерба финансовой системе страны. Такая реальность – результат слепого копирования налоговых систем зарубежных стран, без учета менталитета отечественных налогоплательщиков. Особенностью большинства схем, связанных с необоснованным возмещением НДС, является именно то, что в российском налоговом законодательстве (также как и в большинстве зарубежных стран, применяющих НДС) не установлена обязанность перечисления продавцом полученной суммы НДС в бюджет, как одного из условий для возврата этой суммы экспортеру. Однако в отличие от России в зарубежных странах достаточно высок уровень соблюдения законодательства и накоплен большой опыт контрольной работы налоговых органов в отношении НДС. Поэтому получается, что, отечественная налоговая система, не обладая выше приведенными достоинствами, еще и никак не учитывает экономическую природу действия горизонтального НДС. По действующему в настоящее время в РФ механизму исчисления и уплаты НДС, для целей возмещения налога, достаточно предоставить доказательства оплаты и оприходования товара (рис. 3.6.)

Оплата товара с НДС

в бюджет товара с НДС товара с НДС

Реализация товара Рис.3.6. - Действующий механизм исчисления и уплаты НДС (цифрами указана последовательность действий) Фактическая же уплата налога поставщиком в бюджет не влияет на возмещение налога по этой сделке у покупателя. Этим и пользуются так называемые предприниматели, устраивающие цепочки подставных посреднических организаций, получающих в составе цены товара НДС. Не отчитывающийся в налоговых органах поставщик никогда не перечислит полученный НДС в бюджет, а покупатель, имея доказательства оплаты товара, предъявит уплаченный поставщику налог к возмещению из бюджета. Привлечь же налогоплательщика, намеренно «заключившего договор» с не отчитывающейся организацией к ответственности не представляется возможным, даже доказав мнимый характер сделок. В результате недобросовестные налогоплательщики, посредством использования особенности исчисления НДС, получают из бюджета денежные средства, которые в лучшем случае идут на зачет по налоговым обязательствам, а в худшем – переводятся на банковские счета таких «налогоплательщиков». При этом в нашей стране серьезное внимание возмещению НДС уделяется только в отношении экспортных операций. Экспортерами занимаются Прокуратура, МВД. ФСБ, ГТК, ФНС. Тем не менее, по данным ФНС РФ за 2002г. сумма возмещения НДС экспортерам достигла 48% от общего объема поступления налога.1 Цифр же необоснованного возмещения НДС по внутренним операциям в стране не знает никто. В связи с этим решение данной проблемы в Российской Федерации крайне необходимо. Сегодня очевидно, что действующий в настоящее время в России механизм налогообложения добавленной стоимости, основанный на самостоятельном исчислении и уплате налога налогоплательщиками, оказался неприемлем. В судебной практике дела о возмещении "экспортного" НДС занимают существенное место. Само по себе возмещение НДС не является большой правовой проблемой, здесь имеются четкое и непротиворечивое правовое регулирование и практика применения закона. То, что налогоплательщики испытывают определенные затруднения с возмещением, - это проблема не столько юридическая, сколько политико-экономическая. По некоторым данным, бюджет получает от НДС в общей сумме налоговых доходов более 45%, а сумма налоговых вычетов, подлежащих возмещению, составляет более 80% от начисленного размера НДС. Значительная часть налоговых вычетов приходится на случаи применения нулевой налоговой ставки при экспорте. Естественно, что налоговые органы всеми способами стремятся увеличить первую цифру и уменьшить вторую. Тем не менее при рассмотрении арбитражными судами этой категории дел можно увидеть ряд интересных моментов, как арбитражно-процессуальных, так и относящихся к досудебной (и внесудебной) деятельности налогоплательщиков и налоговых органов. В частности, изучая судебную практику рассмотрения споров о возмещении НДС, налогоплательщик может сделать вывод о том, где "соломки подстелить", как построить отношения с инспекцией, чтобы уменьшить вероятность возможного отказа в возмещении в связи с неправильным оформлением документов или их подачей, а налоговые органы могли бы увеличить эффективность своей работы, не ссылаясь в решениях об отказе в возмещении НДС на такие обстоятельства, которые не признаются судами основаниями для отказа в возмещении. При рассмотрении дел о возмещении "экспортного" НДС подлежат исследованию и доказыванию обстоятельства, четко указанные в законе. В соответствии со ст. 164 НК РФ по нулевой ставке облагается реализация товаров, помещенных под таможенный режим экспорта при условии их фактического вывоза за пределы РФ и представления в налоговый орган документов, предусмотренных ст. 165 НК РФ, а также соответствующих работ, услуг. Ст. 165 НК РФ регулирует порядок подтверждения права на получение возмещения при налогообложении при налоговой ставке 0% и содержит перечень документов, представление которых необходимо для подтверждения обоснованности применения такой ставки. Порядок возмещения налога установлен ст. 176 НК РФ. Таким образом, для удовлетворения иска о возмещении НДС налогоплательщик должен изложить и доказать три группы обстоятельств: обоснованность применения "нулевой" налоговой ставки; наличие и размер налоговых вычетов; соблюдение установленного законом порядка возмещения НДС. Для подтверждения обоснованности применения "нулевой" ставки налогоплательщик должен, во-первых, иметь все предусмотренные ст. 165 НК РФ документы (и представить их суду), а во-вторых, доказать, что эти документы были поданы в налоговый орган своевременно, вместе с налоговой декларацией за соответствующий налоговый период. Хотя законом предусмотрен достаточно жесткий перечень документов, это не всегда означает, что суду будет достаточно только их. Особенно характерна ситуация с банковскими выписками. Их наличие является обязательным в соответствии со ст. 165 НК РФ, но сами по себе выписки не всегда подтверждают основания зачисления средств на счет. Чаще из них виден только факт поступления средств. Для того, чтобы доказать поступление экспортной выручки по конкретному контракту, налогоплательщику придется представить дополнительные доказательства: справку из банка, платежные поручения, мемориальные ордера, свифт-сообщения и т.п. Подача подтверждающих документов в налоговый орган и соблюдение времени подачи (с налоговой декларацией) также являются обязательными обстоятельствами для возмещения "экспортного" НДС. Доказательствами могут служить сопроводительные письма с отметкой налогового органа об их получении (желательно, чтобы такие письма содержали подробный перечень приложенных документов, а не просто указание "контракты на ... листах", "ГТД на ... листах"), опись вложения в почтовое отправление и т.п. Подтверждение размера налоговых вычетов (сумм НДС, уплаченных поставщикам экспортированных товаров) не предусмотрено ст. 165 НК РФ. Тем не менее основанием требования о возмещении НДС является факт уплаты НДС поставщикам в заявленном размере, в связи с чем это обстоятельство подлежит доказыванию. В качестве доказательств должны быть представлены договоры с поставщиками, счета-фактуры, товарно-сопроводительные документы, документы, подтверждающие уплату стоимости товара с включением НДС (платежные поручения с выписками банка, доказательства взаимозачетов, бартера, передачи векселей и т.п.). Несмотря на четкость правового регулирования, в судебной практике имеются два спорных момента, связанных с возмещением НДС в форме возврата. Это вопрос об обязательности подачи в налоговый орган заявления о возврате НДС и вопрос о наличии обязательного досудебного порядка урегулирования спора с ответчиком и процессуальных последствиях его несоблюдения. В судебной практике все чаще встречаются случаи, когда суд принимает решение о возврате налога без письменного заявления. Исследовав доказательства и придя к выводу, что есть право на возмещение и условия для возврата НДС, суд тем самым по сути подменяет налоговый орган, поскольку иск о возмещении НДС - это иск об оспаривании действий инспекции, а в такой ситуации бездействие по невозврату обоснованно. Применяя налоговое законодательство в части возврата НДС, суды достаточно часто исходят из некой неправильной идеи: если материалами дела подтверждается, что налогоплательщик имеет право на возврат НДС, его требование подлежит удовлетворению независимо от того, были ли им соблюдены все требования п. 4 ст. 176 НК РФ. Такой подход имел бы право на существование, если бы налоговые споры не относились к спорам, возникающим из административных и иных публичных правоотношений, т.е. при их рассмотрении не подлежала бы проверке правомерность актов и действий (бездействия) налоговых органов. Думается, что большая приверженность букве закона в данном случае не повредила бы, а лишь сослужила хорошую службу прежде всего самим налогоплательщикам, которые с самого начала возникновения правоотношений по возврату НДС, еще до стадии судебного рассмотрения спора, стали бы продумывать и обеспечивать соблюдение каждого требования закона, регулирующего возврат НДС. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.