|

|

МЕНЮ

|

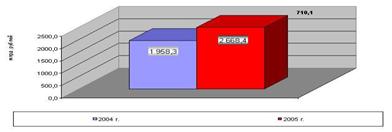

Дипломная работа: Бюджетный федерализм в РФ2.2 Распределение доходов на уровне бюджетной системыПостроение бюджетной системы Российской Федерации основано на Конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система Российской Федерации состоит из трех уровней: 1. федерального бюджета и бюджетов государственных внебюджетных фондов; 2. бюджетов субъектов Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов; 3. местных бюджетов. В настоящее время местные бюджеты разделены на бюджеты двух уровней муниципальных районов и поселений (имеется в виду, что бюджеты городских округов представляют собой объединение бюджетов районов и поселений). [33] Бюджетная система Российской Федерации включает: - федеральный бюджет, - 21 республиканский бюджет республик в составе РФ, - 55 краевых и областных бюджетов и бюджетов городов Москвы и Санкт-Петербурга, - 1 областной бюджет автономной области, - десять окружных бюджетов, автономных округов, - около 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты). Процессы разграничения и распределения налоговых доходов протекают в налогово-бюджетной системе при установлении за каждым уровнем власти и его бюджетом доходных источников на постоянной, среднесрочной и кратковременной основе. Длительность периода поступления отдельно взятого налога в бюджет определенного уровня зависит от степени нуждаемости органа власти, которому принадлежит бюджет-получатель, в налоговых доходах для стабильного финансирования проводимых мероприятий, направленных на развитие инфраструктуры территории, повышение экономической обеспеченности и усиление социальной защищенности населения. Согласно ст. 56, 61.1 и 61.2 БК РФ, с 1 января 2005 г. собственные налоговые доходы федерального бюджета на постоянной основе закрепляются за бюджетами субъектов РФ и местными бюджетами в следующих пропорциях: – налог на доходы физических лиц: 70% – в региональный бюджет, 30% – в местный бюджет; – налог на наследование или дарение: 100% – в региональный бюджет; – единый налог при применении упрощенной системы налогообложения: 90% – в региональный бюджет, 10% – в бюджеты государственных внебюджетных фондов; – единый сельскохозяйственный налог: 30% – в региональный бюджет, 60% – в местный бюджет, 10% – в бюджеты государственных внебюджетных фондов; – единый налог на вмененный доход для отдельных видов деятельности: 90% – в местный бюджет, 10% – в бюджеты государственных внебюджетных фондов[34]. В связи с тем, что пропорции распределения доходов от налога на прибыль организаций между бюджетами разных уровней бюджетной системы до последнего времени менялись ежегодно, данный налог следует рассматривать как формирующий регулирующие налоговые доходы в территориальных бюджетах. Это следует из того, что с 1 января 2003 г. межбюджетное распределение налога на прибыль производилось по налоговым ставкам 7,5%/14,5%/2%, с 1 января 2004 г. – 6% (– 1,5%)/16% (+ 1,5%)/2%, с 1 января 2005 г. – 5% (– 1%)/17% (+ 1%)/2%, а с 1 января 2006 г. – 6,5% (+ 1,5%)/17,5% (+0,5%)/0.[35] Налоговые поступления составляют основную долю доходов государственного бюджета страны, поэтому порядок и регламентация их взимания представляет особую важность. За время существования категории налога и налоговых платежей российское законодательство претерпело массу изменений. Рассмотрим организацию и планирование поступлений федеральных налогов в бюджетную систему в 2005–2007 (январь – ноябрь) гг. В 2005 году в федеральный бюджет страны поступило администрируемых ФНС России доходов 2 668,4 млрд. рублей, что на 710,1 млрд. рублей, или в 1,4 раза больше, чем в 2004 году, (см. рис. 2.2.1).

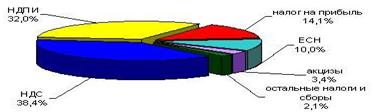

Рис. 2.2.1 Фактически поступило в бюджет Основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями НДС (38,4%), налога на добычу полезных ископаемых (32,0%), налога на прибыль (14,1%), единого социального налога (10,0%) и акцизов (3,4%), (см. рис. 2.2.2).

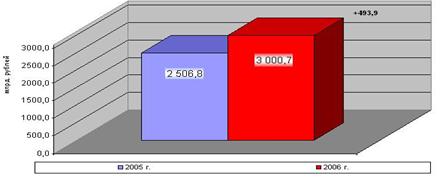

Рис. 2.2.2 Структура поступлений адиминистрируемых ФНС России доходов в федеральных бюджет по видам налогов в 2005 году (в %) Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2005 году составили 377,6 млрд. рублей. По сравнению с 2004 годом они выросли на 171,9 млрд. рублей, или в 1,8 раза. Поступление в бюджетную систему Российской Федерации и государственные внебюджетные фонды доходов, администрируемых ФНС России за 2005 год, а также рассмотрим изменения в процентах к 2004 году, (см. приложение 5). Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2005 году составили 267,5 млрд. рублей и снизились по сравнению с 2004 годом на 39,5%, что связано со снижением налоговой ставки с 1 января 2005 года. Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2005 году составили 1 025,7 млрд. рублей и по сравнению с 2004 годом выросли на 276,6 млрд. рублей, или в 1,4 раза. Суммы, фактически возмещенные налогоплательщикам по налоговой ставке 0 процентов, в 2005 году (по предварительным данным) составили 466,7 млрд. рублей, что на 42,7% больше, чем в 2004 году (темп роста экспорта за январь-ноябрь 2005 года относительно января-ноября 2004 года составил 136,6%). Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2005 году 20,9 млрд. рублей. Поступления по сводной группе акцизов в федеральный бюджет составили в 2005 году 89,5 млрд. рублей и выросли относительно 2004 года на 25,1%. Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2005 году составили 3,6 млрд. рублей, что на 15,3% меньше, чем в 2004 году. В федеральный бюджет в 2005 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 28,9 млрд. рублей, что на 24,2% больше поступлений 2004 года. Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2005 году составили 45,8 млрд. рублей и относительно 2004 года выросли на 14,1%. Налога на добычу полезных ископаемых (далее – НДПИ) в 2005 году поступило в федеральный бюджет 854,5 млрд. рублей, в том числе: на добычу нефти – 761,3 млрд. рублей; на добычу газа горючего природного – 79,2 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 5,0 млрд. рублей. В целом по сравнению с 2004 годом поступления НДПИ выросли в 2 раза, в том числе налога на добычу нефти – более чем в 2,1 раза. Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, поступило 634,1 млрд. рублей, что на 29,8% больше, чем 2004 году. В Фонд социального страхования поступило 53,2 млрд. рублей, что на 23,8% больше, чем в 2004 году, в Федеральный фонд обязательного медицинского страхования – 31,7 млрд. рублей (в 4,9 раза больше) и в территориальные фонды обязательного медицинского страхования – 87,8 млрд. рублей (на 17,5% меньше). Снижение поступлений в территориальные фонды обязательного медицинского страхования обусловлено снижением налоговой ставки с 1 января 2005 года. В 2006 году в федеральный бюджет страны поступило администрируемых ФНС России доходов 3 000,7 млрд. рублей, что на 493,9 млрд. рублей, или на 19,7% больше, чем за 2005 год., (см. рис. 2.2.3).

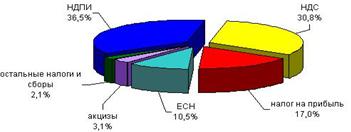

Рис. 2.2.3 Показатели поступления администрируемых ФНС России доходов в федеральный бюджет в 2005–2006 гг. Основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями налога на добычу полезных ископаемых (36,5%) и НДС (30,8%), (см. рис. 2.2.4).

Рис. 2.2.4 Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2006 г. (в %) Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2006 году составили 509,9 млрд. рублей. По сравнению с 2005 годом они выросли на 146,3 млрд. рублей, или в 1,4 раза. Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2006 году составили 315,8 млрд. рублей и выросли по сравнению с 2005 годом на 18,1%. Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2006 году составили 924,2 млрд. рублей и по сравнению с 2005 годом выросли на 36,2 млрд. рублей, или на 4,1%. Суммы, фактически возмещенные налогоплательщикам по налоговой ставке 0 процентов, в 2006 году (по предварительным данным) составили 708,3 млрд. рублей, что в 1,3 раза больше, чем в 2005 году. Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2006 году 27,2 млрд. рублей, что на 6,3 млрд. рублей, или в 1,3 раза больше, чем в 2005 году. Поступления по сводной группе акцизов в федеральный бюджет составили в 2006 году 93,2 млрд. рублей и выросли относительно 2005 года на 16,5%. Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2006 году составили 4,1 млрд. рублей, или на 14,0% больше, чем в 2005 году. В федеральный бюджет в 2006 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 35,5 млрд. рублей, что на 22,8% больше поступлений 2005 года. Поступления акцизов на нефтепродукты в федеральный бюджет в 2006 году составили 50,1 млрд. рублей и относительно 2005 года выросли на 9,3%.

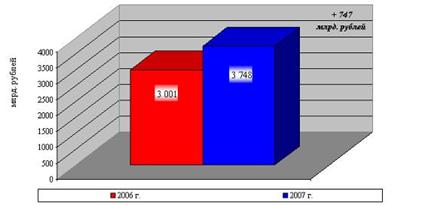

Рис. 2.2.5 Показатели поступления администрируемых ФНС России доходов в федеральный бюджет в январе – ноябре 2005–2006 гг.[36] Налога на добычу полезных ископаемых (далее – НДПИ) в 2006 году поступило в федеральный бюджет 1 094,3 млрд. рублей, в том числе на добычу нефти – 986,5 млрд. рублей, на добычу газа горючего природного – 89,9 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 7,2 млрд. рублей. По сравнению с 2005 годом поступления НДПИ выросли в 1,3 раза. Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, поступило 796,2 млрд. рублей, что на 25,6% больше, чем в 2005 году. В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) поступило 57,7 млрд. рублей, что на 8,5% больше, чем в 2005 году, в Федеральный фонд обязательного медицинского страхования – 55,8 млрд. рублей (в 1,8 раза больше) и в территориальные фонды обязательного медицинского страхования – 105,5 млрд. рублей (на 20,1% больше). Всего в 2007 году в федеральный бюджет Российской Федерации поступило 3 747,6 млрд. рублей администрируемых доходов, что на 24,9% больше, чем в 2006 году.

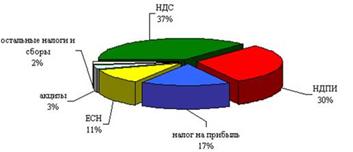

Рис. 2.2.6 Показатели поступления администрируемых ФНС России доходов в федеральный бюджет в 2006–2007 гг. Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (37%) и налога на добычу полезных ископаемых (30%).

Рис. 2.2.7 Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2007 г. (в %) Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2007 году составили 641,3 млрд. рублей. По сравнению с 2006 годом поступления выросли на 131,4 млрд. рублей, или на 25,8%. Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2007 году составили 405,0 млрд. рублей и выросли по сравнению с 2006 годом на 28,2%. Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2007 году 34,3 млрд. рублей, что на 26,2% больше, чем в 2006 году. Поступления по сводной группе акцизов в федеральный бюджет составили в 2007 году 108,8 млрд. рублей и выросли относительно 2006 года на 16,7%. Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2007 году составили 4,3 млрд. рублей, что на 5,3% больше, чем в 2006 году. В федеральный бюджет в 2007 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 49,3 млрд. рублей, что на 39,1% больше поступлений 2006 года. Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2007 году составили 52,1 млрд. рублей, что на 4% больше, чем в 2006 году. Налога на добычу полезных ископаемых (далее – НДПИ) в 2007 году поступило в федеральный бюджет 1 122,9 млрд. рублей, в том числе на добычу нефти – 1 017,3 млрд. рублей, на добычу газа горючего природного – 88,3 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 7,2 млрд. рублей. По сравнению с 2006 годом поступления НДПИ выросли на 2,6%. Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2007 году поступило 1 014,9 млрд. рублей, что на 27,5% больше, чем в 2006 году. В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в 2007 году поступило 64,1 млрд. рублей, что на 11,0% больше, чем в 2006 году. В Федеральный фонд обязательного медицинского страхования в 2007 году поступило 71,8 млрд. рублей, что на 28,8% больше, чем в 2006 году. В территориальные фонды обязательного медицинского страхования в 2007 году поступило 132,5 млрд. рублей, или на 25,6% больше, чем в 2006 году. Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды за 2006–2007 гг. (представлен в приложение 6).

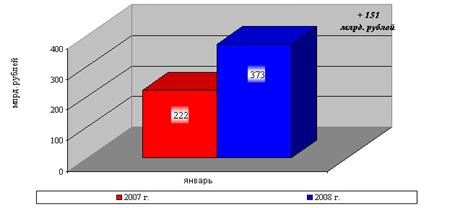

Рис. 2.2.8 Показатели поступления администрируемых ФНС России доходов в федеральный бюджет в январе 2007–2008 гг.[37] Всего в январе 2008 года в федеральный бюджет Российской Федерации поступило 372,7 млрд. рублей администрируемых доходов, что на 67,8% больше, чем в январе 2007 года. Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (46%) и налога на добычу полезных ископаемых (33%).

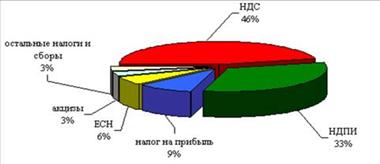

Рис. 2.2.9 Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в январе 2008 г. (в %) Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в январе 2008 года составили 32,3 млрд. рублей. По сравнению с январем 2007 года поступления выросли на 5,8 млрд. рублей, или на 22,1%. Поступления единого социального налога, зачисляемого в федеральный бюджет, в январе 2008 года составили 24,2 млрд. рублей и выросли по сравнению с январем 2007 года на 26,3%. Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе 2008 года составили 173,3 млрд. рублей и по сравнению с январем 2007 года выросли в 2,1 раза. Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в январе 2008 года 3,0 млрд. рублей, что на 25,5% больше, чем в январе 2007 года. Поступления по сводной группе акцизов в федеральный бюджет составили в январе 2008 года 11,3 млрд. рублей и выросли относительно января 2007 года на 40,6%. Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в январе 2008 года составили 0,3 млрд. рублей, что на 32,9% меньше, чем в январе 2007 года. В федеральный бюджет в январе 2008 года мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 5,6 млрд. рублей, что на 36,1% больше поступлений января 2007 года. Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в январе 2008 года составили 5,3 млрд. рублей, что в полтора раза больше, чем в январе 2007 года. Налога на

добычу полезных ископаемых (далее – НДПИ) в январе 2008 года поступило в

федеральный бюджет 123,4 млрд. рублей, в том числе на добычу нефти – 113,6

млрд. рублей, на добычу газа горючего По сравнению с январем 2007 года поступления НДПИ выросли в 1,6 раза. Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в январе 2008 года поступило 61,7 млрд. рублей, что на 23,8% больше, чем в январе 2007 года. В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в январе 2008 года поступило 4,0 млрд. рублей, что на 5,3% больше, чем в январе 2007 года. В Федеральный фонд обязательного медицинского страхования в январе 2008 года поступило 4,6 млрд. рублей, что на 27,1% больше, чем в январе 2007 года. В территориальные фонды обязательного медицинского страхования в январе 2008 года поступило 8,4 млрд. рублей, или на 21,3% больше, чем в январе 2007 года. Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды за январь 2007–2008 гг. В данной главе был проведен анализ реализации бюджетного федерализма в РФ, а именно распределение расходов и доходов на уровням бюджетной системы за период 2004–2008 гг., исходя из этого можно сделать следующие выводы: расходы бюджета с каждым годом (2004–2007 гг.) увеличивались, всего расходов за 2004 г. – 2 768 085 767,0, за 2005 г. – 3 539 450 558,3, и в 2007 г. составили – 4 431 076 807,1 млн. руб. Темпы роста непроцентных расходов федерального бюджета в 2007 году в реальном выражении (17,4%) превысили прогнозируемые темпы роста ВВП. В результате объем непроцентных расходов федерального бюджета возросло с 15,4% ВВП в 2006 году до 17,0% ВВП в 2007 году и лишь в 2008–2009 году планируется его снижение до 16,6–16,8% ВВП. Расходы консолидированных бюджетов субъектов Российской Федерации по оценке, увеличатся на 23,8 процента. В расчетах расходов консолидированных бюджетов субъектов Российской Федерации учтено повышение оплаты труда работников бюджетной сферы на 15% с 1 сентября 2007 года, что соответствует темпам роста оплаты труда для работников бюджетной сферы, финансируемых из федерального бюджета. На 2008 финансовый год: – прогнозируемый объем валового внутреннего продукта в размере 35 000,0 млрд. рублей; – уровень инфляции не превысит 7,0 процента (декабрь 2008 года к декабрю 2007 года); – прогнозируемый общий объем доходов федерального бюджета в сумме 6 644 447 448,0 тыс. рублей, в том числе прогнозируемый объем нефтегазовых доходов федерального бюджета в сумме 2 383 112 818,0 тыс. рублей; – общий объем расходов федерального бюджета в сумме 6 570 297 744,0 тыс. рублей; – объем нефтегазового трансферта в сумме 2 135 000 000,0 тыс. рублей; – нормативная величина Резервного фонда в сумме 3 500 000 000,0 тыс. рублей; – верхний предел государственного внутреннего долга Российской Федерации на 1 января 2009 года в сумме 1 824 700 718,8 тыс. рублей; – верхний предел государственного внешнего долга Российской Федерации на 1 января 2009 года в сумме 43,3 млрд. долларов США, или 32,1 млрд. евро; – прогнозируемый профицит федерального бюджета в сумме 74 149 704,0 тыс. рублей. На плановый период 2009–2010 годов: – прогнозируемый объем валового внутреннего продукта в размере соответственно 39 690,0 млрд. рублей и 44 800,0 млрд. рублей; – уровень инфляции не превысит соответственно 6,5 процента (декабрь 2009 года к декабрю 2008 года) и 6,0 процента (декабрь 2010 года к декабрю 2009 года); Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.