|

|

МЕНЮ

|

Дипломная работа: Анализ кредиторской задолжности и её влияние на финансовое состояние организации3.4 Анализ влияния кредиторской задолженности на показатели платежеспособности и финансовой устойчивости ООО «КЦ»ПРОФИ» Статьи кредиторской задолженности участвуют в расчете различных коэффициентов платежеспособности и финансовой устойчивости, которые приведены в таблице 3.4 ( таблица 3.4). Анализ этих коэффициентов осуществляется на начало и конец 2010 года, приводится их сравнительная оценка, а также рассматривается, какое влияние на эти показатели оказывает кредиторская задолженность организации ООО «КЦ»ПРОФИ». Таблица 3.4 - Коэффициенты платежеспособности и финансовой устойчивости

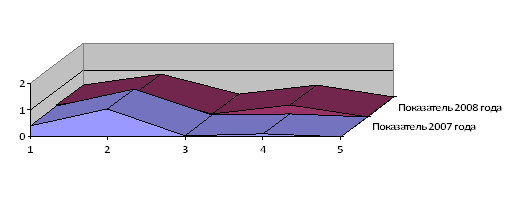

Представим полученные данные коэффициентов платежеспособности и финансовой устойчивости на основании рисунка ( рисунок 3.3), где: (1) - Частный коэффициент покрытия (Кпч); (2) - Общий коэффициент покрытия текущих обязательств оборотными активами (Кпо); (2) - Коэффициент задолженности другим организациям (Кз); (3) - Коэффициент задолженности фискальной системе (Кф); (4) - Коэффициент внутреннего долга (Кд).

Рисунок 3.3 - Показателей платежеспособности и финансовой устойчивости Проведенный анализ показателей платежеспособности ООО «КЦ»ПРОФИ» ( таблица 3.4) показал, что частный коэффициент покрытия на конец 2010 г. увеличился на 0,02 пункта и составил 0,44. Увеличение данного показателя говорит об увеличении уровня ликвидности этого вида актива и о снижении убытков организации. Увеличение данного показателя произошло за счет того, что кредиторская задолженность организации на конец 2010 года сократилась на 2257 тыс. р. и составила 19859 тыс. р., так же произошло снижение суммы дебиторской задолженности организации на 552 тыс. р. (8668-9220). Следовательно, при увеличении показателя кредиторской задолженности и неизменности или снижении показателя дебиторской задолженности частный коэффициент покрытия будет снижаться, это будет свидетельствовать о том, что показателя дебиторской задолженности организации не будет хватать на покрытие кредиторской задолженности. Общий коэффициент покрытия текущих обязательств оборотными активами показывает, насколько текущие обязательства покрываются оборотными активами организации. На конец 2010 года общий коэффициент покрытия текущих обязательств оборотными активами имел тенденцию к снижению (на 0,2 доли), так как на конец отчетного периода произошло снижение наиболее ликвидных активов организации на 4484 тыс. р. (20768-25252). Увеличение показателя кредиторской задолженности, входящей в состав краткосрочных обязательств, приведет к снижению коэффициента покрытия текущих обязательств оборотными активами, это является негативной тенденцией, которая приводит к ухудшению платежеспособности организации и к затруднениям при погашении текущих долгосрочных и краткосрочных обязательств.Коэффициент задолженности другим организациям на конец 2010 года вырос на 0,32 пункта, данное увеличение произошло за счет того, что на конец 2010 года организация начинает погашать задолженность перед прочими кредиторами организации, входящими в состав кредиторской задолженности. Это свидетельствует о том, что в 2010 году организация начинает восстанавливать свою платежеспособность. Рост этого коэффициента является отрицательной тенденцией, свидетельствующей об увеличении обязательств пред бюджетом, не обеспеченных достаточной суммой выручки. Коэффициента задолженности фискальной системе на конец 2010 года увеличился на 0,06 пункта, рост этого коэффициента является отрицательной тенденцией, свидетельствующей об увеличении кредиторской задолженности в составе обязательств пред бюджетом, не обеспеченных достаточной суммой выручки. Коэффициент внутреннего долга на конец 2010 года увеличился на 0,00029 пункта, данный показатель характеризует общую степень платежеспособности и распределение показателя по видам задолженности, отнесенным к среднемесячной выручке. Увеличение данного показателя свидетельствует о том, что увеличилась кредиторская задолженность по налогам и сборам организации в 2010 году, это является отрицательной тенденцией, так как оптимальное значение коэффициента достигается при снижении показателя числителя и росте суммы знаменателя. Предлагаемая группировка показателей кредиторской задолженности и их оценка позволят при составлении годовой отчетности представить и проанализировать в пояснительной записке состояние расчетно-платежной дисциплины в организации. 3.5 Рекомендации по эффективному управлению кредиторской задолженностиДля того чтобы эффективно управлять долгами компании необходимо, в первую очередь, определить их оптимальную структуру для конкретного предприятия и в конкретной ситуации: составить бюджет кредиторской задолженности, разработать систему показателей (коэффициентов), характеризующих, как количественную, так и качественную оценку состояния и развития отношений с кредиторами компании и принять определенные значения таких показателей за плановые Вторым шагом в процессе оптимизации кредиторской задолженности должен быть анализ соответствия фактических показателей их рамочному уровню, а также анализ причин возникших отклонений. На третьем этапе, в зависимости от выявленных несоответствий и причин их возникновения, должен быть разработан и осуществлен комплекс практических мероприятий по приведению структуры долгов в соответствие с плановыми (оптимальными) параметрами. Стратегический подход.Для того чтобы отношения с кредиторами максимально соответствовали целям обеспечения финансовой устойчивости (безопасности) компании и увеличению ее прибыльности и конкурентоспособности, менеджменту компании необходимо выработать четкую стратегическую линию в отношении характера привлечения и использования заемного капитала. Первый основополагающий вопрос, который в связи с этим встает перед руководством фирмы это: вести бизнес за счет собственных или привлеченных средств? Второй "дилеммой" является количественное соотношение собственного и заемного капитала. Ответы на данные вопросы зависят от множества факторов как внешнего (отраслевые особенности, макроэкономические показатели, состояние конкурентной среды и т.д.), так и внутреннего (корпоративного) порядка (возможности учредителей, кредитоспособность, оборачиваемость активов, уровень рентабельности, дефицит денежных средств, краткосрочные цели и задачи, долгосрочные планы компании и многое другое). Принято считать, что предприятие, которое пользуется в процессе своей хозяйственной деятельности только собственным капиталом, обладает максимальной устойчивостью. Однако такое допущение в корне не верно. С точки зрения конкурентной борьбы на рынке не имеет значения, какими капиталами оперирует бизнес: своими или заемными. Единственная разница может заключаться в различиях стоимости этих двух категорий капитала. Кредиторы готовы кредитовать чей-то бизнес только в обмен на определенный (иногда довольно высокий) доход (процент). При этом даже собственный капитал не является "бесплатным", так как вложения производятся в надежде получить прибыль, выше той, которую платят банки по депозитным счетам. С точки зрения стратегического развития компании отправной точкой должны быть: размер и динамика прибыльности бизнеса, которые напрямую зависят от размера занимаемой на рынке доли, ценовой политики и размера издержек производства (обращения). Вопрос же источников финансирования бизнеса является, по отношению к целям достижения конкурентоспособности предприятия, вторичным. В ходе разработки стратегии кредитования собственного бизнеса нужно исходить из решения следующих первоочередных задач - максимизации прибыли компании, минимизации издержек, достижения динамичного развития компании (расширенное воспроизводство), утверждения конкурентоспособности - которые, в конечном итоге и определяют финансовую устойчивость компании. Финансирование данных задач должно быть достигнуто в полном объеме. Для этого, после использования всех собственных источников финансирования (собственный капитал и прибыль - наиболее дешевые ресурсы), должны быть в заданном объеме привлечены заемные средства кредиторов. При этом наиболее весомым ограничивающим фактором в процессе планирования использования заемного капитала необходимо считать его стоимость, которая должна позволять сохранить рентабельность бизнеса на достаточном уровне. Тактические особенности.Следующим этапом в ходе разработки политики использования кредитных ресурсов является определение наиболее приемлемых тактических подходов. Существует несколько потенциальных возможностей привлечения заемных средств: - средства инвесторов (расширение уставного фонда, совместный бизнес); - банковский или финансовый кредит (в том числе выпуск облигаций); - товарный кредит (отсрочка оплаты поставщикам); - использование собственного "экономического превосходства". Средства инвесторов. Так как, процесс привлечения дополнительных финансовых ресурсов для целей собственного бизнеса рассматривается нами с точки зрения максимизации безопасности данного процесса, то следует остановиться на двух наиболее важных, в данном аспекте, характеристиках этого способа займа. Первая - относительная дешевизна: как правило, инвесторы, обменивающие свои средства на корпоративные права (доли, акции) рассчитывают на дивиденды, которые фиксируются в учредительных документах (или устанавливаются на собрании участников) в виде процентов. При этом в случае отсутствия прибыли на предприятии, вложенный в дело капитал может быть "бесплатным". Вторая особенность - возможность инвесторов влиять на процессы управления в созданном хозяйственном обществе (право голоса на собрании акционеров или участников). Поэтому следует позаботиться о сохранении контрольного пакета. Иначе ваш, изначально собственный капитал, может превратиться в капитал, переданный в займы новому инвестору. Отсюда следует вывод о явной ограниченности размеров привлекаемых средств корпоративных инвесторов: в общем случае их не должно быть больше ваших первоначальных инвестиций: даже если акции (паи) "распылены" между несколькими держателями, то все равно остается риск (особенно если речь идет об успешном предприятии) сосредоточения корпоративных прав под единым контролем. Финансовый (денежный) кредит, как правило, предоставляется банками. Это один из наиболее дорогостоящих видов кредитных ресурсов. Ограничивающие факторы: высокий процент, необходимость надежного обеспечения, "создание" солидных балансовых показателей. Не смотря на "дороговизну" и "проблематичность" привлечения, возможности банковского кредита (в отличие от инвестиционного) должны быть использованы компанией на все 100%. Если проект, реализуемый компанией действительно "рассчитан" на конкурентоспособный уровень рентабельности, то прибыль, полученная от использования финансового кредита всегда будет превышать необходимый к уплате процент. Банки хотя и дают предпочтение такому виду обеспечения предоставленных кредитов, как залог, но могут довольствоваться и гарантией третьего лица (если имеются платежеспособные учредители или другие заинтересованные лица). Балансовые показатели также обладают некоторой "гибкостью", как в процессе их формирования, так и в ходе их восприятия принимающей стороной. Наличие презентабельных отчетных показателей, хотя и выступает обязательным условием для банковского служащего, но может, в какой-то степени, игнорироваться в виду наличия реальных гарантий и обеспечения предоставляемого кредита. Одним существенным недостатком финансовых заемных средств, особенно в сравнении с инвестиционными, является наличие строго определенных сроков их возврата. Товарный кредит. Основной положительной отличительной чертой данной разновидности получения заемных средств является наиболее простой (не заформализированный) способ привлечения. Товарный кредит, как правило, не требует (в отличие от финансового) привлечения залога и не связан со значительными расходами и продолжительностью оформления (в отличие от инвестиций). В отечественных условиях товарный кредит между юридическими лицами чаще всего представляет собой поставку товаров (работ, услуг) по договору купли-продажи с отсрочкой платежа. При этом, на первый взгляд, может показаться, что данный "кредит" предоставляется бесплатно, так как договор не предусматривает необходимости начисления и уплаты процентного (или какого-либо иного) дохода в пользу поставщика. Однако следует заметить, что поставщики (и украинские в том числе) прекрасно понимают (иногда только на эмпирическом уровне) принципы изменения стоимости денег во времени, а также способны достаточно точно оценивать размеры "упущенной выгоды" от торможения оборачиваемости активов, замороженных в дебиторской задолженности предприятия. Поэтому компенсация таких потерь закладывается в цену товаров, которая может колебаться в зависимости от сроков предоставленной отсрочки. Там, где контроль за недополученной прибылью значительно ослаблен (госпредприятия, крупные акционерные и промышленные компании) потери, связанные с товарным кредитованием зачастую компенсируются за счет "неформальных" платежей руководству или служащим компании. Законодательство, помимо беспроцентных товарно-кредитных отношений между предприятиями, содержит возможность предоставления/получения товарного кредита и под процент ( ЗУ "О налогообложении прибыли предприятий"). Следует отметить, что товарный кредит наибольшее распространение получил в связи с реализацией промышленных товаров населению. Корпоративный же менталитет украинских предпринимателей, в основном, пока не готов "смириться" с необходимостью платить проценты за "висящую" кредиторскую задолженность, поэтому гораздо проще продать товар по "завышенной" цене, чем вести речь о каких-то процентах, которые являются более "справедливой" формой компенсации, так как зависят от сроков оплаты. Экономическое превосходство. Очень часто строится и на отношениях товарного кредита и на других разновидностях кредитования. Суть использования преимуществ, связанных с собственным экономическим превосходством, заключается в возможности диктовать и навязывать поставщику (кредитору) собственные "правила" игры на рынке и характер договорных отношений (или, как это зачастую происходит - нарушать эти самые договорные отношения без "особых" последствий для собственного "превосходящего" бизнеса). Экономическое превосходство заемщика пред кредитором может возникать в силу следующих обстоятельств: - монопольное положение покупателя на рынке (монопсония); - различия в экономических потенциалах совокупные активы покупателя значительно превосходят активы поставщика; - маркетинговые преимущества (например, мелкий или начинающий производитель, стремящийся продвинуть свою продукцию (торговую марку) в сеть крупных супермаркетов или элитных магазинов не в "состоянии" диктовать свои условия или требовать выполнения "всех" обязательств, так как может оказаться без "нужного" заказчика); - покупатель "обнаружил" организационные недостатки в управлении дебиторской задолженностью у кредитора ("пробелы" в учете и контроле, юридическая "несостоятельность" и т.д.). Как показывает практическая деятельность, ни одно предприятие не может обойтись без, хотя бы незначительной, кредиторской задолженности, которая всегда существует в связи с особенностями бюджетных, арендных и прочих периодических платежей: оплаты труда, поставки ТМЦ без предварительной оплаты и т.д. Данный вид кредиторской задолженности нужно рассматривать, как "неизбежный". Она хотя и позволяет временно использовать "чужие" средства в собственном коммерческом обороте, но не имеет принципиального значения, если такие платежи будут осуществлены в установленные сроки. Менеджеры компаний в своем стремлении максимально использовать возможности всех доступных кредитных средств, в том числе и в виде задержек по зарплате, нарушения сроков плановых платежей поставщикам и т. д., должны оценивать "возможности" каждого отдельного вида платежей индивидуально, так как последствия таких "отсрочек" могут иметь различные последствия, не только в зависимости от вида платежа, но и в зависимости от конкретного "невольного" кредитора. Структурные показатели.Как мы уже сказали выше, для того чтобы оптимизировать кредиторскую задолженность необходимо определить ее "плановые" характеристики. Наиболее часто используемый коэффициент, связанный с оценкой кредиторской задолженности предприятия - это коэффициент ликвидности, который рассчитывается как отношение величины оборотного капитала к краткосрочным долговым обязательствам. Менеджеры и финансисты также часто используют, так называемый коэффициент "кислотного теста", который представляет собой отношение разницы между текущими активами и стоимостью товарно-материальных активов к текущим обязательствам. И первый и второй показатели должны характеризовать способность предприятия покрывать свои обязательства перед кредиторами. Эти коэффициенты обладают двумя существенными недостатками: - они оперируют такими понятиями как "краткосрочные" или "текущие" обязательства, срок которых может колебаться от одного дня до одного года. Поэтому не учитывается более детально соотношение сроков платежей в составе как кредиторской, так и дебиторской задолженностей; - расчет производится, как правило, на дату баланса, или какой либо иной фиксированный момент, что не может в полной мере говорить о действительном состоянии ликвидности компании. Это связано с влиянием множества различных (в том числе и случайных) обстоятельств в какой-то определенный момент (например, на дату баланса предприятие получило "грант" или "дотацию", что не ведет к увеличению кредиторской задолженности, а на следующий день возвратило их). Устранить подобные "недочеты" в системе анализа состояния предприятия позволяют:В первом случае - например, проведение расчетов с использованием более дискретных значений (распределение задолженностей по месячным периодам или (если необходимо) недельным периодам). Во втором случае - определять среднемесячное или среднегодовое значение коэффициента ликвидности и других аналогичных показателей. Одним из наиболее оптимальных рамочных показателей здорового состояния компании можно назвать ситуацию, когда кредиторская задолженность не превышает дебиторскую. При этом, как мы уже отмечали, данное "непревышение" должно быть достигнуто в отношении как можно более дискретного ряда значений (сроков): годовая кредиторская задолженность должна быть не больше годовой дебиторской, месячная и 5-ти дневная кредиторская не более месячной и 5-ти дневной дебиторской соответственно и т.д. При достижении данного "временного баланса" дебиторской и кредиторской задолженности, необходимо также достичь и "баланса их стоимости": то есть в данной ситуации процентные и прочие расходы, связанные с обслуживанием кредиторской задолженности (как минимум) не должны превышать доходы, вызванные выгодами, которые связаны с самим фактом отсрочки собственной дебиторской задолженности (при этом "нормальный" размер наценки в расчет не принимается). Для того чтобы определить степень зависимости компании от кредиторской задолженности необходимо рассчитать несколько следующих показателей. Коэффициент зависимости предприятия от кредиторской задолженности. Рассчитывается как отношение суммы заемных средств к общей сумме активов предприятия. Этот коэффициент дает представление о том, на сколько активы предприятия сформированы за счет кредиторов. Коэффициент самофинансирования предприятия. Рассчитывается, как отношение собственного капитала (части уставного фонда) к привлеченному. Данный показатель позволяет отслеживать не только процент собственного капитала, но и возможности управления всей компанией. Баланс задолженностей. Определяется как отношение суммы кредиторской задолженности к сумме дебиторской задолженности. Данный баланс следует составлять с учетом сроков двух этих видов задолженностей. При этом желательный уровень соотношения во многом зависит от той стратегии, которая принята на предприятии (агрессивная, консервативная или умеренная). Описанные выше экономические показатели дают, в основном, количественную оценку кредиторской задолженности. Для более полного анализа состоя кредиторской задолженности, следует дать и качественную характеристику данных пассивов. Коэффициент времени. Определяется как отношение средневзвешенного показателя срока погашения кредиторской задолженности к средневзвешенному показателю срока оплаты по дебиторской задолженности. При этом средний срок погашения кредиторской задолженности необходимо удерживать на уровне не ниже, чем те усредненные сроки, которые должны соблюдать дебиторы предприятия. Коэффициент рентабельности кредиторской задолженности. Определяется как отношение суммы прибыли к сумме кредиторской задолженности, которые отражены в балансе. Данный показатель характеризует эффективность привлеченных средств и его особенно целесообразно анализировать по периодам. При этом должна быть определена зависимость динамики изменений этого коэффициента от тех основных факторов, которые повлияли на его рост или снижение (изменения сроков возврата, структуры кредиторов, средних размеров и стоимости кредиторской задолженности и т.д.). ЗАКЛЮЧЕНИЕ В курсовой работе были рассмотрены вопросы, касающиеся анализа кредиторской задолженности. В ходе раскрытия данной проблемы были даны основные понятия и сущность кредиторской задолженности, описаны цели и задачи анализа долговых обязательств и возможности их прогнозирования. Была раскрыта динамика, структура и оборачиваемость кредиторской задолженности, так же были рассмотрены различные методики анализа кредиторской задолженности и предложены рекомендации по эффективному использованию кредиторской задолженности. Анализ кредиторской задолженности необходим не только руководству и главному бухгалтеру организации, но и работникам ее финансовой и юридической служб, руководителям отделов маркетинга и продаж, аудиторам для того, чтобы дать объективную оценку финансового состояния организации, реальности погашения и обеспечения ее обязательств. Для этого в бухгалтерском учете создана целостная система регистров, счетов и субсчетов, методов учета и контроля долговых обязательств, которая постоянно совершенствуется. Значительный импульс этому дал переход российской экономики на рыночные условия. Появились новые виды дебиторской и кредиторской задолженности, возросла роль долговых обязательств в экономике организаций. В условиях рынка ни одна из них не может обходиться без долговых обязательств, одновременно являясь и дебитором, и кредитором. Несомненно, полезен такой анализ поставщикам и подрядчикам, работникам налоговых органов, финансовых служб - всем, кто имеет или намерен иметь хозяйственные отношения с организацией, чтобы убедиться в ее способности платить по обязательствам. Особое значение анализ кредиторской задолженности организаций имеет для банков и других кредитных учреждений, для инвестиционных фондов и компаний, которые, прежде чем предоставить кредит или осуществить финансовые вложения, с особой тщательностью анализируют бухгалтерскую отчетность клиентов, в том числе и их долговые обязательства. Многие банки и инвестиционные компании имеют в своем штате финансовых и кредитных аналитиков или пользуются услугами сторонних специалистов. Наиболее обстоятельно свои долговые обязательства должны анализировать сами экономические субъекты для нужд управления финансовой деятельностью и информирования акционеров и других собственников. Вот почему данные о кредиторской задолженности раскрываются в годовой бухгалтерской отчетности. По результатам проведенного исследования ООО «КЦ»ПРОФИ» можно сделать следующие выводы: Как недостаток в организации бухгалтерского учёта кредиторской задолженности на предприятии можно отметить то, что в учётной политике не предусмотрено создание резерва по сомнительным долгам. ООО «КЦ»ПРОФИ» рекомендуется создавать резерв по сомнительным долгам. Учитывая, что отражение резерва в бухгалтерском учёте законодательно не прописано, целесообразно ООО «КЦ»ПРОФИ» предусмотреть в учётной политике формирование резерва по сомнительным долгам в бухгалтерском учёте по тем же правилам, что и в налоговом учёте. Преимущество будет заключаться в том, что: 1. Для начисления налога на прибыль можно использовать данные бухгалтерского учёта, не корректируя их; 2. Не нужно исчислять и отражать в бухгалтерском учёте разницы, прописанные в ПБУ 18/02. Результаты анализа позволяют сделать следующие выводы. По результатам анализа кредиторской задолженности в 2010 году наибольший удельный вес в структуре кредиторской задолженности: занимает задолженность прочих кредиторов – 62.43 %, задолженность перед поставщиками и подрядчиками – 37.11 %. Анализ изменения структуры кредиторской задолженности показал, что существенных изменений в ней не произошло. Значительнее всего снизилась доля задолженности прочим кредиторам на 5586 тыс. р., и увеличилась задолженность поставщикам и подрядчикам организации на 3204 тыс. р. ООО «КЦ»ПРОФИ» можно предложить следующие рекомендации по совершенствованию системы управления кредиторской задолженностью: - ужесточить механизм истребования долга. Для этого предприятию рекомендуется применять систему штрафов, что должно быть предусмотрено в условиях договора с контрагентами. Кроме того, в условиях договора необходимо предусматривать сроки расчётов за отпускаемую предприятием продукцию; - ежемесячно сверять расчёты с покупателями. Ежемесячная проверка дебиторской задолженности позволит высвободить из оборота значительные средства, которые могут быть направлены на погашение задолженности кредитора. Список использованной литературы 1. Акчурина Е.В., Солодко Л.П. Бухгалтерский финансовый учет / Акчурина Е.В., Солодко Л.П. - М.: Издательство «Экзамен». 2004. – 416 с. 2. Баканов М.И., Шеремет А.Д. Теория экономического анализы: учебник / Баканов М.И., Шеремет А.Д. - М.: Финансы и статистика. 2002. – 360 с. 3. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер.с англ./ Научн. ред. перевода чл.-корр. РАН И.И. Елисеева. Гл. редактор серии проф. Я.В. Соколов. - М.: Финансы и статистика. 2003. - 624 с. 4. Бухгалтерская (финансовая) отчетность организации: Учебное пособие / Вед. ред. Улановская Е.А. - М.: Финансы и статистика. 2004. – 152 с. 5. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие. - 2-е изд. - М.: Издательство «Дело и Сервис». 2004. — 336 с. 6. Заббарова О.А. Бухгалтерская (финансовая) отчетность организации; Учебное пособие. - М.: Эксмо. 2009. 320 с. 7. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Алексеева А.И., Васильев Ю.В., Малеева А.В., Ушвицкий Л.И.. - М.: Финансы и статистика. 2006. - 672 с. 8. Маркарьян Э.А., Г.П. Герасименко, С.Э. Маркарьян. Финансовый анализ / Маркарьян Э.А., Г.П. Герасименко, С.Э. Маркарьян. – Ростов на Дону. 2001 г. – 316 с. 9. Парушина Н.В. Анализ дебиторской и кредиторской задолженности / Парушина Н.В. – М.: Бухгалтерский учет. 2002. - №4. 10. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утверждено приказом Минфина РФ от 06.05.1999 № 32-н. 11. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом Минфина РФ от 06.05.1999 № 33-н. 12. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утверждена приказам Министерства Финансов РФ от 09.12.1998 г. № 60-н. 13. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утверждено приказом Минфина РФ от 19.11.2002 г. № 114-н. 14. Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Савицкая Г. В.: 4-е изд., перераб. и доп. — Минск: 000 «Новое знание». 2000. - 688 с. 15. Савицкая, Г.В. Экономический анализ: учеб. / Савицкая Г.В. - 11-е изд., испр. и доп. — М.: Новое знание. 2005. - 651 с. 16. Сысоева И.А., Дебиторская и кредиторская задолженность // Бухгалтерский учёт, 2004. - №1. 17. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа - М.: ИНФРА-М, 2002. 18. Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов / Чуев И.Н., Чуева Л.Н. – М.: Издательско-торговая корпорация «Дашков и Ко». 2006. – 368 с. |