|

|

МЕНЮ

|

Реферат: Государственный бюджет России, проблемы преодоления его дефицитаРасширение деятельности государства привело к созданию большого количества специальных фондов, названия которых, как правило, объясняли и цель расходования средств. Такая множественность фондов усложняла деятельность государства, поэтому на основе объединения различных фондов и был создан государственный бюджет. Однако многие внебюджетные фонды сохранили свое значение и продолжали существовать наряду с государственным бюджетом. Специальные фонды или счета существуют в Германии, во Франции, в Англии, в Японии, в США и целом ряде других государств. «Так, в рамках федерального бюджета США насчитывается более 800 подобных фондов»[12]. За счет их средств в отдельные периоды финансировалось более 50% государственных расходов. Специальные счета создавались для правительственной предпринимательской деятельности, строительства, управления денежной системой и государственным долгом, национального страхования. Методы формирования специальных фондов следующие: специальные налоги и сборы; ассигнования из центрального и местных (региональных) бюджетов; специальные займы; добровольные поступления. Кроме, того, средства в фонды могут поступать за счет капитализации части временно свободных средств (покупка ценных бумаг, инвестиции). По срокам действия специальные фонды подразделяются на постоянные и временные, которые прекращают свое существование после выполнения возложенных на них задач. По принадлежности различают государственные, местные и межгосударственные фонды. Наибольшее значение среди межгосударственных фондов имеют Международный валютный фонд, Международный банк реконструкции и развития, бюджетная комиссия Европейских сообществ. По целям выделяют социальные фонды, фонды личного и имущественного страхования, экономические, кредитные, научно-исследовательские, инвестиционные, конъюнктурные, экологические, военно-политические фонды. В России, в отличие от зарубежных государств, исторически сложилась иная система осуществления государственных расходов. Составлялись два вида бюджетов: обыкновенный и чрезвычайный. Обыкновенный бюджет формировался из традиционных, относительно постоянных доходов и направлялся на финансирование расходов, связанных с осуществлением основных функций государства. Чрезвычайный бюджет фактически выполнял функции специальных фондов, он не утверждался, не публиковался и содержался в тайне. За счет его средств погашался государственный долг, покрывались убытки, вызванные войной, стихийными бедствиями и т.д. Кроме того, за счет средств чрезвычайного бюджета покрывался дефицит обыкновенного. Бюджетная система СССР предусматривала существование одного государственного бюджета. Впервые целевые внебюджетные фонды стали создаваться в Российской Федерации в период перехода страны на новые экономические отношения на основе Закона РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10.10.91 г. № 1734-1. Среди них ведущую роль заняли социальные внебюджетные фонды. При создании социальных внебюджетных фондов ставилась задача «разгрузить» бюджет от существенной доли социальных расходов, которые в рамках бюджета финансировались с большим напряжением. Одновременно с социальными были созданы иные внебюджетные фонды. Впоследствии, исчерпав положительный ресурс от функционирования целого ряда внебюджетных фондов, Правительство РФ приняло решение о консолидации их в бюджет, при этом сохранив определенную автономность таких фондов. Они включаются в бюджет отдельными статьями, т.е. трансформировались в целевые бюджетные фонды. Социальные фонды сохранили статус внебюджетных. В состав государственных социальных внебюджетных фондов Российской Федерации в настоящее время входят: Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный и территориальные фонды обязательного медицинского страхования РФ, Государственный фонд занятости РФ. Эти фонды аккумулируют средства для реализации важнейших социальных гарантий — государственного пенсионного обеспечения, поддержки в сфере занятости, оказания бесплатной медицинской помощи, поддержки в случае потери трудоспособности, во время отпуска по беременности и родам, санаторно-курортного обслуживания и т.д. Социальные внебюджетные фонды, за исключением Фонда занятости, — самостоятельные финансово-кредитные учреждения. Однако эта самостоятельность имеет свои особенности, существенно отличается от экономической и финансовой самостоятельности государственных, акционерных, кооперативных, частных предприятий и организаций. Внебюджетные социальные фонды организуют мобилизацию и использование средств фондов в размерах и на цели, регламентированные государством. Государство определяет уровень страховых платежей, принимает решение об изменениях структуры и уровня денежных социальных выплат. По условиям жизни населения, в первую очередь пенсионеров и инвалидов, можно судить о социальной ориентации экономики, о гражданской ответственности общества. За последние 15 лет расходы западных стран на государственные пенсии по старости и инвалидности увеличились вдвое. Имеют устойчивую тенденцию к росту соответствующие расходы и в России. Но так было не всегда. До второй мировой войны во многих странах, в том числе и в США, на получение пенсии могли рассчитывать только государственные служащие, ветераны войн, отставные военные, железнодорожники. Не был в этом отношении исключением и Советский Союз. В 1941 г. в огромной стране с населением 196 млн человек, из которых 12 млн составляли старики, получали пенсии по старости только 200 тыс. человек. Пенсионное обеспечение по старости и инвалидности, в его современном понимании, было введено в СССР только в 1956 г. В настоящее время в Российской Федерации используется так называемая распределительная система пенсионного обеспечения. Ее суть в следующем. Взносы, собираемые сегодня с работающего населения, идут на выплаты пенсионерам. Такой механизм называют механизмом солидарности поколений, так как те, кто сегодня содержат пенсионеров, сами в старости окажутся на содержании следующего поколения. Неэффективность распределительной системы особенно ярко проявляется на фоне современной демографической ситуации в нашей стране и в мире в целом. Современные пенсионные реформы предполагают создание так называемых накопительных пенсионных систем. При такой системе взносы, аккумулирующиеся в пенсионной системе за счет платежей работника и его работодателя, не расходуются на выплаты сегодняшним пенсионерам, а накапливаются. Деньги инвестируются и приносят доход до тех пор, пока плательщик не вышел на пенсию. Все сбережения плательщика и весь инвестиционный доход, полученный на эти сбережения, являются его личной собственностью, которая и обеспечит выплату пенсии. Пожилой человек при данной системе не зависит ни от государства, ни от молодого поколения. В этом случае не может быть пенсионной уравниловки, в то же время экономика получает огромные ресурсы для долгосрочных вложений, накопительный механизм в большинстве случаев сочетается с распределительным, но иногда полностью его заменяет. В ряде случаев управление пенсионными деньгами остается за государством, но часто эту обязанность берут на себя и частные компании. Может существовать даже система конкурирующих друг с другом негосударственных пенсионных фондов. Основные принципы, по которым все большее число стран мира переходят с распределительной системы на накопительную следующие: 1. Демографическая тенденция в мире сегодня такова, что на одного человека преклонного возраста постепенно приходится все меньшее число работающих. По данным Министерства социальной защиты населения РФ, показатель соотношения количества работающих к количеству пенсионеров в России в 1995 г. составлял 1,8, а на конец 1996 г. он был уже равен 1,76. Прогнозные оценки на следующие четыре десятилетия показывают, что число лиц в возрасте 65 лет и старше увеличится при одновременном существенном снижении за этот же период численности людей трудоспособного возраста. В такой ситуации при распределительной системе в будущем придется либо сокращать пенсии, либо увеличивать взносы каждого трудоспособного человека в пенсионный фонд. 2. При накопительной пенсионной системе существует прямая связь между тем, сколько человек зарабатывал, и тем, каков будет размер его пенсии. Деньги на пенсионных счетах — собственность граждан, а не государства, поэтому надежность пенсионного обеспечения в накопительной системе повышается. 3. Накопительная система повышает норму сбережений в стране, что очень важно для ускорения экономического роста, тем более что основной фактор, определяющий низкий уровень пенсий в России, — состояние экономики и производительность труда. Кризис пенсионной системы наблюдается не только в России, в мировой практике существуют примеры похожих кризисов. Поэтому, для того чтобы понять, как решать пенсионную проблему, необходимо изучить опыт проведения пенсионных реформ в других странах, что позволит выбрать наиболее эффективные пути выхода из кризиса. Требуют серьезного реформирования и другие внебюджетные социальные фонды, действующие в настоящее время в Российской Федерации. Расходы на пенсионное обеспечение — самый объемный поток социальных трансфертных платежей в России. В течение 1993-1996 гг. эти финансовые потоки составляли от 25 до 47% по отношению к расходам федерального бюджета. На 1 января 1999 г. в стране насчитывалось свыше 38 млн пенсионеров – более 1/5 всего населения. Основной источник доходов Пенсионного фонда — страховые взносы работодателей и работающих. Работодатели ежемесячно уплачивают страховые взносы одновременно с получением в банках и иных кредитных организациях средств на выплаты работникам за истекший месяц. Этот срок устанавливается не позднее 15-го числа месяца, за который исчислены страховые взносы. В таком же порядке работодатели начисляют и уплачивают обязательные страховые взносы с работников, включая работающих пенсионеров. Страховые взносы в Пенсионный фонд начисляются на все виды заработка (дохода) в денежной или натуральной форме независимо от источника их финансирования, в том числе штатных, нештатных, сезонных и временных работников, а также работающих по совместительству или выполняющих разовые, случайные и кратковременные работы. Перечень выплат, на которые не начисляются страховые взносы в Пенсионный фонд, утверждает Правительство РФ. Пенсионный фонд Российской Федерации образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. На Долю Пенсионного фонда Российской Федерации (ПФР) приходится почти 75% средств внебюджетных социальных фондов. Основные задачи Пенсионного фонда как самостоятельного финансово-кредитного учреждения – аккумуляция страховых взносов и расходование средств фонда в соответствии с действующим законодательством. Понятие «целевые бюджетные фонды» появилось в 1995 г., когда подобный статус был закреплен за некоторыми ранее внебюджетными фондами, создаваемыми в качестве целевого источника финансирования отдельных государственных расходов. Анализ существования некоторых фондов выявил ряд существенных недостатков, и прежде всего таких, как межведомственное распыление государственных средств и ослабление государственного финансового контроля за их целевым использованием. Для преодоления указанных недостатков отдельные внебюджетные фонды начиная с 1995 г. стали учитываться в составе бюджетной системы страны. Это мероприятие несомненно способствует консолидации всех государственных средств под контролем фискальных органов государства, что имеет немаловажное значение в условиях современной бюджетной напряженности. В 1998 г. в состав бюджетной системы РФ были включены следующие целевые бюджетные фонды: • дорожные фонды; • Фонд развития таможенной системы РФ; • Федеральный фонд государственной налоговой службы РФ и Федеральной службы налоговой полиции РФ; • Государственный фонд борьбы с преступностью; • экологические фонды; • Фонд воспроизводства минерально-сырьевой базы; • Фонд развития Федеральной пограничной службы; • Фонд Министерства РФ по атомной энергии. Подавляющая часть средств целевых бюджетных фондов консолидируется в составе федерального бюджета. Данные табл. 6 отражают структуру и объем этих фондов в 1998 г. Таблица 6Расходы целевых бюджетных

1 Составлено по: Федеральный закон РФ от 26.03.98 г. № 42-ФЗ «О федеральном бюджете на 1998 год». Таким образом, под целевыми бюджетными фондами понимается фонды, образуемые в соответствии с действующим законодательством для финансирования отдельных государственных расходов и консолидируемые в составе бюджетной системы страны для обеспеченья полного государственного контроля за поступлением и целевым использованием их средств. В следующем году многие целевые бюджетные фонды перестанут существовать. Вот, что написано в проекте Федерального Закона «О Федеральном бюджете на 2001 год»: “Статья

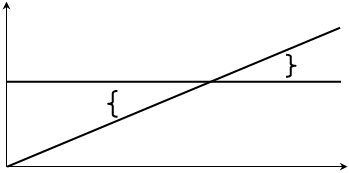

7. Упразднить с 1 января 2001 года Статья 8. Включить в федеральный бюджет на 2001 год средства целевого бюджетного Фонда Министерства Российской Федерации по атомной энергии.” Таким образом, возникнув в 1998 году, многие целевые бюджетные фонды в 2001 году будут ликвидированы. Это связано скорее с тем, что правительство в 2001 хочет получить бездефицитный бюджет и не желает расходовать средства в данных целях. Средства же целевого бюджетного Фонда Министерства Российской Федерации по атомной энергии будут включены в федеральный бюджет. Доходы фонда, как доходы бюджета, а расходы, как отдельной строкой расходов федерального бюджета. Дума поддержала эту инициативу, включив пункт о ликвидации этих фондов в 9 пункт постановление о принятии во втором чтении проекта Федерального Закона «О Федеральном бюджете на 2001 год». Вызывает сомнения недостаточно мотивированный жесткий отказ от всех бюджетных фондов. Тем более что создаются все же иные скрытые бюджетные фонды (например, 3 таких фонда как фонд регионального развития, фонд компенсаций, фонд развития региональных финансов). Регулирование дефицита бюджета Расходы и доходы государственного бюджета не всегда совпадают. Чаще всего они и не совпадают. Если доходы больше расходов, то правительство сталкивается с бюджетным дефицитом. Противоположная ситуация, т.е. превышение доходов над расходами, называется бюджетным профицитом, или излишком. Принято различать первичный и общий дефицит государственного бюджета. Первичный дефицит – это общий дефицит государственного бюджета, уменьшенный на сумму процентных выплат по государственному долгу. По аналогии определяется и первичный профицит. Принято также различать фактический, структурный и циклический дефицит государственного бюджета. Фактический дефицит – это отрицательная разница между фактическими (действительными) доходами и расходами правительства. Структурный дефицит – это разность межу доходами и расходами государственного бюджета, рассчитанная для уровня национального дохода, соответствующего полной занятости. Другими словами, это та разница, которая существовала бы, если бы при действующей системе налогообложения и принятых законодательной властью государственных расходах в экономике существовала бы полная занятость. Циклический дефицит – это разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла. При этом изменения в налоговых поступлениях и государственных расходов происходит автоматически. Графическое изображение бюджетного дефицита и бюджетного излишка (профицита) дано на рис 4.

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.