|

|

МЕНЮ

|

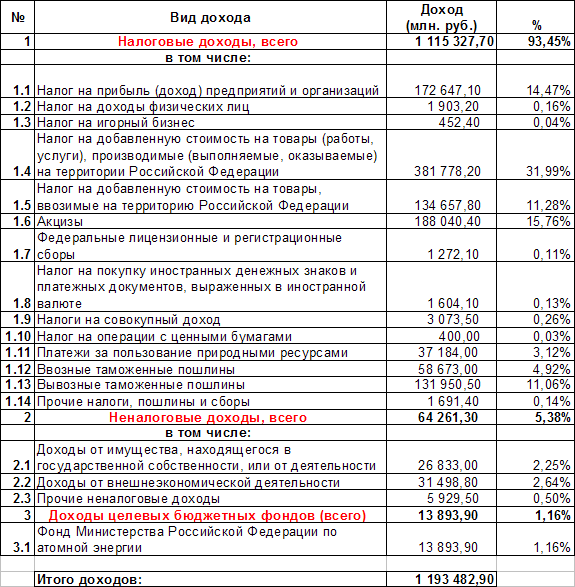

Реферат: Государственный бюджет России, проблемы преодоления его дефицита6) административные платежи и сборы; 7) штрафные санкции, возмещение ущерба; 8) доходы от внешнеэкономической деятельности. Налоговая система страны находится в состоянии реформирования. Для добросовестных и не имеющих льгот налогоплательщиков уровень налогов чрезмерен. В то же время значительное число налогоплательщиков имеют льготы или противозаконно уклоняются от налогов, возможности наращивания доходов бюджета за счет увеличения номинального налогового бремени исчерпаны. Поэтому основной прирост доходов бюджета предполагается получить за счет значительного сокращения количества налоговых льгот и совершенствования бюджетных процедур, а также за счет повышения собираемости таможенных платежей и доходов от производства и продажи алкоголя, усиления значимости в доходах бюджета налогов с физических лиц. Основным направлением налоговой политики должно стать обеспечение приемлемых, как для государства, так и для участников рынка, фискальных условий деятельности. При этом основным приоритетом налоговой реформы становится не только увеличение доходов бюджета, но и обеспечение предпринимательской и деловой активности для оживления производства. Для выхода из бюджетного кризиса очень важна серьезная налоговая реформа, включающая: • совершенствование налогового законодательства с целью его упрощения, придания налоговым законам большей прозрачности, расширения базы налогообложения, снижения налоговых ставок, обеспечение нейтральности налогов по отношению к некоторым категориям налогоплательщиков; • пересмотр и отмену налоговых льгот; • объединение налогов, имеющих одинаковую налоговую базу; • совершенствование норм и кодификацию правил, регламентирующих деятельность налоговой администрации и налогоплательщиков, устранение противоречий налогового и гражданского законодательства; • установление жесткого оперативного контроля за соблюдением налогового законодательства, пресечение «теневых» экономических операций, повышение ответственности граждан и организаций за уклонение от налогов. Также необходимо четкое установление налогов по различным уровням финансовой системы, прежде всего введение и строгий контроль закрытого перечня региональных и местных налогов (на федеральном уровне будут определены общие принципы установления этих налогов и предельные значения их ставок). Для предотвращения утаивания доходов от налогообложения налоговые органы будут иметь право в случае явного несоответствия между образом жизни налогоплательщика и его официально уплачиваемыми налогами применять метод определения величины подоходного налога по внешним признакам богатства. Важнейшее значение для стабилизации налоговой и бюджетной системы страны будет иметь пересмотр и крупномасштабная отмена налоговых льгот, в том числе по налогу на прибыль, подоходному налогу, НДС. В необходимых случаях (в частности, предприятиям обществ инвалидов) отмена льгот может быть компенсирована прямыми ассигнованиями из бюджета. Необходимо придать налоговому законодательству большую четкость и «прозрачность», не оставляющую места для неоднозначного толкования налоговых норм. В этих целях для улучшения собираемости налогов и предотвращения уклонения от налогообложения должны быть осуществлены меры по рационализации и упрощению бухгалтерского учета, определению экономически обоснованного состава затрат, относимых на себестоимость продукции. Борьба с предоставлением незаконных льгот и с ведением не отражаемой в бухгалтерском учете хозяйственной деятельности должна вестись через ужесточение контроля за движением наличных денег в легальном секторе и перекрытие каналов их перетока в «теневой» сектор, за зарубежными банковскими счетами юридических и физических лиц (в том числе за оффшорными счетами), а также за предприятиями, оказывающими услуги по созданию оффшорных фирм и открытию зарубежных банковских счетов, за практикой осуществления расчетов за реализованную продукцию через счета специально создаваемых структурных подразделений и «третьих лиц». Для решения проблемы недоимки по налогам необходимо: • законодательно обеспечить преимущество налоговых платежей при установлении порядка списания средств со счета предприятия-должника; • наладить работу по обращению взыскания задолженности на имущество недоимщиков; • осуществлять процедуру банкротства при наличии устойчивой задолженности по налогам; • установить ответственность собственников и управляющих предприятий за неуплату налогов в бюджет; • отказаться от использования зачетных схем уплаты налогов в бюджет, вызывающих рост отсроченных недоимок; • наладить индивидуальную работу с крупными неплательщиками налогов путем установления налоговых постов, введения представителей налоговой администрации в аппарат управления; • перевести счета крупных налогоплательщиков в ЦБ РФ и федеральное казначейство; • предусмотреть возможность оплаты налогов за счет средств, полученных от продажи пакетов акций предприятий-должников, в том числе за счет выпуска новых акций. Скорейшее введение в действие указанных мер позволит существенно повысить собираемость налогов, соотнести налоговую систему с задачами достижения экономического роста. Рассмотрим структуру и объем доходов проекта федерального бюджета на 2001 год (см. таб. 2). Налоговые доходы составляют 1115,32 млрд. руб. или 93,45% от всех доходов (1193,48 млрд. руб.). В связи с данной структурой доходов могут быть высказаны следующие соображения. 1) Реально доход от НДС составляет 516,436 млрд. руб. (свыше 43% доходов бюджета!), но из этой суммы в 2001г. предполагается возвратить 91,86 млрд. руб. экспортерам для возмещения части налога, уплаченного поставщикам материалов. Таким образом, в распоряжении бюджета реально оказываются временно привлеченные чужие средства, подлежащие возврату, то есть в каком-то смысле он играет роль банкира. Однако играет эту роль бюджет плохо: вопрос об использовании этих временно привлеченных средств обходится, хотя здесь имеются огромные возможности и настоящие банки всю свою работу строят именно на эффективном распоряжении временно оказавшимися у них деньгами. Что еще хуже, не налажена даже надлежащая своевременная возвратность этих средств экспортерам, что наносит большой ущерб отечественному производству вообще и экспортным отраслям в особенности. Таким образом, вопрос о повышении эффективности использования подлежащих возврату сумм НДС, составляющих почти 8% доходов бюджета, заслуживает внимания законодателей и нуждается в правовом урегулировании. Таблица 2Структура и объем доходов федерального бюджета.1

1 Составлено по: постановление Государственной Думы Федерального Собрания Российской Федерации о принятии во втором чтении проекта федерального закона "о Федеральном бюджете на 2001 год", проект федерального закона о Федерального Закона «О Федеральном бюджете на 2001 год». 2) Нет данных о НДС на импорт услуг (туризм, финансовые услуги и т.п.). Фактически импорт услуг, если не весь, то в значительной части, НДС не облагается из-за несовершенства законодательных норм, что ведет к потере бюджетных доходов и к дискриминации отечественных производителей услуг. 3) Низкий доход от акцизов на ввозимые товары, вероятно, означает, что эти акцизы фактически носят запретительный характер. 4) Относительно низкие доходы от 2-х «единых» налогов (на вмененный доход и при упрощенной системе налогообложения), а также от налога на игорный бизнес позволяют ставить вопрос об отмене их федерального статуса: целесообразно сделать их региональными. 5) Слишком малы поступления от налога на покупку валюты: они соответствуют годовому обороту валютного обмена около 5 млрд. долларов США. При том, что по опубликованным оценкам в России имеется как минимум 80 млрд. наличных долларов, получается, что каждый доллар оборачивается 1 раз за 16 лет (!). Реально валютные обороты многократно выше, но при существующем порядке взимания и учета данного налога банки имеют возможность платить его государству лишь с нетто-продаж, а налог, взимаемый с покупателей валюты по промежуточному обороту, в значительной части оставлять себе. Надо менять процедуру уплаты данного налога. Возможно, есть смысл вернуться к предложениям, которые разрабатывались в Совете Федерации при введении данного налога: взимать его однократно, при ввозе наличной валюты в Россию, причем по значительно более высокой ставке, а не по каждой отдельной сделке во внутреннем обороте. Неналоговые доходы составят 64,26 млрд. руб. (5,38% доходов). Из них 26,833 млрд. руб. доходов от использования федерального имущества и 31,498 млрд. руб. от внешнеэкономической деятельности (к ней отнесены таможенные сборы и проценты по выданным Россией кредитам иным странам). Доходы внебюджетных фондов 13,89 млрд. руб. (1,16% всех доходов). При этом из всех целевых бюджетных фондов оставлен лишь один – Минатома РФ. Рассмотрим структурные изменения доходов в сравнении с 2000 г. Начавшийся экономический подъем и проводимая налоговая реформа в совокупности резко изменят структуру доходов бюджета. А) Резко (впятеро) сократятся «доходы внебюджетных фондов» по сравнению с предыдущим годом. Но по существу это означает, во-первых, изменение учетной политики (по доходам), во вторых упразднение некоторой самостоятельности[9] этих фондов. Можно согласиться с тем, что формирование доходов дорожного фонда за счет налогов от выручки, никак не связанной с эксплуатацией дорог, экономически не было обосновано и являлось чрезмерной нагрузкой на экономику. По сути, это означало высший приоритет дорожного хозяйства над иными секторами экономики, что вряд ли оправдано в условиях системного кризиса. В то же время формирование целевых фондов за счет привязки их к отчислениям от некоторых доходов – это вполне здоровый механизм создание заинтересованности органов управления[10] в повышении эффективности своей работы (например налоговых служб). Вызывает сомнения недостаточно мотивированный жесткий отказ от всех бюджетных фондов. Тем более что создаются все же иные скрытые бюджетные фонды (например, 3 таких фонда как фонд регионального развития, фонд компенсаций, фонд развития региональных финансов). Б) Предполагается, что неналоговые доходы в реальном исчислении упадут в 2001 году на 14% по сравнению с утвержденным бюджетом 2000г. Но в то же время эти доходы должны вырасти (тоже с поправкой на инфляцию) по сравнению с фактически складывающимися исполнением 2000г. на 13% (то есть для 2001 г., выбрано некое среднее между планом и фактом 2000г.). В) Налоговый маневр 2001г. значителен. По наиболее крупным налогам эти изменения проекта-2001 по сравнению 2000г. выглядят так: Таблица 3Изменения налогового дохода проекта-2001 по сравнению 2000г 1.

1 Составлено по: федеральный закон «О федеральном бюджете на 2000» и проект федерального закона «О федеральном бюджете на 2001». Таким образом, существенный рост бюджета-2001 предполагается обеспечить главным образом за счет роста доходов от 4 источников: НДС, акцизов на производимые в стране товары, налога на прибыль и от пошлин на вывоз. Причем за исключением пошлин, предполагается рост доходов от этих налогов даже по сравнению с исключительно высоким текущим исполнением. Рост сборов по этим налогам пока не будет действовать угнетающе на производство: во-первых, потому что рост НДС идет за счет перераспределения его в пользу центра от богатых регионов, во-вторых, акцизы связаны напрямую не с размером производственного выпуска, а с материальными затратами, в-третьих, размер налога на прибыль фиксирован на уже сложившемся уровне. В то же время приведенная таблица ясно показывает, что дальнейшие резервы увеличения доходов без угнетающего действия налогов на экономический рост невелики. Размер налога на доходы физических лиц пока никоим образом не связан с проводимой реформой, так как последствия начнут сказываться лишь начиная с конца 2001 года. Расходы бюджета Расходы бюджета, будучи компонентом общей финансовой категории - бюджета - представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям. Правительство ведет интенсивную работу по реализации концепции совершенствования системы управления бюджетными средствами. В основу концепции закладываются три основных блока задач: n сформировать четкие правила разработки и исполнения бюджета с максимально возможной детализацией структуры бюджетных затрат и внедрением элементов казначейского метода исполнения бюджета; n определить наиболее приемлемые для национальных и региональных условий формы привлечения нетрадиционных финансовых источников в оборот; n создать полноценный информационно-аналитический комплекс в бюджетно-финансовой системе, чтобы иметь широкую информационную базу для оптимизации прогнозирования доходов и расходов бюджета, повысить оперативность бюджетной отчетности, позволяющей принимать действенные финансовые решения по эффективному маневрированию бюджетными ресурсами в существующих инфляционных условиях. Первая группа задач реализуется уже сейчас. Одним из важнейших и сложнейших направлений совершенствования управления бюджетными ресурсами является внедрение элементов казначейского метода исполнения бюджета. Основу задач формируемых по территориям России федеральных казначейских учреждений составляют функции по разассигнованию средств, предназначенных для учреждений, расположенных на соответствующей территории и финансируемых за счет средств федерального бюджета; по организации и контролю за целевым и эффективным расходованием выделенных бюджетных ресурсов. Следует отметить, что в соответствии с действующим законодательством экономическую основу регионов составляет их собственность например, экономическую базу местного самоуправления составляют её природные ресурсы: земля, недра и т.д. Сложившаяся в нашей стране экономическая, в том числе и финансовая, ситуация не позволяет местным органам власти и управления при бюджетном дефиците всерьез рассчитывать на пополнение доходной части бюджетов территорий путем введения дополнительных местных налогов и сборов. Следует помнить, что расходы любого бюджета осуществляются за счет средств налогоплательщиков и, следовательно, государство взяло на себя ответственность перед ними за выполнение определенных функциональных обязательств. Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная – их величину. Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития. Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам. В теории и практике финансов существуют несколько признаков классификации расходов бюджета. В первую очередь расходы бюджета подразделяются по их влиянию на процесс расширенного воспроизводства. В этом случае выделяются текущие и капитальные бюджетные расходы. Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного характера, текущие расходы государственных учреждений), текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы. Как правило, эти расходы в основном соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов. Капитальные расходы представляют собой денежные затраты, связанные с вложением в основной капитал и прирост запасов. Они включают в себя капиталовложения за счет бюджета в различные отрасли народного хозяйства, инвестиционные субсидии и долгосрочные бюджетные кредиты государственным и частным предприятиям местным органам власти. Данная группа расходов отражается в бюджете капитальных расходов и доходов государства. Важный признак классификации расходов бюджета – предметный. При этом все расходы подразделяются на несколько крупных групп. Как правило, выделяются следующие группы расходов: 1. расходы по обслуживанию государственного долга; 2. финансирование промышленного производства; 3. финансирование обороны; 4. содержание правоохранительных органов и органов государственной власти и управления; 5. финансирование социально-культурных мероприятий; 6. финансирование науки; 7. расходы по внешнеэкономической деятельности; 8. создание резервных фондов; 9. прочие расходы и выплаты. Здесь хорошо видна роль государства в разных областях общественной жизни. Дополнительно к указанным группам расходов могут выделяться затраты на выполнение приоритетных общегосударственных программ. Так, в Российской Федерации самостоятельно в расходах республиканского бюджета отражаются расходы на целевые региональные программы по развитию промышленного сектора экономики, расходы по ликвидации последствий ядерного взрыва в Челябинской области и ядерных испытаний на Семипалатинском полигоне, расходы на государственную программу развития экономики и культуры малочисленных народов Севера, расходы на программу развития гражданской авиации, расходы на Российскую государственную космическую программу и др. Выделение средств по отдельным видам целевых программ обеспечивает приоритет в концентрации средств бюджета и в их использовании по главным направлениям, предусмотренным органами государственной власти. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.