|

|

МЕНЮ

|

Курсовая работа: Теоретический анализ сущности и структуры современной финансовой системы в рыночной экономике и тенденции ее развитияВ соответствии с общественным назначением все расходы бюджета могут быть подразделены на четыре группы: народное хозяйство, социально-культурные мероприятия, оборона, управление. Структура бюджетных расходов в разрезе названных групп в течение многих лет была относительно стабильной. Основные ресурсы - примерно половина - направлялись на финансирование народного хозяйства; около трети - на социально-культурные мероприятия. Динамика бюджетных показателей свидетельствует, что бюджет, особенно в последние годы, был сильно перегружен расходами, связанными с экономической функцией государства, а социальная функция, ориентированная непосредственно на человека, не получала необходимого финансового подкрепления для своей реализации. С переходом на рыночную основу хозяйствования акценты в распределении бюджетных средств смещаются в сторону усиления социальной функции. Основу отраслевой группировки расходов государственного бюджета составляет общепринятое деление экономики на отрасли и виды деятельности. Исходя из него расходы подразделяются по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, капитального строительства, транспорта, связи, торговли и др., в непроизводственной - по отраслям и видам общественной деятельности: на образование, культуру, здравоохранение, социальное обеспечение, государственное управление и т.д. В государственном бюджете сохраняется целевое назначение выделяемых ассигнований, отражающее конкретные виды затрат, финансируемых государством. Так, в составе расходов на народное хозяйство выделяются затраты на капитальные вложения, дотации, операционные расходы и т.д.; по учреждениям и организациям непроизводственной сферы - затраты на заработную плату, приобретение оборудования, питание, капитальный ремонт. Классификация расходов по целевому назначению является необходимой базой для осуществления финансового контроля за использованием бюджетных средств. Расходы государственного бюджета тесно связаны с доходами. Эта взаимосвязь выражается в количественном соответствии расходов доходам. С одной стороны, объем расходов бюджета лимитируется жесткими рамками поступающих доходов, причем последние, в свою очередь, определяются экономическими возможностями государства. С другой стороны, расходы при надлежащем использовании бюджетных средств могут оказывать обратное влияние на доходы, содействуя росту производства, развитию науки, совершенствованию кадрового потенциала. Наиболее крупными до недавних пор были расходы бюджета на финансирование народного хозяйства. В условиях перехода на рыночные основы хозяйствования система расходования бюджетных средств претерпевает существенные изменения. Бюджетные ассигнования призваны обеспечивать решение важных и крупных государственных задач: финансировать приоритетные мероприятия, связанные с быстрыми темпами развития ключевых отраслей экономики, обеспечивать реализацию целевых комплексных программ. Сокращение объема бюджетного финансирования затрат по народному хозяйства связывается со следующими мерами: - постепенным прекращением дотирования предприятий в связи с введением полной имущественной ответственности субъектов хозяйствования; - сведением до минимума участия государства в производственных инвестициях за счет сокращения централизованных капитальных вложений и акционирование строящихся объектов; - отменой прежних дотаций на возмещение разницы в ценах по значительному числу продовольственных и промышленных товаров в связи с либерализацией цен; - жесткой экономией в расходовании бюджетных средств. Тенденция к сокращению бюджетных расходов на народное хозяйство не может завершиться полным отказом от бюджетного финансирования этих затрат. Государственный сектор экономики требует разработки и реализации государственных инвестиционных программ. Для стабилизации экономики необходима финансовая помощь государства в виде бюджетных субсидий, субвенций, бюджетных кредитов. Значительные бюджетные средства направляются на финансирование социально-культурных мероприятий. Они позволяют государству развивать систему образования, финансировать культуру, осуществлять социальную защиту граждан. Динамика бюджетных расходов на социально-культурные мероприятия показывает явное их отставание по темпам роста не только от общего объема бюджетных расходов, но и от расходов народного хозяйства. Используемый нашей практикой в течение многих лет остаточный принцип финансирования социальных потребностей привел к тому, что некоторые из вновь принятых российским парламентом социальных программ оказались без источников финансирования. Основное место в затратах на оборону занимает закупка вооружений и военной техники, затем - затраты по текущему содержанию армии и флота, финансирование научно-исследовательских работ, остальное - на долю военного строительства, пенсии военнослужащим. Объем расходов на оборону зависит прежде всего от степени реальной угрозы военного нападения, при благоприятной военной обстановке они сокращаются. Расходы на управление - это расходы, которые несет государство по содержанию аппарата управления исполнительной и законодательной органов власти. Постоянно проводится сокращение расходов на управление, осуществляется совершенствование структуры управления. Планирование расходов бюджета осуществляется на основе социальных нормативов и норм, которые утверждаются Постановлением Правительства. Основной документ, который определяет общий объем, целевое направление и поквартальное распределение средств, отпускаемых из бюджета на содержание учреждений и проведение мероприятий, является смета расходов. Если финансируемые в сметном порядке учреждение имеет какие-либо доходы, то эти поступления учитываются в отдельной приходно-расходной смете специальных средств. Учрежденная смета является планом финансирования учреждений и основанием для расходования выделяемых из бюджета средств. При составлении и исполнении смет расходов предусматривается строго целевое назначение сметных ассигнований. Все затраты бюджетных учреждений сгруппированы по статьям бюджетной классификации, которая определяет целевую направленность ассигнований по каждой смете. В сметах отражаются расходы только на текущее содержание бюджетных учреждений, приобретение оборудования, инвентаря и капитальный ремонт. Капитальные вложения финансируются по особым сметам. Расходы на текущее содержание делятся на операционные и административно-хозяйственные. Операционные являются основными. Операционные расходы медицинского учреждения включают, например, заработную плату медицинского персонала, расходы на питание, приобретение медикаментов, мягкого инвентаря и обмундирования. К административно-хозяйственным относятся: заработная плата административно-хозяйственного персонала, расходы на отопление, освещение, водоснабжение, текущий ремонт зданий. При планировании бюджетных расходов надо правильно определить исходную базу, т.е. переходящую сеть и контингенты. И второй элемент смежного расчета расходов на текущее содержание - это нормы расходов. Расчетной единицей для разработки норм служит основной производственный показатель для соответствующих учреждений. Различают нормы материальные и денежные. Материальная - отражает затраты материальных ресурсов (в количественном выражении) на единицу измерения расходов, например: состав и количество продуктов питания на одного больного, количество электроэнергии для освещения 1 м2 площади помещения. Денежная норма - это стоимостное выражение материальной нормы. Денежная норма может быть бюджетной и финансовой. Бюджетная - используется для расчетов расходов, финансируемых из бюджетов. Финансовая - используется для планирования расходов из внебюджетных источников. Центральное место в финансовой системе любого государства занимает государственный бюджет – имеющий силу закона финансовый план государства на текущий год. Бюджетная политика является важнейшим инструментом государственной экономической политики, оказывающим влияние на общее состояние экономики и макроэкономическое равновесие. Бюджетная политика в среднесрочной перспективе, реализуемая в координации c денежно-кредитной и внешнеэкономической политикой, должна стать основой формирования единой финансовой политики государства. Стратегической целью бюджетной политики является обеспечение устойчивого экономического роста, повышение эффективности участия государства в распределении и перераспределении ресурсов в экономике по мере повышения уровня социально-экономического развития. Новый Бюджетный кодекс Российской Федерации (БК РФ) определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». Таким образом, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций. Как правило, тип государственного устройства, сложившиеся формы управления и взаимоотношений между членами общества определяют и особенности финансовой системы. В странах социалистической модели экономики, в том числе и бывшем СССР, в силу монополии государственной собственности на средства производства и наличия мощного государственного аппарата основной ее задачей было обслуживание государственных потребностей. Государственные финансы подчиняли себе и финансы предприятий и общественных организаций; даже сбережения населения, привлеченные системой сберкасс, рассматривались как доходы государства. Федеральный бюджет Российской Федерации входит в первый уровень бюджетной системы РФ. Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является основным орудием перераспределения национального дохода и ВВП, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны и реализации социальной политики на территории всей России. По предварительной оценке федеральный бюджет за январь-ноябрь 2005г. исполнен: - по доходам в сумме 1990,7 млрд. рублей (93,6% к годовым бюджетным назначениям и 92,9% к уточненному заданию по мобилизации в федеральный бюджет налогов и сборов на 2005 год. - по расходам (финансирование) - 1920,1 млрд. рублей (98,6% к годовым бюджетным назначениям и 91,6% к уточненной бюджетной росписи на год). Федеральный бюджет с начала года исполнен с профицитом в размере 70,6 млрд. рублей, что составляет 0,7 % к прогнозному объему ВВП (9918,1 млрд. рублей) на январь-ноябрь 2005 года. Первичный профицит составляет 271,2 млрд.рублей, или 2,7% к прогнозному объему ВВП на тот же период. Полученные в январе-ноябре 2005 г. доходы в сумме 1990,7 млрд. рублей складываются из поступлений от уплаты налогов, сборов и других платежей, администрируемых отдельными министерствами и ведомствами. Министерство по налогам и сборам мобилизовало в федеральный бюджет с начала года 1349,1 млрд. рублей, что составило 99,7% от уточненного задания по мобилизации в федеральный бюджет налогов и сборов на 11 месяцев 2005 года. Указанная сумма включает поступление единого социального налога, направляемого в бюджет Пенсионного фонда Российской Федерации на выплату базовой части трудовой пенсии - 303,6 млрд. рублей, или 115,7% к заданию на 11 месяцев 2005 года. Государственный таможенный комитет обеспечил доходы в сумме 527,5 млрд. руб., что составило 102,7% к заданию на 11 месяцев т.г. Министерство имущественных отношений РФ обеспечило поступления в федеральный бюджет в сумме 33,6 млрд. рублей (138,1 % к заданию на 11 месяцев 2005 года). Минфин России и другие федеральные органы мобилизовали в бюджет 50,9 млрд. руб. (171,9% к заданию по мобилизации в федеральный бюджет налогов и сборов на 11 месяцев 2005 года). Минатом России внес в бюджет 17,4 млрд. рублей, что составило 107,8% к заданию на 11 месяцев т.г. Госкомитет России по рыболовству - 11,7 млрд. рублей, что почти в три раза превысило объем задания на 11месяцев (284,8%). Превышение объясняется тем, что цена продажи квот на аукционах многократно превысила изначально установленную цену. Финансирование расходов федерального бюджета с начала 2005 года произведено Министерством финансов Российской Федерации в соответствии с документами, представленными главными распорядителями и иными прямыми получателями средств федерального бюджета. За январь-ноябрь финансирование расходов федерального бюджета произведено в сумме 1920,1 млрд. рублей, или 91,6 % от уточненной росписи на год. С начала года в приоритетном порядке осуществлялось выделение средств на финансирование текущих выплат по заработной плате работникам бюджетной сферы и денежному довольствию военнослужащим. На эти цели в январе-ноябре было перечислено 302,4 млрд. рублей, что составило 94,3% от бюджетной росписи на 2005 год. Структура налоговых доходов в федеральном бюджете на 2005 год

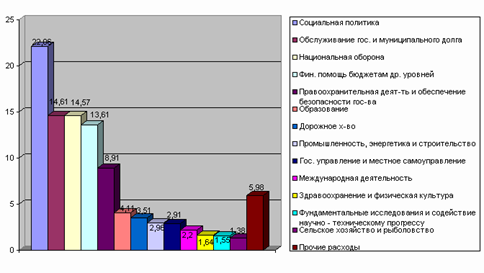

финансовая система денежный бюджет доход При этом практически в полном объеме профинансированы расходы по следующим разделам: "Государственное управление и местное самоуправление", "Судебная власть", "Национальная оборона", "Правоохранительная деятельность и обеспечение безопасности государства", "Фундаментальные исследования и содействие научно-техническому прогрессу", "Промышленность, энергетика и строительство", "Охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия", "Развитие рыночной инфраструктуры", "Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий", "Образование", "Культура, искусство и кинематография", "Средства массовой информации" "Здравоохранение и физическая культура", "Социальная политика", "Пополнение государственных запасов и резервов", "Финансовая помощь бюджетам других уровней", "Утилизация и ликвидация вооружений, включая выполнение международных договоров", "Мобилизационная подготовка экономики", "Исследование и использование космического пространства", "Дорожное хозяйство", "Целевые бюджетные фонды". Отклонение объемов произведенного финансирования от уточненной бюджетной росписи по остальным разделам объясняется следующими причинами: - по разделу "Судебная власть" расходы профинансированы на 94,5% к уточненной бюджетной росписи на год. Недофинансирование, сложившееся по результатам ноября, объясняется неполным использованием выделенных ассигнований на содержание штата мировых судей в связи с его неукомплектованностью, а также неполным использованием средств, предусмотренных на содержание военных судов. - по разделу "Промышленность, энергетика и строительство" расходы профинансированы на 94,7% от уточненной росписи на год, при этом по результатам финансирования расходов в ноябре т.г. сложилось недофинансирование от запланированных объемов на ноябрь в сумме 2,3 млрд. рублей. Недофинансирование по подразделу "Топливно-энергетический комплекс" вызвано задержкой Минэнерго России платежных документов и дополнительных соглашений к договорам с получателями средств господдержки об использовании бюджетных средств; - по подразделу "Строительство, архитектура" недофинансирование произошло в связи с невыполнением акционерными обществами порядка передачи акций в собственность Российской Федерации; несвоевременным представлением министерствами и ведомствами платежных документов на перечисление средств и отсутствием у отдельных главных распорядителей бюджетных средств информации от заказчиков-застройщиков о фактически выполненных объемах работ и услуг; - по разделу "Сельское хозяйство и рыболовство" - расходы профинансированы на 89,3% от уточненной бюджетной росписи на год. Отклонение финансирования от уточненной росписи связано в основном с несвоевременностью представления бюджетополучателями данных о заключении кредитных договоров (подраздел расходы на возмещение разницы в процентных ставках по привлеченным кредитам), неиспользованием предусмотренных бюджетом средств на возмещение части затрат на уплату процентов по кредитам, полученным рыбопромышленными товаропроизводителями и организациями рыбной отрасли в российских кредитных организациях в 2005 году для строительства рыбопромысловых судов на отечественных судостроительных предприятиях (подраздел "Рыболовное хозяйство", вид расходов "Субсидирование процентных ставок по привлеченным кредитам"); - по разделу "Социальная политика" расходы профинансированы на 92,5% к уточненной бюджетной росписи на год. Недофинансирование объясняется тем, что по президентской программе "Развитие социально-экономической и культурной базы возрождения российских немцев на 2000-2006 годы" договора на финансирование указанных расходов заключены только с администрациями Алтайского края и Ненецкого автономного округа, а также несколько договоров с Волгоградской областью, остальные договора находятся в стадии согласования с субъектами Российской Федерации; - по разделу "Военная реформа" расходы профинансированы на 86,9% от уточненной бюджетной росписи на год. Отставание в финансировании связано с невыполнением Минобороны России плана увольнения военнослужащих и погашением жилищных сертификатов на приобретение жилья, предъявляемых военнослужащими, увольняемыми с военной службы. Расходование средств осуществляется по мере предъявления государственных жилищных сертификатов (ГЖС) к погашению в течение 9 месяцев со дня выдачи сертификатов. Вследствие этого точный график предъявления сертификатов, а значит и их погашения, запланировать крайне сложно. Структура расходов в федеральном бюджете на 2005 год

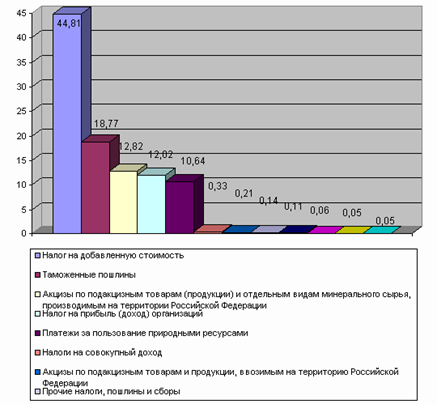

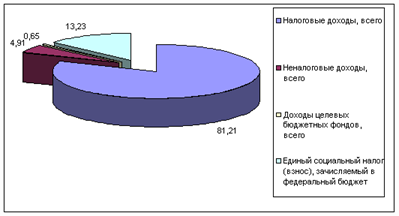

Данные свидетельствуют, что 81,1 % всех доходов бюджета составляют налоговые доходы, а около 44,81 % налоговых доходов бюджета составляет налог на добавленную стоимость (налоговые доходы - это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета). Необходимо отметить, что ряд федеральных налогов являются регулирующими, т.е. часть из них направляются в бюджеты субъектов РФ и местные бюджеты. Полностью в федеральный бюджет поступают такие налоги, как, например, акцизы на товары, ввозимые на территорию РФ, таможенные пошлины, таможенные сборы и иных таможенные платежи. Структура доходов в федеральном бюджете на 2005 год

Выше указывалось, на какие цели расходуются средства. Составляющие государственный бюджет. Поскольку государству необходимо. Прежде всего. Обеспечить стабильность в обществе, то этими направлениями расходов являются: правоохранительные органы, государственный аппарат, социальные цели. С первой трети двадцатого века повышается роль государства, а следовательно, и расходная часть госбюджета в экономическом регулировании. При составлении проектов бюджетов, уточнении бюджетов в ходе их исполнения, при рассмотрении проектов бюджетов, утверждении бюджетов: - определяется объем финансирования мероприятий по социально-экономическому развитию соответствующих национально-государственных и административно-территориальных образований в пределах планируемых бюджетных доходов, предоставленных дотаций, субвенций, а также с учетом привлекаемых заемных средств; - определяются направления использования средств бюджета на инвестиции, собственные целевые программы; на внешнеэкономическую деятельность, мероприятия по охране окружающей среды, восстановление памятников природы и культуры, благоустройство городов, поселков и сел, содержание и капитальный ремонт жилищного фонда, объектов коммунального назначения, сети дорог соответствующего значения, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, средств массовой информации, на содержание органов государственной власти и управления и органов местного самоуправления и на другие цели; - определяются и уточняются нормы расходов на содержание жилищно-коммунального хозяйства, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, органов милиции общественной безопасности, охраны окружающей среды и на другие цели; - определяются размеры дотаций, субвенций бюджетам нижестоящего территориального уровня и их целевое назначение. Расходы бюджета, предусмотренные бюджетной классификацией, подразделяются на расходы, включаемые в бюджет текущих расходов и бюджет развития. К бюджету текущих расходов относятся расходы на текущее содержание и капитальный ремонт жилищно-коммунального хозяйства, объектов охраны окружающей среды, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, средств массовой информации, органов государственной власти и управления, органов местного самоуправления и иные расходы, не включенные в расходы развития. К бюджету развития относятся ассигнования на инновационную и инвестиционную деятельность, связанную с капитальными вложениями в социально-экономическое развитие, на собственные экологические программы и мероприятия по охране окружающей среды, иные расходы на расширенное воспроизводство. Именно второй бюджет - развития - определяет масштабы и скорость перевооружения производства, НИОКР. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.