|

|

МЕНЮ

|

Курсовая работа: Сущность лизинговых операцийВ условиях, когда стоимость компании еще не достигла оптимального уровня, целесообразным является привлечение публичного долга, что позволяет увеличить отдачу на акционерный капитал и повысить стоимость бизнеса без размывания долей акционеров. Использование публичных долговых инструментов подходит для большинства компаний, перешедших из стадии венчурного развития в стадию операционного роста. Также публичные долговые рынки предлагают оптимальные условия финансирования для зрелых компаний, планирующих существенные инвестиции в дальнейшее развитие или рефинансирование существующей задолженности. Помимо традиционных для долгового финансирования преимуществ, связанных с отсутствием размытия долей акционеров и увеличения отдачи на акционерный капитал, долговое финансирование предлагает компаниям ряд значительных специфических преимуществ: · Диверсификация базы кредиторов компании: o большее количество кредиторов снижает зависимость от отдельных банков; o публичный характер инструмента обеспечивает конкурентное ценообразование – кредиторы конкурируют между собой за право финансировать компанию. · Обеспечение максимальной гибкости в управлении долгом: o возможность структурирования публичного долга в полном соответствии с потребностями компании; o возможность использования опционов на досрочный выкуп долга, амортизации, плавающих ставок купона и других элементов; o возможность регулировать объем долга в обращении. · Создание инвестиционного бренда и обеспечение публичности компании: o создание известности компании среди инвесторов, что облегчает последующие выходы на рынок; o создание инвестиционного бренда перед выходом на IPO. Существует определенная последовательность действий лизинговой компании, приведенная в диаграмме ниже (см. рис. 2.6.), которую необходимо пройти для финансирования через публичный долг. Поскольку данная последовательность действий приводит к увеличению стоимости компании, её второе название - лестница повышения стоимости компании.

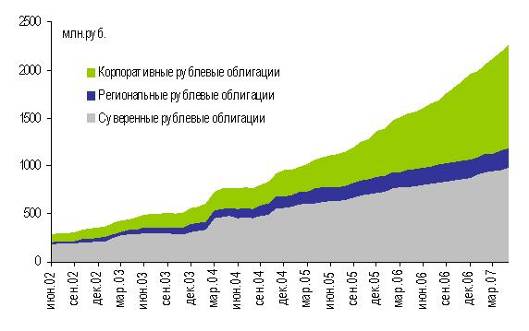

Рис. 2.6. Последовательность действий лизинговой компании Рассмотрим частные случаи инструментов публичного долга. Рублевые облигации. Особенностями выпуска облигаций являются: · получение значительных объемов денежных средств на длительный срок без залога; · возможность распределить долг среди широкого круга инвесторов и снизить зависимость от каждого кредитора в отдельности; · возможность рефинансировать долг по более низкой ставке. При условии успешного погашения первых заимствований на рынке облигаций повышается инвестиционная привлекательность эмитента, что позволяет в значительной мере снизить процентные ставки в долгосрочной перспективе; · формирование положительной кредитной истории на рынке капитала. Выпуск облигаций дает возможность эмитенту в дальнейшем привлекать инвестиции по более низкой ставке, а также успешнее осуществлять другие финансовые программы на рынках капитала. · диверсификация и оптимизация структуры заемных ресурсов по источникам и срокам обязательств, что делает управление долгом более удобным. Выпуск рублевых облигаций является оптимальным инструментом финансирования для начала работы на рынке публичного долга, поскольку обладает следующими преимуществами: · простота подготовки сделки; · высокая гибкость при структурировании (пут и колл опционы, амортизации, различные варианты определения ставки купона и т.д.); · отсутствие обеспечения; · возможность выбора времени размещения с учетом рыночных условий; · возможность регулирования объема облигаций в обращении. При этом рублевые облигации обеспечивают: · диверсификацию базы инвесторов; · значительные объемы привлечения в силу емкости рынка; · формирование публичной кредитной истории и инвестиционного бренда компании; · возможность оперативного управления долгом. У эмитента имеется возможность определения процентных ставок не только при размещении облигаций, но и когда облигации будут обращаться на рынке. Динамика рынка рублевых облигаций приведена на рисунке 2.7.

Рис.2.7. Динамика рынка рублевых облигаций Справочно: объем рынка облигаций - свыше 40 млрд. долл. США, более 600 выпусков в обращении, при ежемесячном размещении 25 новых выпусков на сумму 50 млрд. руб. Традиционный объем выпуска для одного эмитента - 1-5 млрд. руб. на срок от 3 до 5 лет (максимальный срок – 10 лет). Расходы за размещение облигационного займа практически все фиксированы и приведены в таблице 2.5. Таблица 2.5. Расходы по размещению облигационного займа

Кредитные ноты. Кредитные ноты (credit-linked notes) - это ценные бумаги, выпускаемые Банком-организатором в соответствии с уже существующей зарегистрированной программой выпуска. Ноты представляют собой условные обязательства Банка-организатора, выплаты по которым обусловлены исполнением Заемщиком обязательств по кредиту, выданному ему Банком-организатором. При этом ресурс на сам Банк-организатор ограничен. Иными словами, Банк-организатор ничего не будет должен владельцам нот, если он, в свою очередь, ничего не получит от Заемщика. Ноты выпускаются по английскому праву. Как только Банк-организатор набрал спрос инвесторов на ноты, он тут же собирает с инвесторов деньги и выдает их в качестве кредита Заемщику. Инвесторы получают ноты через неделю (так называемый порядок расчетов на Т+5). Схема размещения нот приведена на рисунке 2.8.

Рис.2.8. Схема размещения нот Кредитные ноты (credit-linked notes, CLN) представляют собой долговой инструмент, размещаемый преимущественно на международных рынках, платежи по которому привязаны к платежам по кредиту, выданному компании. CLN имеют ряд особенностей и отличий от выпуска рублевых облигаций: 1. Гибкость и быстрота. · рыночный инструмент, позволяющий управлять своим долгом; · нет требований по раскрытию информации; · отсутствие требований по регистрации выпуска; · возможность использования опционов и других деривативов / специальных условий; · процесс подготовки занимает 1-2 месяца; · возможность выпуска нот в различных валютах. 2. Дешевизна. · фиксированная процентная ставка обычно ниже, чем ставка по обязательствам, размещаемым внутри страны; · рыночный принцип ценообразования. 3. PR-эффект и публичность. · создание предпосылок для выхода на международные рынки капитала (еврооблигации, IPO); · привлечение западных инвесторов и создание международной публичной кредитной истории; · формирование международного инвестиционного бренда. Расходы за размещение облигационного займа практически все фиксированы и приведены в таблице 2.6. Таблица 2.6. Расходы по размещению облигационного займа

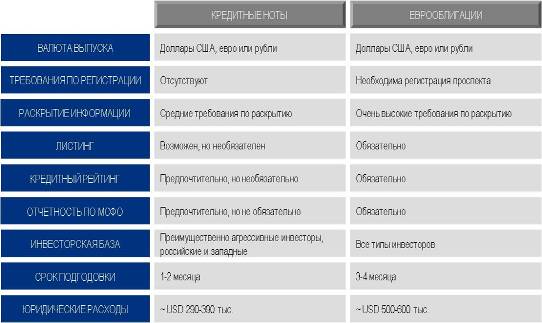

Основные отличия кредитных нот от еврооблигаций приведены в таблице 2.7.блица 2.7. лизинговый операция финансирование Таблица 2.7. Основные отличия кредитных нот от еврооблигаций

Еврооблигации. Еврооблигации доступны компаниям, достигшим определенного уровня раскрытия информации, корпоративного управления и, естественно, операционного развития. Схема выпуска еврооблигаций, в целом, идентична схеме выпуска кредитных нот, но требования к эмитентам обоих инструментов различаются. Традиционное отличие в структуре – наличие SPV, спонсируемой компанией – эмитентом: · Необходима регистрация SPV в благоприятной налоговой юрисдикции (обычно Люксембург или Ирландия); · Стоимость юридического и налогового консультирования по созданию SPV и расходы на его организацию и управление в первый год составляют около $100-120 тыс. долл. Требования к компаниям, размещающим еврооблигации, включают в себя: · соответствие объемов привлекаемого финансирования операционным показателям; · наличие международной консолидированной отчетности; · наличие международного кредитного рейтинга по шкалам одного из трех ведущих рейтинговых агентств – S&P, Moody’s или Fitch (предпочтительно наличие двух рейтингов на уровне не ниже эквивалента «В»); · раскрытие информации в соответствии с международным законодательством (Regulation S); · проведение процедуры Due Diligence в рамках подготовки проспекта эмиссии; · высокий уровень корпоративного управления. Требования к компаниям, размещающие еврооблигации, включают в себя: · соответствие объемов привлекаемого финансирования операционным показателям; · наличие международной консолидированной отчетности; · наличие международного кредитного рейтинга по шкалам одного из трех ведущих рейтинговых агентств – S&P, Moody’s или Fitch (предпочтительно наличие двух рейтингов на уровне не ниже эквивалента «В»); · раскрытие информации в соответствии с международным законодательством (Regulation S); · проведение процедуры Due Diligence в рамках подготовки проспекта эмиссии; · высокий уровень корпоративного управления. В рамках проекта необходима процедура всестороннего Due Diligence (DD), включающая: · юридический DD (правоустанавливающие документы, договорная база и т.д.); · финансовый DD (анализ фин. показателей); · операционный DD (анализ бизнеса, положения в отрасли и т.д.). Расходы по размещению облигационного займа практически все фиксированы и приведены в таблице 2.8. Таблица 2.8. Расходы по размещению облигационного займа

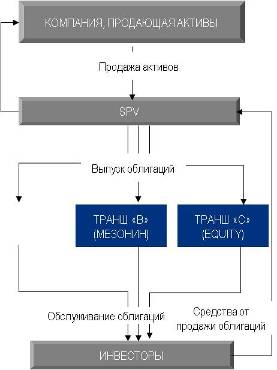

Секьюритизация как инструмент для разгрузки баланса. Секъюритизация – это облигации, обеспеченные пулом ликвидных активов, таких как ипотечные кредиты, автомобильные кредиты, поступления по кредитным картам, корпоративные кредиты и прочие. При секъюритизации обычно выпускаются три транша облигаций, низшие из которых первыми принимают на себя убытки, возникшие по базовым активам. Схема приведена на рисунке 2.9.

Рис.2.9. Схема «секьюритизации» К основным преимуществам секъюритизации относятся: · Снятие с баланса активов; · Высвобождение ресурсов для дальнейшего развития бизнеса. Применительно к лизинговым компаниям можно дать несколько другое определение секъюритизации. Секьюритизация – это финансирование или рефинансирование каких-либо активов компании, генерирующих доход, например, прав требований путем их преобразования в торгуемую, ликвидную форму через выпуск облигаций или иных ценных бумаг. Основной принцип: Компания (Оригинатор) передает пул своих активов специально созданному юридическому лицу (SPV), которое выпускает долговые ценные бумаги, обеспеченные переданными активами. Потенциальные объекты секьюритизации (права требования, генерирующие будущие (прогнозируемые) поступления денежных средств): · права требования по кредитам; · лизинговые платежи; · торговые права требования (дебиторская задолженность). Существуют ограничения на передачу активов, сужающие круг активов, которые могут быть секьюритизированы: · запреты на уступку дебиторской задолженности; · правила защиты информации, тайна банковских операций; · необходимость уведомления должника по уступаемым правам требования для вступления уступки в силу; · необходимость регистрации передачи активов; · не нейтральные налоговые последствия при передаче активов. Преимущества секьюритизации для Лизинговой компании: · привлечение финансирования за счет продажи пула активов; · снятие рисков с баланса компании (при сохранении доступа к будущим прибылям по активам); · улучшение показателей баланса компании (улучшение показателя достаточности собственного капитала), балансирование активов и пассивов; · диверсификация источников финансирования, получение доступа к более широкому кругу инвесторов различного типа (как следствие, потенциальное уменьшение стоимости привлечения). Дополнительные факторы, которые влияют на решение Лизинговой компании в отношении выбора секьюритизации как финансового инструмента: 1. Стратегия компании в отношении капитализации: «действительная продажа» активов, сопровождающаяся переводом активов на баланс Эмитента (SPV), не аффелированного с Заемщиком, уменьшает размер активов Заемщика по международной и российской отчетности и соответственно уменьшает капитализацию компании. 2. Особенности юридической структуры Заемщика - ее ограничения: SPV обычно создается как бесприбыльная организация. В процессе же перевода на SPV активов на SPV будет формироваться экстра-прибыль, которую необходимо «возвращать» Заемщику. Подобные схемы усложняют юридическую и налоговую структуру сделки. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.