|

|

МЕНЮ

|

Курсовая работа: Статистические методы анализа результатов деятельности коммерческих банковТаблица 3. Корреляционно-регрессионный анализ показателей коммерческих банков

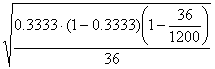

Рассчитаем межгрупповую и общую дисперсию[2]. σ²м/г = (yi¯-yобщ¯)²·f / ∑f = 218472,5484/36=6068,68. σ²общ = y²¯- (y¯)² = 2823993/36 – (224.6389)² = 78444.25 - 50462.635 = 27981.615. Рассчитаем коэффициент детерминации: η² = σ²м/г / σ²общ = 6068,68 / 27981,615 = 0,217- характеризует долю результативного признака, которая формируется под влиянием фактора, в данном случае она мала, связь между факторами непрямая. Доля вариации признака, которая формируется под влиянием неучтенных в задаче признаков составляет 0,783 (1-0,217). Найдем эмпирическое корреляционное отношение: η = 0,466, т.е. теснота связи между результативным признаком (y) и фактором признаком (x) – умеренная. Задание 3 По результатам выполнения задания 1 с вероятностью 0,954 определите: 1. Ошибку выборки средней величины вложения средств банками в ценные бумаги и границы, в которых будет находится средняя величина вложений в генеральной совокупности. 2. Ошибку выборки доли банков с вложениями средств в ценные бумаги 3811 млн. руб. и более и границы, в которых будет находится генеральная доля. Решение. 1. Имеем следующие данные: n = 36, т.к. выборка механическая 3%-ная, то N = 36:0,03 = 1200, x˜=3233.6944 (для несгруппированных данных при 3%-ной выборке), простая дисперсия для несгруппированных данных равна σ² = 4829787,323.Для вероятности 0,954 находим t=2. Δx˜= 2· Таким образом, генеральная средняя будет находится в интервалах 3233,6944 – 721,49 ≤ x¯≤ 3233,6944 + 721,49, 2512,20 ≤ x¯≤ 3955,18. Можно утверждать с вероятностью 0,954, что средняя величина вложений средств банками в ценные бумаги колеблется от 2512,20 до 3955,18 млн. руб. 2. По условию задачи n / N = 0.03 или 3%, выборочная доля (доля банков с вложениями средств в ценные бумаги 3811 млн. руб. и более равна w = 12/36 = 0,3333. Для вероятности 0,954 находим t=2. Предельную ошибку выборки определяем по формуле бесповторного отбора: Δw = 2· Предельная ошибка выборки, %: Δ% = Генеральная доля имеет находится в пределах: w - Δw ≤ p ≤ w + Δw; тогда для нашей задачи находим 0.18 ≤ p ≤ 0.48. Таким образом, с вероятностью 0,954 можно утверждать, что доля коммерческих банков с вложениями средств в ценные бумаги 3811 млн. руб. и более колеблется от 18 до 48%. Задание 4 Имеются следующие данные по коммерческому банку о просроченной задолженности по кредитным ссудам:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

≈0.15.

≈0.15.

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.