|

|

МЕНЮ

|

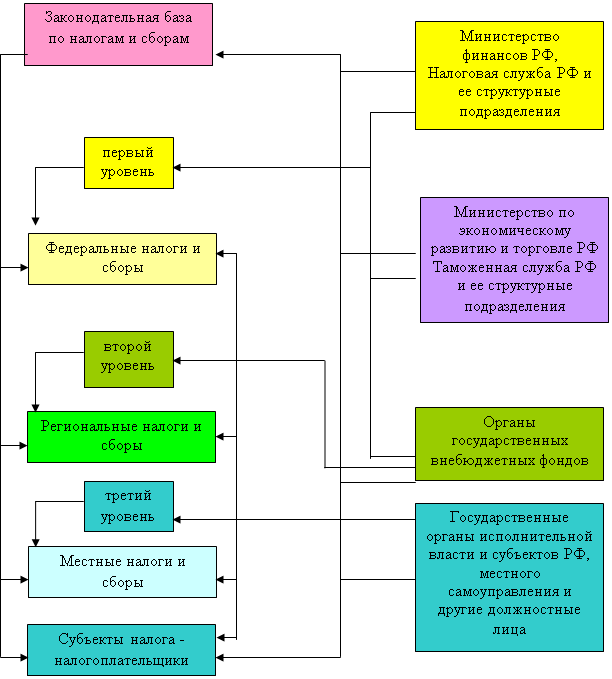

Курсовая работа: Современная налоговая система РФ, проблемы ее совершенствования• расширение налоговых стимулов для участия в благотворительной деятельности и снижение налоговых издержек, связанных с осуществлением благотворительной деятельности. Для этого предполагается, в частности, распространить право на получение социального налогового вычета по НДФЛ на суммы произведенных физическими лицами пожертвований по следующим направлениям: - пожертвования некоммерческим организациям, работающим в приоритетных, общественно значимых направлениях, в т.ч. некоммерческим организациям науки, культуры, образования, здравоохранения, социального обеспечения, охраны окружающей среды, иным некоммерческим организациям, работающим в общественно значимой сфере; - пожертвования благотворительным организациям; - пожертвования на цели формирования и пополнения целевого капитала некоммерческих организаций; • в перспективе целесообразно рассмотреть вопрос о предоставлении права учитывать при определении налоговой базы по налогу на прибыль организаций расходы в виде осуществляемых налогоплательщиками благотворительных пожертвований, ограничив также круг таких пожертвований на первом этапе пожертвованиями на цели формирования и пополнения целевого капитала некоммерческих организаций; • в качестве дополнительных условий получения некоммерческими, в том числе благотворительными, организациями соответствующего статуса законодательно могут быть закреплены: - осуществление деятельности в установленных социально-приоритетных направлениях; - обязательность наличия наблюдательных или попечительских советов с определением основных прав и обязанностей членов таких советов и базовых процедур их деятельности, требований к составу и полномочиям органов управления; - соблюдение дополнительных требований, связанных с регистрацией указанного статуса и ведением отчетности; - проведение ежегодного независимого аудита для подтверждения целевого использования средств; - обеспечение публикации в сети Интернет отчетов о деятельности в соответствии с установленными требованиями; • следует распространить на негосударственные некоммерческие организации действие установленной в отношении автономных учреждений нормы о целевом финансировании, не учитываемом при определении налоговой базы по налогу на прибыль организаций, в отношении субсидий, предоставляемых из федерального бюджета и бюджетов других уровней; • необходимо принять решение о расширении перечня видов деятельности, гранты на поддержку которых не учитываются при определении налоговой базы по налогу на прибыль организаций, с включением в этот перечень программ в области охраны здоровья населения, физической культуры и массового спорта (за исключением профессионального спорта) и других; • необходимо расширить перечень целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности, не облагаемой налогом на прибыль организаций, включив в него услуги (работы), полученных безвозмездно в целях поддержки уставной деятельности некоммерческих организаций и их содержания, а так же труд добровольцев; • необходимо внесение в законодательство изменений, позволяющих установить четкое разграничение между понятиями «реклама» и «социальная реклама». Таким образом, в среднесрочной перспективе будет проведено дальнейшее реформирование налоговой системы России, направленное на модернизацию российской экономики и обеспечение необходимого уровня доходов бюджетной системы. Таблица основных изменений налогового законодательства, вступающих в силу с 2010 года см (Приложение № 2). Заключение В курсовой работе исследовалась тема «Современная налоговая система РФ, проблемы ее совершенствования». Исходя из проделанной работы, можно сделать следующие выводы: Налоги одна из древнейших финансовых категорий. Налоги – законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, производимые в определенных размерах носящие безвозвратный и безвозмездный характер. Экономическое содержание налогов состоит в том, что они представляют собой часть производственных отношений по изъятию определенной доли национального дохода у субъектов хозяйствования, граждан, которая аккумулируется государством для осуществления своих функций и задач. Налоговая система – это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета путём отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляются по единой методологии налогообложения, разработанной в данном обществе. Цель налоговой системы: создание условий для эффективных воспроизводственных процессов в народном хозяйстве РФ, создание предпосылок для решения социальных проблем; создание условий для осуществления внешнеэкономической деятельности и т.д. Роль системы налогообложения - проявляется при перераспределении совокупного дохода общества (корпоративных и индивидуальных доходов) через функции системы налогообложения. Впервые принципы налогообложения были сформулированы в XVIII в. Адамом Смитом. Сегодня эти постулаты называют классическими принципами налогообложения. Система налогообложения Российской Федерации базируется на следующих принципах: принцип всеобщности налогообложения и принцип равенства прав налогоплательщиков; принцип недискриминации; принцип недопустимости создания препятствий реализации гражданами своих конституционных прав; принцип единства экономического пространства; принцип определённости правил налогообложения; принцип истолкования всех неясностей в налоговом законодательстве в пользу налогоплательщика. Согласно Налоговому кодексу РФ (ст. 13-15) налоги и сборы в России подразделяются на федеральные, региональные, местные и специальные налоговые режимы. В январе-августе 2009г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов 3521,9 млрд.рублей (87,0% от общей суммы налоговых доходов), региональных - 338,7 млрд.рублей (8,4%), местных налогов и сборов - 70,0 млрд.рублей (1,7%), налогов со специальным налоговым режимом - 119,1 млрд.рублей (2,9%). В консолидированный бюджет Российской Федерации в январе-августе 2009г. поступило налогов, сборов и иных обязательных платежей на сумму 4052,7 млрд.рублей, что на 28,4% меньше, чем за соответствующий период предыдущего года. Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в январе-августе 2009г. обеспечили поступления налога на доходы физических лиц - 26,0%, налога на прибыль организаций - 20,6%, налога на добавленную стоимость на товары, реализуемые на территории Российской Федерации - 19,1%, налога на добычу полезных ископаемых - 15,1%. Говоря о проблемах современной налоговой системы РФ, прежде всего, стоит отметить проблему налогового администрирования – налоговая система РФ по-прежнему остается очень громоздкой, неэкономичной и малоэффективной. Большое количество налогов, сложные методики их расчета, наличие большого количества бюрократических процедур приводят к значительному увеличению трудоемкости, как налогового учета, так и налогового инспектирования. Одним из важнейших направлений налоговой политики в долгосрочной перспективе является поддержание такого уровня налоговой нагрузки, который, с одной стороны, не создает препятствий для устойчивого экономического роста и, с другой стороны, - отвечает потребностям в бюджетных доходах для предоставления важнейших государственных услуг. Одним из наиболее значимых предложений по изменению налогового законодательства является отмена единого социального налога (ЕСН). В связи с принятыми решениями о проведении пенсионной реформы начиная с 1 января 2010 года, ЕСН будет заменен страховыми взносами на обязательное пенсионное страхование, обязательное медицинское страхование и обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Помимо этого планируется внесение изменений в действующее законодательство о налогах и сборах по следующим направлениям - совершенствования: налога на прибыль организаций, ндс, акцизного налогообложения, налога на доходы физических лиц, введение налога на недвижимость взамен действующих земельного налога и налога на имущество физических лиц, налога на добычу полезных ископаемых (ндпи), взимаемый при добыче углеводородного сырья (нефти и природного газа), налог на добычу полезных ископаемых, уплачиваемый при добыче твердых полезных ископаемых, совершенствование водного налога, специальные налоговые режимы, совершенствование порядка изменения срока уплаты налогов, урегулирование вопросов налогообложения организаций, осуществляющих строительство транспортной, коммунальной и социальной инфраструктуры, а также инженерных сетей, налогообложение некоммерческих организаций В среднесрочной перспективе будет проведено дальнейшее реформирование налоговой системы России, направленное на модернизацию российской экономики и обеспечение необходимого уровня доходов бюджетной системы. Налоговый механизм является наиболее действенным и эффективным рычагом государственного регулирования. От того, насколько эффективной будет налоговая система государства, зависит и эффективность функционирования страны и народного хозяйства в целом. Список литературы 1) Российская Федерация. Конституция (1993). Конституция Российской Федерации: офиц. текст. - М.: Маркетинг, 2009. - 39 с. 2) Налоговый кодекс Российской Федерации (НК РФ) часть первая от 31.07.1998 г. N 146-ФЗ и часть вторая от 05.08.2000 г. N 117-ФЗ (НК РФ) (с изм. и доп. от 19.07.2009 N 195-ФЗ г.). 3) Бюджетное послание Президента Российской Федерации о бюджетной политике в 2010–2012 годах // Сайт Консультант + http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=88162#F27B307C5ABBD2A80BCA4AA8036F48D7 4) Концепция долгосрочного социально-экономического развития РФ на период до 2020 года // Сайт Консультант + http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=90601;fld=134;dst=4294967295;from=82134-0#D935453AF5D0D047FAC26D8F8507B41B 5) Александров И.М. Налоги и налогообложение: учебник для студентов, обучающихся по направлению 521600 – Экономика и другим экономическим специальностям – М.: ИНФРА-М, 2008. – 637 с. 6) Анализ налоговой реформы в России // Инвестиции в России. – 2009. - № 4. – с. 48 7) Абрамов М.Д. Кризис и налоги // ЭКО.- 2009.- № 12.- С. 14-24. 8) Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика. - 2008.- № 9.- С. 51 9) Боброва А.В. Концептуальная модель структуры налоговой системы // Экономическая наука современной России. – 2006. - № 2. – с. 21-32 10) Григорьев К.С. Эффективность налоговой системы РФ на современном этапе // Экономика.- 2008.- № 4.- С. 16-18. 11) Дубов В.В. Действующая налоговая система и пути ее совершенствования // Финансы.-2004.- № 7. - С.6. 12) Ковалевский А.А., Шагинян С.Г. Эффективная налоговая система как механизм контроля и регулирования естественных монополий // Юридический вестник. - Ростов-на-Дону, 2003. - № 1. - с.14-18 13) Лыкова Л.Н. Налоговая система России: общее и особенное. - М.: Наука, 2006. - 444 с. 14) Мамрукова О.И. Налоги и налогообложение: учебное пособие – М.: Финансы и статистика, 2007. – 376 с. 15) Налоги по графику. Сегодня Правительство рассмотрит представленный Минфином план по совершенствованию налоговой системы в ближайшие три года//Газета «Бизнес». – 2008. - № 24. – С. 2 16) Налоговая система: как её сделать более эффективной?/ Кашин В.А.// Финансы.- 2008.- № 10.- С. 39-42 17) Налоговая система России: от анализа проблем к их решению / Починок А.П. // Проблемы теории и практики управления.- 2009.- №2.- С. 8-15 18) Налоги и налогообложение: Учеб. пособие / Под ред. Б.Х. Алиева. – М.: Финансы и статистика, 2005. – 341 с. 19) Налоги и налогообложение. Актуальные проблемы налоговой политики и налогового администрирования. – Курс лекций. Учебное пособие. 2009 .- 175 с. 20) Направление изменений налоговой системы 2010 / Романовский М.В., Иванова Н.Г., Петухова Р.А. // Интернет портал http://www.insei.ru/mnenie/napravlenie_izmeneniya_nalogovoj_sistemy_2010/ 21) Пансков В.Г. Налоги и налоговая система РФ: учебник – М.: Финансы и статистика, 2006. – 546 с. 22) Рыманов А.Ю. Налоги и налогообложение: учебное пособие – М.: ИНФРА-М, 2008. – 331 с. 23) Социально-экономическое положение России - 2009 год // http://www.gks.ru/bgd/regl/b09_01/IssWWW.exe/Stg/d09/2-6-12.htm 24) Юткина Т.Ф. Налоги и налогообложение: Учебник. – М.: ИНФРА-М, 2006.- 361 с. Приложение № 1 Структура налоговой системы РФ

Приложение № 2 Таблица основных изменений налогового законодательства, вступающих в силу с 2010 года

[1] Мамрукова О.И. Налоги и налогообложение: учебное пособие – М.: Финансы и статистика, 2007. – с. 26 [2] Налоги и налогообложение:Учеб. пособие / Под ред. Б.Х.Алиева. – М.:Финансы и статистика, 2005. – с.41 [3] Пансков В.Г. Налоги и налоговая система РФ: учебник – М.: Финансы и статистика, 2006. – с. 46 [4] Александров И.М. Налоги и налогообложение: учебник для студентов, обучающихся по направлению 521600 – Экономика и другим экономическим специальностям – М.: ИНФРА-М, 2008. – 37 с. [5] Майбуров И.А. Налоги и налогообложение: учебник для студентов вузов, обучающимся по специальностям «Финансы и кредит», «Бухг. учет, анализ и аудит», «Мировая экономика» - СПб.: Питер, 2006 – с. 55 [6] Вещунова Н.Л. Налоги Российской Федерации. – СПб.:Питер, 2007. – С.25 [7] Налоги и налогообложение: Учебное пособие / Под ред. Л.П.Окунева. – М.: Финансы, ЮНИТИ, 2008 [8] Черник Д.Г. Основы налоговой системы / Учебное пособие - 2-е изд., переработанное и дополненное - М.: ЮНИТИ-2007. [9] Лыкова Л.Н. Налоговая система России: общее и особенное. - М.: Наука, 2006. - С.10. [10] Перов А.В. Налоги и налогообложение: учебное пособие – М.: Юрайт-Издат, 2007. – с. 89 [11] Налоги и налогообложение: Учеб. пособие / Под ред. Б.Х.Алиева. – М.: Финансы и статистика, 2005. – с. 117-119 [12] Социально-экономическое положение России - 2009 год // http://www.gks.ru/bgd/regl/ b09_01/IssWWW.exe/Stg/d09/2-6-12.htm [13] Социально-экономическое положение России - 2009 год // http://www.gks.ru/bgd/regl/b09_01/IssWWW.exe/Stg/d09/2-6-12.htm [14] Социально-экономическое положение России - 2009 год // http://www.gks.ru/bgd/regl/b09_01/IssWWW.exe/Stg/d09/2-6-12.htm [15] Там же [16] Социально-экономическое положение России - 2009 год // http://www.gks.ru/bgd/regl/b09_01/IssWWW.exe/Stg/d09/2-6-12.htm [17] Социально-экономическое положение России - 2009 год // http://www.gks.ru/bgd/regl/b09_01/IssWWW.exe/Stg/d09/2-6-12.htm [18] Социально-экономическое положение России - 2009 год // http://www.gks.ru/bgd/regl/b09_01/IssWWW.exe/Stg/d09/2-6-12.htm [19] Социально-экономическое положение России - 2009 год // http://www.gks.ru/bgd/regl/b09_01/IssWWW.exe/Stg/d09/2-6-12.htm [20] Социально-экономическое положение России - 2009 год // http://www.gks.ru/bgd/regl/b09_01/IssWWW.exe/Stg/d09/2-6-12.htm [21] Социально-экономическое положение России - 2009 год // http://www.gks.ru/bgd/regl/b09_01/IssWWW.exe/Stg/d09/2-6-12.htm [22] Налоги и налогообложение. Актуальные проблемы налоговой политики и налогового администрирования. – Курс лекций. Учебное пособие. 2009.- С 98-99. [23] Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика. - 2008.- № 9.- С. 51 [24] Григорьев К. С. Эффективность налоговой системы РФ на современном этапе// Экономика.- 2008.- №4.- С. 16-18 [25] Анализ налоговой реформы в России // Инвестиции в России. – 2009. - № 4. – с. 48 [26] Григорьев К. С. Эффективность налоговой системы РФ на современном этапе// Экономика.- 2008.- №4.- С. 16-18 [27] Направление изменений налоговой системы 2010 / Романовский М.В., Иванова Н.Г., Петухова Р.А. // Интернет портал http://www.insei.ru/mnenie/napravlenie_izmeneniya_nalogovoj_sistemy_2010/ [28] Направление изменений налоговой системы 2010 / Романовский М.В., Иванова Н.Г., Петухова Р.А. // Интернет портал http://www.insei.ru/mnenie/napravlenie_izmeneniya_nalogovoj_sistemy_2010/ [29] Направление изменений налоговой системы 2010 / Романовский М.В., Иванова Н.Г., Петухова Р.А. // Интернет портал http://www.insei.ru/mnenie/napravlenie_izmeneniya_nalogovoj_sistemy_2010/ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||