|

|

МЕНЮ

|

Курсовая работа: Совершенствование управления оборотным капиталом в организацииТаблица 1.3 Показатели изменения соотношения источников финансирования оборотных активов

Из таблицы видно, что выбор источников финансирования оборотных активов в конечном итоге определяется соотношением между уровнем использования капитала и уровнем риска финансовой устойчивости и платежеспособности организации. 2. Финансовый анализ ОАО «Северсталь» 2.1 Экономическая характеристикаОткрытое акционерное общество «Северсталь» - предприятие полного металлургического цикла, специализирующееся на выпуске листового и сортового проката черных металлов широкого сортамента. Оно расположенное в городе Череповце Вологодской области, является второй по величине отечественной сталелитейной компанией и возглавляет металлургический дивизион холдинга "Северсталь-групп". Предприятие может предложить своему потребителю широкий спектр продукции: горячекатаный и холоднокатаный стальной прокат, гнутые профили и трубы, сортовой прокат, а также различную коксохимическую и сопутствующую продукцию. Значительные изменения в мировой экономике, глобальный финансовый кризис и неожиданно резкое замедление экономического роста практически во всех отраслях металлопотребления вызвало серьёзное падение потребления стальной продукции в металло-интенсивных отраслях, что привело к падению потребления стали на всех региональных и продуктовых рынках. Из-за замедления экономического роста и снижения доступности финансовых средств, ситуация на рынках потребления стальной продукции серьёзно ухудшилась. Спрос на сталь в мировом масштабе в 2009 году снизился на 8% относительно 2008 года, при том, что падения в последние годы не происходило ни разу. В то же время необходимо отметить, что резкое снижение спроса и производства стали в четвёртом квартале 2008 года и начале 2009 года создало предпосылки для снижения излишних запасов и для роста потребления уже во втором полугодии 2009 года. Таблица 2.1 Структура продукции за 2007-2009 год (тыс. т.)

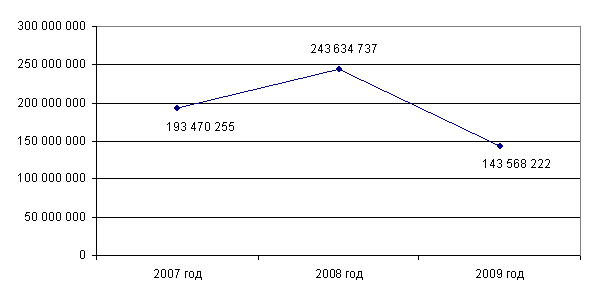

Из-за резкого падения спроса на металлургическую продукцию, начавшегося в 4 квартале 2008 года, снижение объемов производства в 2009 году к уровню прошлого года произошло по всем видам продукции: по коксу 8%, по агломерату 3%, по чугуну 11%, по стали 14%. Рис. 2.1 График выручки от реализации за 2007-2009 год (тыс. руб.)

Выручка от реализации товарной продукции в 2009 году составила 143,6 миллиарда рублей. Как видно на графике, по сравнению с 2008 годом выручка в 2009 году снизилась на 100 млрд. руб. за счет падения цен реализации как на внутреннем рынке, так и на внешнем, а также за счет снижения объемов реализации металлопродукции. Себестоимость реализованной продукции за 2009 год по сравнению с 2008 годом снизилась на 31% в основном за счет падения объемов производства, а также за счет снижения цен на основные виды сырья и материалов (угли, ЖРК, окатыши, лом, ферросплавы). Затраты на сырье и топливно-энергетические ресурсы являются основными составляющими себестоимости. В 2009 году доля этих затрат составила около 70%. Также в 2009 году произошел значительный рост затрат на амортизацию, что вызвано вводом нового оборудования и реконструкцией уже существующего, а также увеличение доли прочих расходов, в числе которых рост в себестоимости ж/д тарифа в части коммерческих расходов и ремонтных работ и услуг. Рис. 2.2 Структура себестоимости продукции за 2007-2009 год (%)

Затраты на сырье и топливно-энергетические ресурсы являются основными составляющими себестоимости продукции. За рассматриваемый период их доля колеблется от 68% до 77,2%. Рис. 2.3 График чистой прибыли за 2007-2009 год (тыс.руб.)

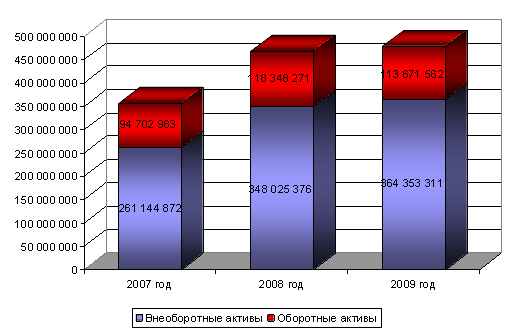

Чистая прибыль предприятия по итогам 2009 года существенно уменьшилась по сравнению с показателем за 2008 год на 37.2 миллиарда руб., главным образом за счет снижения прибыли от продаж, и составила 1.4 миллиардов рублей. За 12 месяцев 2009 г. имущество предприятия увеличилось на 12 млрд. руб. или на 2% за счет внеоборотных активов (увеличение на 16 млрд. руб. или 5%). По оборотным активам произошло снижение на 5 млрд. руб. или на 4%. В целом можно отметить тенденцию к сокращению доли оборотных активов в структуре имущества предприятия. Рис 2.3 Структура активов баланса за 2007-2009 год (тыс. руб.)

Основную долю в общей стоимости имущества составляют внеоборотные активы. В составе внеоборотных активов наибольший прирост в 2008, 2009 году произошел по долгосрочным финансовым вложениям (6%) за счет увеличения инвестиций в дочерние общества и прочие организации. Также следует отметить, что долгосрочные финансовые инвестиции занимают наибольшую долю в составе внеоборотных средств, в 2009 году она достигла 80%. В 2008 году произошел рост количества основных средств (до 63629 млн.руб.), что связано с вводом в эксплуатацию нового оборудования. Таблица 2.2 Показатели уровня использования основных средств

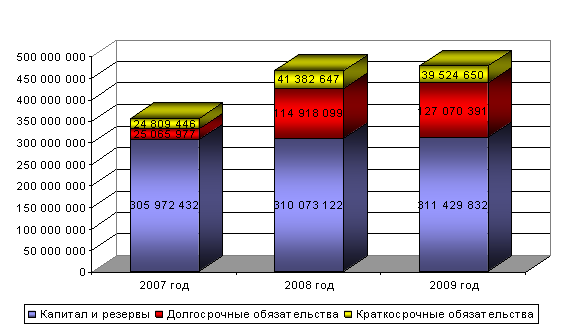

Фондоотдача — обобщающий показатель, характеризующий уровень эффективности использования производственных основных фондов предприятия. Фондоотдача показывает уровень отдачи капитала, вложенного в приобретение основных средств предприятия. В 2009 году в ОАО «Северсталь» на 1 руб. приходиться 2,39 руб. продукции. Фондоемкость — показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции. В 2009 году этот показатель составил 0,42 руб. основных средств на 1 рубль выпущенной продукции. За анализируемый период показатель фондоотдачи уменьшился на 29,78%, а фондоемкости увеличился на 42,41%, что связанно с уменьшением количества выпускаемой продукции и вводом в эксплуатацию нового оборудования. В течение 2009 года доля оборотных активов в структуре имущества уменьшилась с 25,4% до 23,8%. Снижение стоимости оборотных активов произошло главным образом за счет дебиторской задолженности (-15%) и денежных средств (-8%). Этот факт в совокупности с ростом краткосрочных долговых обязательств повлиял на снижение коэффициентов ликвидности. В структуре пассивов в 2008, 2009 году произошли существенные изменения. Доля заемных средств увеличилась более чем в два раза с 14% до 34,8%, что связано с ухудшением финансового состояния компании и падением спроса на продукцию. Основной прирост в составе заемных средств связан с увеличением долгосрочных займов и кредитов, их сумма выросла с 21913 млн.руб. в 2007 году до 122864 млн.руб., т.е в 6 раз. Также отмечает существенный рост краткосрочных займов и кредитов с 4336 млн.руб. до 18244 млн.руб., т.е. в 4 раза. Увеличение суммы краткосрочных и долгосрочных обязательств отрицательно сказалось на показателях финансовой устойчивости компании. Рис. 2.4. Структура пассивов баланса за 2007-2009 год (тыс. руб.)

Экономический кризис оказал существенное влияние на деятельность предприятия, из-за падения цен на продукцию, впускаемую предприятием, резко снизились суммы выручки (-26%) и чистой прибыли (-97%). Однако в целом ситуацию можно охарактеризовать позитивно, поскольку компании удалось справиться с непростой экономической ситуацией в России и за рубежом и заложить потенциал для дальнейшего роста. 2.2 Финансовая характеристика2.2.1 Анализ ликвидностиСпособность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. Предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя оборотные активы. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.