|

|

МЕНЮ

|

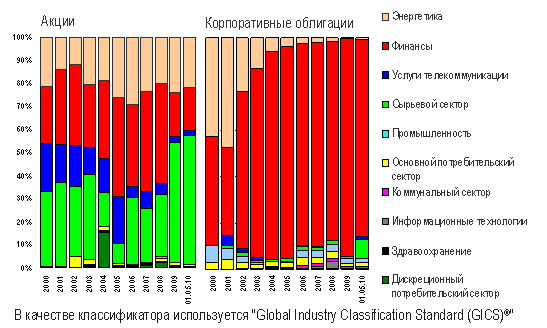

Курсовая работа: Рынок акций в Республике Казахстан: состояние, значение, перспективыДипломанты номинации KASE "За стремление к прозрачности" за 2009 год: Листинговые компании финансового сектора экономики: АО "АТФБанк", АО "Банк ЦентрКредит". Листинговые компании промышленного, сырьевого и энергетического секторов экономики: АО "Разведка Добыча "КазМунайГаз", KAZAKHMYS PLС. Листинговые компании иных секторов экономики: АО "Баян Сұлу", АО "Казахтелеком".[11] Рассмотрим, в каком секторе экономики Республики Казахстан, эмитируют акции. Диаграмма показывает, что основными эмитентами акций с 2000 по 2004 года были в сырьевом секторе, в секторе услуги телекоммуникации, в секторе энергетики и, конечно же, в финансовом секторе экономики (Рисунок 2). В дальнейшем, ситуация немного изменилась. Начиная с 2006 года, доля эмитентов акций в финансовом секторе и секторе услуги телекоммуникации начала сокращаться, а в тот же период в сырьевом секторе наоборот пошло увеличение. Что касается сектора энергетики, то особых изменений не наблюдалось.

Рисунок 2 – Структура секторов экономики Республики Казахстан по выпуску акций и корпоративных облигаций 2.2 Анализ состояния основных индикаторов рынка акций Основными индикаторами рынка акций являются: индекс KASE, объем торгов и капитализация рынка акций. Начнем с индекса KASE. Данный индекс представляет собой отношение рыночных цен акций, входящих в представительский список индекса на дату его составления, к ценам акций этого списка на определенную дату, которое взвешено по капитализации с учетом акций, находящихся в свободном обращении. Значение Индекса KASE пересчитывается после каждой сделки, заключенной с акциями, которые входят в представительский список индекса.[12] Рассмотрим акции, каких компаний входят в этот индекс. Представительский список Индекса KASE на 14.06.10: АО "Банк ЦентрКредит", EURASIAN NATURAL RESOURCES CORPORATION PLC, KAZAKHMYS PLС, АО "Народный сберегательный банк Казахстана", АО "Казкоммерцбанк", АО "Казахтелеком", АО "Разведка Добыча "КазМунайГаз". Семерка гигантов, акции которых наиболее ликвидные.[13] Итак, несмотря на общее снижение объема биржевых торгов индекс KASE, отражающий динамику цен наиболее ликвидных акций, с начала 2009 года к началу 2010 года продемонстрировал рост на 96%.[14] Интересно узнать, как себя вел индекс KASE на начало кризиса, в течение кризиса и какого его состояние на сегодняшний день. Рассмотрим динамику индекса KASE с 2007 года по 14 июня 2010 года (Рисунок 3). Всем известно, что в 2007 году начался мировой финансовый кризис. Как следствие, по графику видно резкое падение индекса, начиная с середины 2008 года, затем небольшой подъем в ноябре и снова спад. Дойдя до низшей отметки в 500 пунктах, индекс KASE стал стремительно расти, что говорит о снижении влияния финансового кризиса. Однако с начала 2010 года, индекс стал терять свои позиции и на состояние на 14 июня 2010 года составил 1451 пунктов (Рисунок 3).

Рисунок 3 - Динамика индекса KASE с 2007 года по 14 июня 2010 года Следующий индикатор рынка акций это капитализация. Капитализация акций - рыночная стоимость акций, включенных в официальный список KASE. Включение акций листинговой компании всех видов в представительский список для расчета капитализации производится со дня заключения первой рыночной сделки с простыми акциями этой компании. Расчет осуществляется ежедневно по рабочим дням на основании средневзвешенных рыночных цен акций за последнюю результативную торговую сессию по данным акциям.[15] Увеличение уровня капитализации может происходить за счет двух факторов: · рост курсовой стоимости акций; · увеличение общего количества компаний, которые выпускают акции для продажи широкому кругу инвесторов. Капитализация рынка акций выросла в сравнении с 2008 годом на 84% с 31, 1 до 57, 3 млрд. USD. Описанная динамика капитализации биржевого рынка акций была обусловлена позитивной реакцией рынка на рост зарубежных фондовых индексов и цен на энергоносители на мировых рынках, начиная со второго квартала 2009 года. Рассмотрим капитализацию рынка акций в период с 2001 по 2009 года (Рисунок 4). В период с 2001 по 2005 года, рост капитализации был незначителен. Начиная с 2006 года, виден резкий скачек, затем небольшое снижение и опять резкий подъем. Затем ситуация повторилась еще раз и на этот раз достигла своего пика в значении 99 475 млн. долл. Такой заметный рост был обоснован увеличением акционерных обществ, рекордных цен на сырье и многие другие факторы. В 2008 году, вследствие финансового кризиса и обвалов цен на сырье, рыночная капитализация акций резко сократилась до значения в 20 млрд. долл. Затем, после внедрения государством антикризисных мер, после подъема цен на сырье, ситуация начала улучшаться и на конец 2009 года составила 58 млрд. долл.

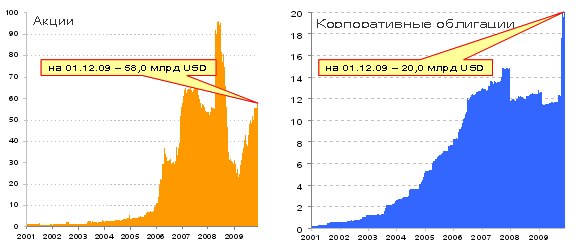

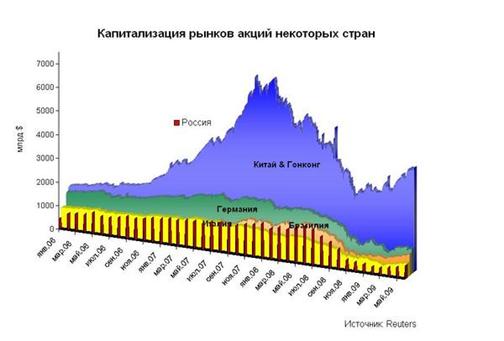

Рисунок 4 – Капитализация рынка акций и корпоративных облигаций с 2001 по 2009 год На следующем рисунке отображена капитализация акций некоторых стран. Итак, если капитализация акций в РК составляет 58 млрд. долл., то этот же показатель на развитых фондовых биржах находится в пределах от 1000 до 6500 млрд. долл., что, конечно же, говорит о том, насколько развит рынок акций в Казахстане.

Рисунок 5 – Капитализация рынков акций некоторых стран, млрд. USD И наконец третий индикатор рынка акций это объем торгов. Объем торгов на рынке акций KASE в 2009 году составил 637, 6 млрд. казахстанских тенге и вырос на 39% по сравнению с 2008 годом. Основной причиной такого роста стало проведение 25 ноября 2009 года специализированных торгов по продаже акций АО «Мангистаумунайгаз» на сумму 387, 6 млрд. тенге. Что касается объемов торгов за 2008 год, то по сравнению с 2007 годом, объем операций купли продажи снизился, вследствие финансового кризиса на 57,1 % и составил 3,8 млрд. долл. Снижение темпов развития ведущих экономик мира привело к снижению цен на сырьевые товары. Это привело к оттоку капитала. Во второй половине 2008 года цены на биржевые товары стали снижаться, что привело к падению цен компаний данной отрасли. К примеру, депозитарные расписки на простые акции АО «РД Казмунайгаз» снизились с начала июня по конец декабря 2008 года с 31,5 долл. США до 12, 6 долл. США. В то же время на внутреннем рынке стоимость одной простой акции снизилась на 57,9 %. Кроме этого, негативный фон на рынке поддерживали понижение цен на алюминий и медь.[24] Объем торгов - суммарный объем сделок с акциями в секторе купли-продажи (без учета специализированных торгов), заключенным на KASE методами открытых торгов в течение дня. Данная группа индикаторов (Таблица 2) иллюстрирует параметры биржевого рынка акций. Под текущим значением для индикаторов "Капитализация, млн USD" и "Объем сделок, тыс. USD" подразумеваются их значения, рассчитанные по итогам последнего полностью истекшего торгового дня. Под текущим значением для индикатора "Индекс KASE" подразумевается его значение, рассчитываемое после заключения каждой сделки с акциями, включенными в представительский список индекса. Тренд представляет собой разность между текущим и предыдущим значением индикаторов. Подведение указателя мыши к значению индикатора приведет к появлению даты, отвечающей данному значению.[16] В таблице отражены данные за 15 июня 2010 года. Из таблицы видно, что объем сделок не в самых лучших позициях. Если сравнить исторически максимальное значение объемов торгов, то на сегодняшний день, объем торгов сократился на 2146 тыс. USD (Таблица 2). Таблица 2 – Параметры биржевого рынка акций за 15 июня 2010 года

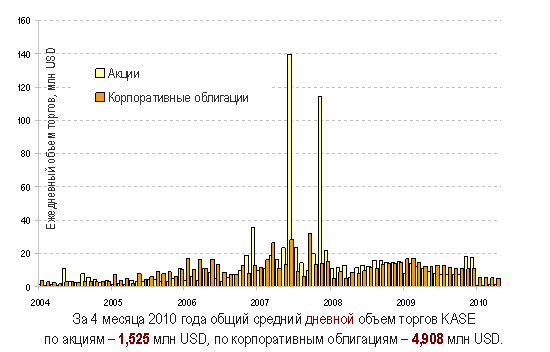

Рассмотрим в нижеприведенном рисунке (Рисунок 6) объемы торгов акций в период с 2004 по 2010 года. Итак, из графика видно, что основной пик сделок приходиться на 2007-2008 года. Наблюдалось два резких скачка, но в целом сильных колебаний не наблюдалось. Рынок в прошлом году был малоактивным. Вероятно, это было вызвано тем, что инвесторы, ушедшие под влиянием кризиса в предыдущем году с нашего рынка, так и не вернулись, несмотря на значительный рост стоимости акций.

Рисунок 6 – Ежедневный объем торгов акций и облигаций в период с 2004-2010 год, млн. USD 2.3 Значение, перспективы и предложения по улучшению рынка акций в Республике Казахстан Безусловно, сегодня фондовый рынок может быть источником капитала для предприятий - через механизм IPO. Но для этого компаниям надо пересмотреть свое отношение к фондовому рынку в Казахстане, а государству оказать бизнесу помощь в этом конкретными мерами, которые были бы направлены на стимулирование компаний к привлечению капитала через фондовый рынок. Рассмотрим проблемы развития рынка акций в Республике Казахстан. Сформулировав и поняв проблемы рынка, можно и разработать предложения по улучшению. Проблемы рынка акций в РК: · У компаний очень мало акций в свободном обращении; · Не видят преимуществ в выходе на фондовый рынок; · Малое количество эмитентов; · Плохо диверсифицирован рынок акций; · Влияние международных фондовых бирж; · Низкая привлекательность для инвесторов, как отечественных, так и зарубежных; Шаги к улучшению рынка акций в Республике Казахстан: · Очень важно налоговое стимулирование в виде различных преференций для листинговых компаний и их инвесторов, субсидирование процентных ставок по кредитам для компаний, проходящих процедуру листинга на отечественной бирже, или тех, чьи бумаги уже обращаются на фондовом рынке Казахстана; · Целесообразным в этой ситуации видится привлечение компаний к участию в различных государственных программах по развитию экономики и ее инфраструктуры через механизмы различных стимулирующих к листингу льгот и преференций; · Способствовать повышению инвестиционной активности населения, путем упрощения фондовой биржи, и показа ее прозрачности; · Проведение бесплатных образовательных семинаров; · Разъяснения вопросов по выходу на фондовый рынок региональных компаний, для привлечения потенциальных эмитентов на специальную торговую площадку; · Активная работа фондовой биржи со СМИ; · Проведение семинаров для эмитентов, где предоставляется информация о преимуществах фондового рынка, а так же подробно рассказывается о новых листинговых правилах, принципах работы рынка ценных бумаг; В этом году ожидается стабилизация цен на рынке акций. Фундаментальных причин для продолжения столь быстрого роста пока не видны. При этом хотелось бы отметить, что конъюнктура казахстанского фондового рынка в ближайшее время будет во многом зависеть от происходящего во всем мире. Если в 2010–2011 годах продолжится восстановление экономик и рынков, как прогнозируют некоторые аналитики, то стоит ожидать и плавного роста цен на казахстанском рынке акций. Однако поскольку большая часть восходящего тренда была отработана рынком еще в минувшем году, то в ближайшее время резкого роста, скорее всего, ожидать не стоит. Что касается появления в этом году на KASE ценных бумаг иностранных эмитентов, то в настоящее время трудно сделать точные прогнозы, в том числе и российских. В основном это зависит от того, насколько казахстанский фондовый рынок является сейчас привлекательным для иностранных эмитентов и что он может им предложить. Процедурно KASE готова к листингу ценных бумаг иностранных эмитентов. Однако существуют различные нормы в законодательстве, в том числе и российском, которые технически могут служить препятствием для листинга на KASE, например российских ценных бумаг. Согласно нашему законодательству, чтобы иностранные ценные бумаги могли обращаться на KASE, они должны находиться в номинальном держании у нашего центрального депозитария. Поскольку согласно российскому законодательству казахстанский депозитарий как номинальный держатель не имеет права открывать свой счет номинального держания в российском центральном депозитарии, то и проводить расчеты по сделкам с российскими ценными бумагами и вести их учет он тоже не сможет. Эта проблема обсуждается с российским профессиональным сообществом уже несколько лет. В настоящее время сформирована рабочая группа из представителей KASE, АФН, АРД РФЦА, АО «РФЦА» и Центрального депозитария, которая ищет пути решения данной проблемы. Помимо этого нормативными актами РФЦА сейчас установлены квалификационные требования к аудиторским организациям, аудиторские отчеты которых могут приниматься KASE для целей листинга ценных бумаг. Взаимодействие в этом отношении с российскими аудиторскими компаниями, которые обслуживают российских эмитентов, еще не налажено. Пока в этом направлении существует ряд технических и других проблем, требующих решения.[17] ЗАКЛЮЧЕНИЕ Рынок акций в Республике Казахстан довольно молодой и находиться на стадии развития и становления. В настоящее время зарегистрировано 125 эмитентов, на фондовой бирже KASE, из которых 120 состоят в листинге. Несмотря на общее снижение объема биржевых торгов индекс KASE, отражающий динамику цен наиболее ликвидных акций, с начала 2009 года к началу 2010 года продемонстрировал рост на 96%. Рынок в прошлом году был малоактивным. Вероятно, это было вызвано тем, что инвесторы, ушедшие под влиянием кризиса в предыдущем году с нашего рынка, так и не вернулись, несмотря на значительный рост стоимости акций. В этом году Ожидается стабилизация цен на рынке акций. А так же, конъюнктура казахстанского фондового рынка в ближайшее время будет во многом зависеть от происходящего во всем мире. Если в 2010–2011 годах продолжится восстановление экономик и рынков, то стоит ожидать и плавного роста цен на казахстанском рынке акций, однако резкого роста, скорее всего, ожидать не стоит. Судя по данным, требуется провести ряд мероприятий по улучшению состояния рынка акций в Республике Казахстан. Целесообразным видится привлечение компаний к участию в различных государственных программах по развитию экономики и ее инфраструктуры через механизмы различных стимулирующих к листингу льгот и преференций, проведение бесплатных образовательных семинаров, разработать налоговое стимулирование в виде различных преференций для листинговых компаний и их инвесторов, увеличивать количество эмитентов, путем разъяснения выгодности и безопасности выхода на биржу. В скором будущем, казахстанская фондовая биржа будет центральной фондовой биржей в центральной Азии, что привлечет колоссальные инвестиции в нашу страну. СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 1. http://evoc.ru/index.php?letter=%E0&voc_id=13&word_id=492900 2. Гражданский кодекс РК/ общая часть/ по состоянию на 13.02.2009/ статья 129, пункт 1 3. http://www.bestreferat.ru/referat-31331.html 4. http://stocks.investfunds.com.ua/invest_guide/8/ 5. http://www.bk-arkadia.ru/publication10.htm 6. http://www.bank24.ru/info/glossary/?srch=%D0%DB%CD%CE%CA+%C0%CA%D6%C8%C9 7. http://literus.narod.ru/Bussines/Fond/1-g1-2-1-1.htm 8. http://mirslovarei.com/content_eco/VTORICHNYJ-RYNOK-CENNYX-BUMAG-36584.html 9. http://www.kase.kz/ru/page/press_releases (Итоги деятельности KASE в 2009 году и основные направления работы на 2010 год) 10. http://www.kase.kz/ru/shareholders 11. http://www.kase.kz/ru/page/issuers_diplomas 12. http://www.kase.kz/ru/help/info/mainpage_indi_insha 13. http://www.kase.kz/ru/index_kase 14. http://www.kase.kz/ru/page/press_releases, Биржевая статистика за 2009 год 15. http://www.kase.kz/ru/help/info/mainpage_indi_capse 16. http://www.kase.kz/ru/shares 17. http://thebanker.kz/index.php?showtopic=33001 18. http://www.afn.kz/ru/information-for-entities-of-financial-market/securities-market/2009-12-23-07-28-13/2009-12-24-04-23-04 19. http://www.gratanet.com/publications/216 20. http://www.rfca.gov.kz/8386 21. http://www.kase.kz/ru/page/presentations#section-1 22. http://www.londonstockexchange.com/statistics/companies-and-issuers/companies-and-issuers.htm 23. http://afn.kz/ru/information-for-entities-of-financial-market/issuers-and-securities-issues/2010-01-10-05-13-09 24. http://www.rfca.gov.kz/4519 |

|||||||||||||||||||||||||

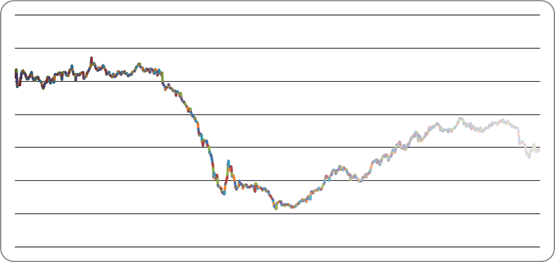

Страницы: 1, 2