|

|

МЕНЮ

|

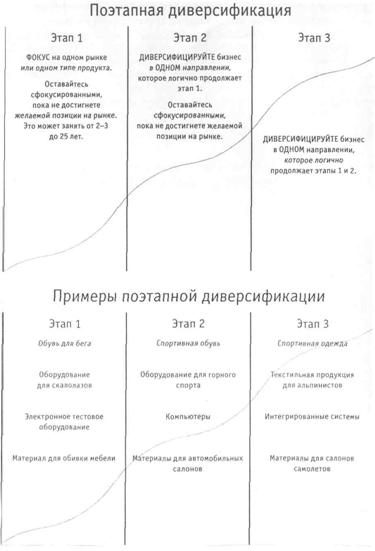

Курсовая работа: Роль добровольных объединений в экономике в УкраиныВремена, когда крупные фирмы доминировали над субподрядчиками, отходят в прошлое. Сегодня отношения между ними развиваются на основе контрактов, нередко вокруг крупной фирмы группируется ряд мелких и средних. Но это вовсе не означает, что объемы слияний и поглощений снижается. Теперь они нередко осуществляются за счет заемных средств. Владея собственными финансовыми компаниями, ФПГ способны не прибегать к внешним кредитам. При недостаточности последних финансирование может осуществляться и посредством заемных средств. Кредит банку, взятый для скупки акций «заглатываемой» компании, возвращается после установления контроля над последней за счет. Слияния и поглощения могут осуществляться и посредствам обмена акциями либо просто за наличные деньги. Иногда на практике применяется несколько вариантов одновременно. Формирование крупных промышленных корпораций шло в странах развитого капитализма неодинаково. В Западной Европе и США проходило путем поглощения и слияния компаний в условиях свободного рынка. В странах Азии (Китае, Японии, Южной Корее, Тайване) многоотраслевые торгово-промышленные объединения создавались с помощью государства, которое и сейчас помогает им при экономической нестабильности. Одни из мощных в мире являются финансово-промышленные группы сформировавшиеся в Японии. В сегодняшней экономике Японии наиболее заметную роль играют шесть крупнейших ФПГ, образованных по определенным принципам. Сердцевиной группы обычно выступает финансовая компания – банк, сбербанк, страховая компания. Имеются группы со структурой торгового дома, который объединяет финансово-торговый капитал. В промышленную часть, как правило, входят десятки предприятий из самых развитых отраслей. Каждое из нескольких десятков крупных промышленных предприятий, непосредственно входящее в ту или иную группу, находятся в экономических отношениях – на подрядных или иных партнерских отношениях – с десятками и даже сотнями мелких и средних предприятий. Причем речь идет о тех случаях когда крупные производственные предприятия образуют так называемые дочерние компании с капиталом более 50 процентов. Если взять эти дочерние компании, то получится примерно 5 процентов валового национального продукта. Успехи японских компаний в конкурентной борьбе – пример выхода на передовые позиции во многих сферах промышленного производства. Эти достижения объяснимы подходом японских компаний к ведению бизнеса, в основе которого – инвестиции в разработки и дальнейшую коммерциализацию взаимосвязанных рынков и продуктов. Для руководства японскими ФПГ важно, чтобы деньги банком и другими участниками зарабатывались ради финансирования дальнейшего развития бизнеса, а не для личного потребления руководителей и собственников. Финансово-промышленные группы Японии доказали свои возможности по развертыванию широкомасштабных научных исследований, оптимальной загрузке крупных технологических комплексов, налаживанию кооперации по принципу «от руды до готового продукта». ФПГ явились мощным амортизатором, противостоящим резким колебаниям деловой конъюнктуры. Однако в Японии далеко не все крупные предприятия (не говоря уже о мелких и средних) входят в ту или иную финансово-промышленную группу. Так, не смогли себе найти место в какой-либо мощной финансово-промышленной группе фирмы, специализирующиеся на создании атомных электростанций. Мировой опыт развития экономики убеждает, что: - в условиях рыночной экономики наиболее эффективной формой организации крупного бизнеса является ФПГ, что проявляется при высоком уровне развития производительных сил; - формирование головных компаний крупных ФПГ обеспечивает создание системообразующего звена, помогающего сохранять основные сегменты рынка, развивать его инфраструктуру путем организации новых предприятий, стимулирования развития малого и среднего бизнеса; - участие ФПГ в конкурентной борьбе, в создании высоких технологий побуждений их инициировать инвестиционные проекты, во многом определяющие научно-технический прогресс [5]. Вместе с тем, мировой опыт создания и развития ФПГ с учетом особых условий реформирования экономики в Украине не может быть просто перенесен на украинскую почву. Каждая страна двигается вперед с учетом своих особенностей, специфики структуры производства. Поэтому необходимо выявление основных тенденций процесса развития мирохозяйственных связей и нахождение собственных форм реализации потенциала ФПГ, отвечающих нуждам конкретного этапа конкретной страны. 2.2 Диверсификация ФПГ как один из этапов формирования рынка Финансово-промышленные группы претерпели в своем развитии довольно длительную эволюцию. Процесс централизации проходит на начальном этапе горизонтально – объединялись предприятия одной отрасли. После централизация стала развиваться и по вертикали: орбиту объединений стали входить предприятия, связанные единой цепочкой технологического цикла. Такая форма централизации капитала получила название диверсификации. Развитию процесса централизации по вертикали способствовала антитрестовская политика государства, стремящегося не допустить монополизацию определенной отрасли одним или группой промышленных гигантов. Диверсификация позволяла решать следующие задачи: - в результате непрерывно трансформирующейся структуры рынка и изменений наиболее прибыльных сфер приложения капитала финансово-промышленные объединения меняли приоритеты в своей работе, ориентируясь на более рентабельные; - диверсифицированные концерны могли проводить исследования в смежных с основанной отраслью. Это позволило получать новые материалы, разработки, технологии, обеспечивающие обновление ассортимента. Прежние тресты, изготавливающие один вид продукции, превратились в сложные финансово-промышленные объединения [5]. Финансово-промышленная группа должна придерживаться поэтапной диверсификации. Поэтапная диверсификация – это стратегия, при которой компания концентрируется на одном направлении бизнеса, пока не достигнет своих конкурентов на этом рынке. И только после этого принимается за другую сферу деятельности. На рис.2.1 приведены примеры такого подхода [7].

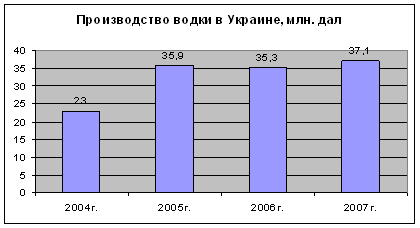

Рис 2.1 − Поэтапная диверсификация Опыт подтверждает, что, как только небольшая или средняя фирма добивалась определенного успеха на рынке конкретного товара, увеличивала свои обороты, она очень скоро становилась на путь диверсификации. В результате из специализированных объединений они становились многоотраслевыми, темпы их роста ускорялись. Стремясь увеличить оборот своего капитала, компании уже не ограничивались производством. Они брались, в частности, за сбыт и перевозки, подчиняя себе с этой целью или приобретая фирмы оказались не в состоянии поспевать за темпами научно-технического прогресса. Многие из них поглощаются крупными объединениями или попадают в зависимость от них, включаются в холдинговые компании. Главной причиной, по которой компании не только мелкие, но и крупные теряли свою самостоятельность, была нехватка капитала, необходимость объединения усилий при разработках новой техники, при организации сбыта и т.п. Раньше крупные компании ограничивались рамками соглашений о ценах, рынках, сбыте и т.д. Теперь же им необходимо объединение усилий в части разработки новых сырьевых месторождений, проведении дорогостоящих научных изысканий, требующих мобилизации крупных капиталов, создания новых совместных предприятий. В результате современная ФПГ – это объединение большого числа заводов, комбинатов, компаний, финансовых и кредитных учреждений, часто имеющих довольно отдаленную связь друг с другом. Отделения в объединениях (заводы, фабрики, компании и т.п.) наделены относительной самостоятельностью, имеют возможность быстрее реагировать на меняющиеся запросы рынка. Они пользуются немалыми преимуществами. Входя в состав ФПГ, они получают техническую помощь, квалифицированные консультации центральных служб и т.п. Стремясь к поглощению конкурентов, ФПГ приобретали готовые мощности с обученным персоналом. В результате отпадала необходимость в организации нового производства. Они завладели также научным потенциалом, аппаратом сбыта, заполучали дополнительного характера. Бывали случаи приобретения заведомо убыточных фирм с целью использования их налоговых льгот. Если в последующем такие фирмы из перспективных отраслей с целью расширения и увеличения их оборотов [5]. 2.3 Роль банков в развитии ФПГ Главное место в составе ФПГ занимают коммерческие банки, а в уставном капитале ФПГ – их фонды. Формирование и становление ФПГ не реально без банков. Для этого необходим крупный собственный капитал банка, прочное его финансовое положение, соответствующая материально-техническая база. Деятельность в составе ФПГ открывает большие перспективы для развития и обеспечения финансовой устойчивости банка, поскольку в нем концентрируются средства, расчеты, депозиты, ценные бумаги и другие активы предприятий − членов ФПГ. Многие коммерческие банки стали частью созданных финансово-промышленных групп и других объединений (холдинги, консорциумы и т.д.), которые на деле представляют интеграцию банковского капитала с промышленностью. Банки активно поддерживают создание финансово-промышленных групп. Однако пока нередко эти объединения являются простым механическим сложением предприятия, входивших ранее в систему министерства и небольшого банка, которые не имеют ресурсов для крупных инвестиций и нуждаются в мощной поддержке со стороны государства, которое пока не в силах ее оказать. Центральная компания ФПГ способна создать собственный банк, свои страховые, инвестиционные фонды, торговые предприятия. Возможно привлечение к участию в группе сторонних организаций. Крупный коммерческий банк сам может стать центральной компанией за счет покупки акций, приобретения пакетов акций в доверительное управление, скупки долгов промышленных предприятий и т.д. В этом случаи банк выполняет роль организационного центра. Обычно это помогает банку осуществить крупномасштабные инвестиции капитала в производство. Все зависит от способности банка мобилизовать и рационально использовать привлеченные ресурсы. Основой задачей является концентрация инвестиций на наиболее перспективных направлениях, финансирование научно-исследовательских и опытно-конструкторских работ. Роль банков в ФПГ определяется прежде всего основным назначением банка как института, занятого аккумуляцией средств, их размещением на основе платности, осуществлением расчетов между клиентами. Банки в ФПГ способны играть роль координатора (при условии инициирования создания группы со стороны банка) и аккумулятора денежных средств, обеспечивающего их размещение, осуществление взаиморасчетов кассового обслуживания. На практике это зависит от отношений собственности между банком и предприятием. Банки могут быть совладельцами предприятий непосредственно либо через дочерние структуры, иногда они владеют общей с предприятиями собственностью. Предприятия – члены ФПГ нередко выступают в качестве соучредителей банка. Руководители (либо владельцы) банка часто являются держателями акций предприятий как частные лица. Возможны и многие другие варианты. При формировании ФПГ по инициативе банка сначала производится отбор предполагаемых кандидатов. При этом осуществляется анализ выпускаемой конкретным предприятием продукции, оценивается ее конкурентоспособность, наличие конкурентов на внутреннем и внешних рынках; дается оценка финансового состояния предприятия, его способности в обновлении ассортимента, создании качественно новой продукции, отвечающей мировым стандартам; анализируется состояние производственных фондов, уровень подготовки и квалификация промышленного персонала, очень важный фактор – анализ потенциального эффекта от участия в группе для каждого предполагаемого партнера. Следующим этапом является составление бизнес-планов для группы в целом. Особое внимание банк при этом уделяет инвестиционным программам участников: необходимому объему и предполагаемым источниками денежных средств, инвестиционной привлекательности проекта для потенциальных инвесторов, срокам окупаемости, оценке риска. Предпочтение отдается, как правило, программам с коротким сроком окупаемости (1-2 года) и достаточно высокой рентабельностью проекта. На их основании составляется единая инвестиционная программа ФПГ. Для привлечения иностранных инвесторов бизнес-план должен быть составлен по международной методике ЮНИДО. Управление столь сложной системой как ФПГ невозможно без налаженной системы информационного обеспечения. С этой целью банк имеет возможность за свой счет или совместными усилиям и осуществить обеспечение участников группы соответствующими терминалами, а также подготовить для них соответствующие кадры. Эти затраты вернутся сторицей. Если в ФПГ входит только один банк, все кредитно-расчетные функции несет на себе он. Предприятия – участники группы открываются счета в этом банке, что дает следующие преимущества: ускоряется расчетно-кассовые обслуживание предприятий группы; предприятия-участника оказываются клиентами данного банка; банк получает возможность использования и управления свободными денежными ресурсами предприятий, появляются и используются предпосылки для взаимного кредитования, оказывается содействие решению проблемы неплатежей путем проведения взаимозачетов и др. Если в группу входят несколько банков, то роль расчетно-кассового центра берет на себя головной банк. Он же осуществляет координационную роль, консультирование по отношению к другим банкам. Для достижения согласованности интересов всех банков-участников группы обычно осуществляется их распределение по областям деятельности. Кроме специальных расчетно-кассовых центров в рамках ФПГ банки могут создавать вексельные центры. Речь идет о выпуске в обращение банками векселей для обслуживания взаиморасчетов между предприятиями-партнерами, а также о возможности вексельного кредитования. Отладив обращение банковских векселей в ФПГ, реально затем эмитировать векселя финпромгруппы. Головой банк берет на себя функцию депозитария по работе с Центральным банком с крупными пакетами акций с целью проведения единой политики в отношении всех участников группы. Для осуществления взаиморасчетов банки могут организовать клирингорые центры. Однако в этой области банками еще не накоплен достаточный опыт в условиях функционирования в рамках группы. Помимо управления финансами, инвестиционными проектами, банки в ФПГ осуществляют инвестиционное финансирование, лизинг, факторинг и венчурное финансирование. Управление финансами заключается в управлении наличными средствами предприятий, входящих в группу (использование остатков денежных ресурсов под предполагаемые выплаты, трастовое управление активами имуществом участников группы). Банк начисляет проценты по временно свободным денежным средствам. Плата банку за оказание такого рода услуг не высока [5]. 3. Анализ опыта работы добровольных объединений в Украине 3.1 Опыт применения добровольных объединений в Украине В этом пункте будет рассмотрено примеры добровольных объединений, которые произошли на рынке алкоголя и сахара. На сегодняшний день законодательство Украины разрешает вкладывать инвестиции в различные отрасли промышленности, как резидентам так и нерезидентам, в качестве примера рассмотрим приход на рынок алкогольной продукции Украины российского концерна «Синергия». В ноябре 2007 концерн «Синергия» разместился на ІPO, в ходе которого привлекла 190,4 млн. дол. Поэтому «Синергия» сегодня ищет привлекательные активы на зарубежных рынках. В связи с этим компания будет активна на рынке объединений [8]. Одним из объектов для покупки аналитики и участники рынка называют украинский концерн «Оверлайн». Некоторые эксперты даже уверяют, сделка практически завершена, остались нюансы. К тому же в последнее время компания была больше ориентирована на российских потребителей, чем украинских, подчеркивают аналитики. О вероятной подготовке к продаже свидетельствует и события прошлого года. Так, в начале 2007-го украинский производитель через российскую структуру «Мягков-Финанс» произвел дебютный выпуск облигаций объемом 1 млрд. руб. Несмотря на то, что целью эмиссии заявлялось привлечение финансирования для целей развития алкогольного бизнеса компании на территории Российской Федерации, участники рынка утверждали, что собственникам «Мягкова» нужны средства для перехода из алкогольного бизнеса в строительный. В состав концерна входят два производственных предприятия: «Первый ликероводочный завод» и Одесский завод шампанских вин, а также торговый дом «Мягков». Стоимость активов «Оверлайн» оценивается по-разному. Участники рынка говорят о 59 млн. дол., аналитики дают на порядок больше – 80 млн. дол. Повышенный интерес российских и зарубежных компаний к украинскому рынку алкоголя аналитики объясняют наличием возможности расширения географии (диверсификации) и получением опыта производства новых видов продукции. За последние годы на украинском рынке алкоголя произошли заметные метаморфозы в сторону его консолидации. Сегодня на нем представлены несколько крупных алкогольных холдингов, в портфелях брендов которых – полная линейка алкогольных напитков. Это фактически дает доступ зарубежным инвесторам ко всем сегментам рынка через покупку одного игрока, говорят финансовые аналитики. Диаграмма 3.1 – Производство водки в Украине

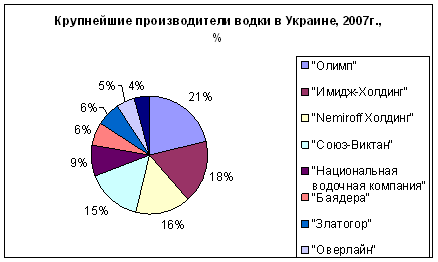

В свою очередь удел небольших предприятий – локальные рынки либо продажа крупному игроку. Так, к примеру, недавно поступил французский производитель алкоголя – компания Belvedere, купив 50% Черкасского ликероводочного завода. Это первый пример приобретения европейским производителем украинского ЛВЗ. Компания планирует покупать и другие активы в алкогольной отрасли, а также выкупать в Украине водку, вино, бренды в среднецелевом и премиальном сегментах. Вместе с тем эксперты рынка утверждают, что в настоящее время в Украине не осталось не так уж много небольших производителей алкогольной продукции, которые могут заинтересовать потенциальных покупателей. Впрочем, среди «последних из могикан» можно отметить такие предприятия, как Ивано-Франковский ликероводочный завод (ТМ «Франківська», «Цісарька»), Львовский ликероводочный завод (ТМ «Вожак», «Володар», «Гетьман», «Первак» и др.) Житомирский ликероводочный завод (ТМ «Житомирская на бруньках»). В 2008 году главной тенденцией на рынке алкогольных напитков остается доминирование пива в потребительской корзине. Украина переходит из разряда стран, ориентированных на крепкий алкоголь, в разряд пивных стран. К тому же на рынке происходит постепенное снижение рентабельности алкогольного бизнеса. Аналитики прогнозируют на 2008 год продолжение роста потребности пива и снижения популярности водки. Участники рынка отмечают и рост потребности коньяков. За останні несколько лет показатель потребления этого алкогольного напитка в Украине увеличился в два раза. Однако, как прогнозируют аналитики ситуация в ближайшее время будет меняться. Разница в цене между водкой и коньяком будет увеличиваться. Темпы роста самого коньячного рынка будут сокращаться. Но расти он еще будет пять-семь лет, а рынок водки уже не будет расти. Диаграмма 3.2 – Крупнейшие производители водки в Украине

Таким образом, мы рассмотрели одно из видов объединения предприятий наиболее «ярко» развивающихся в своей отрасли. Для сравнения выберем другую отрасль производства, пользующуюся большим спросом – это производство сахара. Если бы украинские производители сахара не обладали иммунитетом к многочисленным негативным факторам, которые в последнее время преобладали в отечественной сахарной отрасли, начало 2008 года повергло бы их в затяжную стагнацию. Главной неожиданностью для операторов рынка стало резкое падение цен на сахар после новогодних праздников. Примечательно, что в прошлом году аналитики прогнозировали рост стоимости этого продукта в связи с дефицитом. Если в 2006 году рынок был переполнен как импортным сахаром, так и продукцией собственного производства, то в 2007-м часть украинских заводов прекратили свою деятельность, а импортная продукция на рынок практически не поступала. В прошлом году отечественные сахаровары произвели 1,9 млн. тонн сахара, что на 28% меньше, чем в предыдущем году и на 13% меньше ожидаемого потребления в 2007-2008 маркетинговом году [8]. Прогнозы аналитиков рынка относительно возможных последствий для отрасли от вступления Украины в ВТО оказались далеко не неутешительными. Обязательство Украины импортировать 260 тыс. тонн сахара-сырца в год, по словам аналитиков, может существенно ударить по рентабельности и привести к закрытию большей части отечественных сахарных заводов. Для того чтобы сохранить рентабельность производства на уровне 20-25%, крупные игроки рынка увеличивают свои активы, скупая сельскохозяйственные угодья и сахарные заводы. Так, недавно один из лидеров отечественного рынка – ОАО «Сахарный союз «Укррос» − заявил о своем желании приобрести два сахарных завода у другого крупного оператора – «Украинской продовольственной компании». По мнению специалистов, это не только позволит «Укррос» увеличить занимаемую долю рынка, но и стать более привлекательным объектом инвестирования для зарубежных игроков. Концентрировать активы предприятие начало еще в 2001 году. На то время «Укррос» уже владел тремя крупными сахарными заводами, которые совокупно производили более 18 тыс. тонн сахара в сутки. К имеющимся мощностям компания добавила еще три предприятия в Харьковской, Тернопольской и Полтавской областях, инвестировав в сахарный бизнес около 60 млн. грн. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.