|

|

МЕНЮ

|

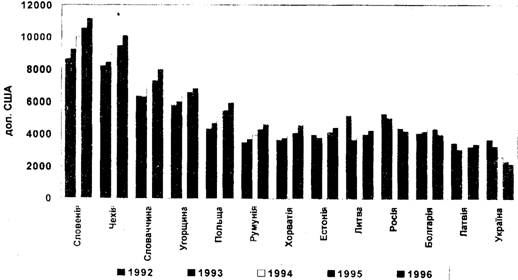

Курсовая работа: Податкова політика як системоформуючий фактор розвиткуВ умовах загальної неплатоспроможності, коли багато підприємств, особливо дрібних та середніх, переживають нестачу фінансових ресурсів, вони змушені сплачувати ПДВ, не отримавши часто-густо кошти від реалізації своєї продукції. Загалом виходить, що від такої реалізації підприємство не в змозі компенсувати зазначені витрати навіть після коригування сплати податку (надання податкового кредиту тощо). Вихід із ситуації, що склалася, може бути лише один - створення умов, коли виробничі і торговельні підприємства будуть націлені на розвиток конкурентоздатного бізнесу і зміцнення своїх позицій на ринку, коли банківським установам стане вигідніше надавати кредити таким підприємствам, ніж шукати заробіток виключно на фінансовому ринкові. З метою вирішення проблеми несплати податків, пов'язаної з бартеризацією розрахунків, фахівці ДПА України вважають за доцільне: а)запровадити і законодавче закріпити економічно обгрунтовану систему обмеження товарообмінних операцій як у зовнішньоекономічній діяльності, так і при розрахунках між суб'єктами господарювання України; б)поліпшити організацію роботи товарних бірж щодо запровадження обов'язкової біржової торгівлі високоліквідними експортними товарами (металопрокат, мінеральні добрива, енергетичні ресурси тощо); в)встановити обов'язковість здійснення розрахунків за взаємозаліками, включаючи операції факторингу, тільки через банківські установи на основі зустрічних вимог у порядку, встановленому Національним банком України. Аналіз криміногенної ситуації, що склалась у сфері економіки, дає підстави для встановлення напрямків, де найбільше проявляються зловживання і порушення податкового законодавства. Так банківська система використовується з метою виведення коштів з офіційного обігу в нелегальний сектор економіки, виведення їх обігу з-під контролю держави та ухилення від оподаткування. Ефективність функціонування і розвитку податкових систем в розвинутих країнах підтверджує їх життєвість і важливість ролі, яку вони відіграють в забезпеченні оптимізації поєднання ефективності та соціальної справедливості в суспільстві. Тому вивчення їх надбань, аналіз методів та засобів оподаткування, апробованих у світовій практиці, є необхідною умовою розробки і впровадження програми реформування податкової системи в Україні. Дослідження концепцій оподаткування в розвинутих країнах може проводитись у двох взаємодоповнюючих підходах. Перший підхід - це вивчення відмінностей, особливостей діючих податкових систем у різних країнах. Історичні умови їх виникнення, а також економічні, політичні і соціальні фактори, що впливають на процес їх становлення і розвитку, є надзвичайно різноманітними. Це робить закономірними властиві їм відмінності інструментів та інституційних форм оподаткування, виявлення яких має історичну цінність і дає можливість враховувати позитивний і негативний досвід розвинутих країн при побудові власної податкової системи. Другий підхід - це дослідження загальних властивостей податкових систем в розвинутих країнах, виявлення та осмислення спільних закономірностей розвитку і функціонування податкового механізму. Зі значною часткою вірогідності можна припустити, що ці риси багато в чому мають бути постійними, універсальними і властивими для всіх країн. Саме вони можуть і повинні враховуватись при розробці та реалізації програми реформування податкової системи України. У зв'язку з цим буде цікаво прослідкувати взаємовідносини загального підходу до оподаткування та моделі ринкової економіки, що діє в країні. Для цього доцільно виділити країни, що належать до: · ліберальної моделі економіки ( США, Велика Британія, Канада); · соціально орієнтованої моделі ринкової економіки (Німеччина, Норвегія, Швеція, Австрія тощо). Сутність кожної з цих моделей визначається тією роллю, яку відіграє держава в розвитку суспільства. При ліберальній економіці втручання держави в економічне життя мінімальне, кількість підприємств, що знаходяться у власності держави, незначна. Державне регулювання носить, в основному, монетарний характер і обмежується макроекономічними процесами, а суб'єкти господарювання наділені значною свободою діяльності. Участь держави у вирішенні соціальних проблем стосується тільки соціальне вразливих верств населення. Відтак, головним принципом державного регулювання в країнах з ліберальною економікою є мінімізація втручання в соціально-економічні процеси. Очевидно, що при такому підході потреби в фінансуванні соціально-культурної сфери порівняно невеликі і основний тягар їх оплати перекладений на населення. Як наслідок, порівняно нижчими є і обсяги відповідних статей державного бюджету, а значить і загальна сума податків, які є, як відомо, основним джерелом доходів держави. При соціально орієнтованій моделі державою регулюються не тільки макроекономічні процеси, а й окремі сфери діяльності суб'єктів господарювання. У країнах з такою моделлю економіки значний державний сектор, вищий, ніж за ліберальної економіки, рівень регламентації ринкових відносин. Державне регулювання соціальної сфери охоплює практично всіх членів суспільства і гарантує їм певний рівень задоволення потреб у охороні здоров'я, освіті, культурі, забезпеченні зайнятості тощо. Звичайно, для вирішення всіх цих питань необхідні значні кошти, оскільки всі соціальні програми оплачуються за рахунок Державного бюджету. Тому загальний рівень оподаткування в цих країнах значно вищий. Для підтвердження вищевикладеного скористаємося поняттям податкового навантаження, що відображає ту частину суспільного продукту, який перерозподіляється через бюджетні механізми. Податкове навантаження - це узагальнюючий показник, що характеризує роль податків у житті суспільства і визначається як відношення суми податкових зборів до валового внутрішнього продукту: ПТ= П/Vх100%, де ПТ- податковий тягар, П- сума нарахованих податків за звітний період, V- об'єм реалізованої продукції. Досвід розвинутих країн свідчить про залежність загального обсягу оподаткування (податкового тиску) від моделі реформування економіки, що реалізується в країні. Практика підтверджує, що неможливо одночасно досягти високого рівня соціальної захищеності населення і низького рівня оподаткування. Проте на даний час серед українських вчених-економістів немає єдності і чіткості у визначенні характеристик адекватної для країни післякризової моделі економіки України. Більшість учених говорять про змішану, соціально орієнтовану економіку. Проте практичні дії Уряду (лібералізація господарської діяльності та цін, зняття обмежень в оплаті праці, приватизація державних підприємств) свідчать про те, що Україна схиляється, швидше, в бік ліберальної моделі економіки. Деякі зарубіжні економісти визначають податковий гніт як міру економічних обмежень, які створюються відрахуванням коштів на сплату податків. У зарубіжних країнах рівень податкового тягаря коливається від 52% у Швеції до 30% у США і Туреччині. В Україні цей показник становить близько 50%. Необхідно зазначити, що поняття "податковий тиск" в основному розуміють як тяжкість податкових важелів, які складають тільки частину цього тягаря. Переконливим є підхід, коли податковий тиск розглядається як такий, що здійснюється на чотирьох рівнях: · тиск безпосередньо податкових важелів; · тиск всієї сукупності податків, зборів і платежів; · використання механізму пільг платникам, надання пільгових кредитів, дотацій. При цьому податковий прес перерозподіляє тиск з одних платників на інші; · використання податкової техніки, при якій посилюється тиск на платників. Наприклад, авансові платежі, які передбачають сплату податку до отримання результатів, за якими він має сплачуватись. В окремих публікаціях нерідко висловлюється думка, що зниження податкового тягаря супроводжується швидким зростанням податкових надходжень до бюджету. Однак результати податкових реформ свідчать про інше. Так, незважаючи на широке зниження податкових ставок, у 80-ті роки в США різко зріс дефіцит державного бюджету, а норма заощаджень у 1986 році склала всього 3,9%. Це найнижчий рівень цього показника серед усіх промислових країн того періоду [189, 391-392]. Більш переконливою, на наш погляд, є позиція вчених, що грунтується на практиці розвинутих зарубіжних країн, і які вважають, що зниження рівня оподаткування само по собі не чинить швидкого впливу на темпи економічного зростання навіть у довгостроковій перспективі [51, 691-693]. Загальновизнаною в теорії оподаткування виступає крива Лаффера (Laffer curve), яка показує зв'язок між податковими ставками і обсягом податкових надходжень до бюджету. У відповідності з цією кривою зниження ставок до граничної точки оподаткування веде до прямого скорочення надходжень до бюджету. В той же час і підвищення ставок після граничної точки веде до скорочення податкових доходів. Очевидно, що саме цей аспект слід враховувати в першу чергу, розглядаючи питання про вплив розміру податків на темпи економічного розвитку [51, 589-591]. Звідси, реалізація податкової ідеології потребує більш гнучкої податкової політики, яка дала б змогу оптимально щодо конкретних умов пов'язувати інтереси держави з інтересами господарюючих суб'єктів, рядових платників податків. У той же час податкова політика є важливою підсистемою економічної політики держави, тому вдосконалення податкової системи має здійснюватися на основі удосконалення економічної політики, а не навпаки. 1.2 Ідеальна система оподаткування: загальні принципи Успіх будь-яких реформ неможливий без макроекономічної стабільності, а бюджетно-податкова політика є одним з головних елементів її досягнення, враховуючи той факт, що багато країн з перехідною економікою тривалий час зазнають суттєвих дефіцитів своїх бюджетів, які фінансуються переважно за рахунок кредитів центральних банків. Така політика призводить до диспропорцій в економіці, наростання інфляційних очікувань і збільшення бюджетного дефіциту в майбутньому. Тому перехід від адміністративно-командної до ринкової економіки, який супроводжується зростанням бюджетного дефіциту, вимагає докорінних змін у податковій політиці країни. Податкова реформа ніколи не буває легкою справою, її здійснення вимагає поєднання таких факторів як ініціатива уряду, згода парламенту та підтримка з боку громадськості. Ще Адам Сміт включив до своїх принципів оподаткування критерії помірності податків та їх зручності для платників[198]. Фіскальні заходи без урахування суспільних настроїв малоперспективні. Відповідність людським цінностям і сьогодні залишається традиційним ідеалом найкращої системи оподаткування. Надзвичайно важко поєднати наміри уряду стосовно стимулювання інвестиційної діяльності із заходами щодо забезпечення соціальної справедливості і суспільного добробуту в умовах переходу до багатоукладної, соціальне орієнтованої ринкової економіки. Проте, ефективна, прозора, підконтрольна та підзвітна податкова політика є основою економічного зростання та досягнення добробуту населення держави. Будь-яка податкова реформа вирішує відомі проблеми: структури податків, податкових ставок і меж оподаткування, а також співвідношення між податковими надходженнями та коштами, отриманими від продажів державних облігацій. Існують два основних підходи щодо реформування податкової політики: запровадження принципово нової податкової системи та реформування чинної. Останнім часом великого поширення набули макроекономічні моделі щодо оптимізації фіскальної політики. Можливі ефекти проектованих податкових структур вимірюються за допомогою статичних та динамічних імітаційних моделей суспільної рівноваги, максимізації суспільного й індивідуального добробуту, раціональних очікувань. При розгляді впливу податкової політики на економічне зростання слід зазначити існування чотирьох основних моделей економічного зростання. Перша - це модель Харрода-Домара, одна з найбільш відомих моделей економічною зростання, в основі якої лежать праці Харрода (1948) і Домара (1947) [105, 475-476]. Наступною є модель професора Солоу, яка увібрала в себе найкращі риси неокласичного підходу щодо економічного зростання [105,476-485]. Третьою і четвертою є так звані моделі "ендогенного зростання"[105, 486], які відрізняються від неокласичної моделі економічного зростання тим, що вони припускають довгострокове збільшення виробництва на душу населення без застосування таких екзогенних факторів як, наприклад, технологічний прогрес. Третя модель розглядає збільшення виробництва, пов'язане з використанням засобів виробництва та фондового капіталу; а в основі четвертої - модель економічного зростання, пов'язана з використанням людського капіталу. Однак для визначення того, які саме основні змінні фіскальної політики впливають на економічне зростання, спростимо наше дослідження і використаємо виробничу функцію, що являє собою стандартну неокласичну форму із незначними модифікаціями: де Y - обсяг виробництва за час t, K(t) і L(t) - відповідно фізичний (засоби виробництва, предмети праці, грошові ресурси) і людський капітал. B(t) - індекс якості (вимірюється як продуктивність праці) і A(t) - подібний індекс вимірювання фізичного капіталу. B(t) залежить від освітньо-професійного рівня робочої сили; A(t) - від технологічною розвитку. Дане рівняння визначає, що в будь-який момент часу загальний обсяг виробництва в економіці залежатиме від якісних та кількісних параметрів фізичного (засоби виробництва, предмети праці, грошові ресурси) капіталу і кількості та кваліфікації робочої сили, зайнятої в економіці. Інакше кажучи, виробництво зростатиме лише за умов збільшення К, L, А і В. На графіку 1.1 показано динаміку валового внутрішнього продукту на душу населення в країнах Центральної та Східної Європи у 1992-1996 роках. Валовий внутрішній продукт на душу населення є саме тим економічним показником, який характеризує ступінь соціально-економічного розвитку та добробуту тієї чи іншої країни. Як показано на графіку, Україна займає, на жаль, поки що одне з останніх місць серед країн Центральної та Східної Європи за рівнем економічного розвитку, хоча й має значний економічний потенціал.

Графік 1.1. Валовий внутрішній продукт на душу населення у 1992-1996 рp. [183] податкова політика реформа оподаткування Отже, ми розглядаємо три типи бюджетно-податкової політики, які мають безпосередній вплив на економічне зростання: · фіскальна політика, що впливає на професійний рівень робочої сили; · фіскальна політика, що прямо впливає на нагромадження основного капіталу; · фіскальна політика, що впливає на продуктивність праці. Відповідно до таких типів фіскальної політики держава може використовувати наступні заходи у сфері бюджетно-податкової політики: · уряд підтримує інвестиції в людський та основний капітал і таким чином усуває недоліки ринку, що роблять соціально прибуткові інвестиції неприбутковими; · уряд підтримує базову соціальну та економічну інфраструктуру і сприяти розвитку та становленню приватного сектора; · уряд фінансує свою діяльність таким чином, щоб мінімізувати розрив між пропозицією та попитом на капітал і робочу силу. У першому випадку урядові слід фінансувати видатки на освіту та охорону здоров'я, а також можливі видатки на соціальну допомогу. Другий випадок включає товари і послуги, які підвищують продуктивність робочої сили, однак з об'єктивних причин приватний сектор не в змозі забезпечувати себе цими товарами та послугами. І насамкінець, у третьому випадку, урядові необхідно усунути негативні наслідки податкової політики. Стосовно податкової політики, то на загальнодержавному рівні слід переходити від фіскального акценту в бюджетно-податковій політиці до заходів щодо стимулювання обсягів виробництва та реалізації товарів і послуг. Неприпустимо в умовах падіння внутрішнього сукупного попиту, зменшення обсягів виробництва і споживання намагатися наповнювати доходну частину бюджету за рахунок збільшення податкового тиску на суб'єктів економічної діяльності. Для відновлення втрачених позицій на внутрішньому і зовнішньому ринках насамперед необхідно стимулювати внутрішній сукупний попит на товари вітчизняного виробництва. При аналізі принципів побудови системи оподаткування звертає на себе увагу декілька моментів: · невиправдане розширення їх переліку, включення до нього неосновних принципів (економічна обгрунтованість, рівномірність сплати, компетенція, єдиний підхід) внаслідок чого в процесі побудови податкової системи відволікається увага від основних принципів оподаткування; · вузьке, відмінне від загальноприйнятого тлумачення деяких принципів оподаткування, узгоджене з потребами і можливостями поточного моменту - принципу стабільності як забезпечення незмінності податків і зборів та їх ставок, а також податкових пільг протягом бюджетного року; принципу соціальної справедливості як забезпечення соціальної підтримки малозабезпечених верств населення шляхом запровадження економічно обгрунтованого неоподаткованого мінімуму доходів громадян та застосування диференційованого і прогресивного оподаткування громадян, які отримують високі та надвисокі доходи; · включення таких принципів, які не можуть бути покладені в основу побудови податкової системи в цілому (принцип рівнозначності і пропорційності), оскільки прибуткове оподаткування громадян здійснюється на засадах прогресивності; невизначеність основного (основних) системоутворюючого принципу побудови податкової системи; · не внесення до принципів побудови податкової системи науково обгрунтованих загальновизнаних принципів оподаткування, таких як фіскальна достатність та еластичність, адміністративна простота та економічна ефективність. У проекті Податкового кодексу України взагалі відсутнє визначення принципів оподаткування, що суперечить загальновизнаним нормам правового регулювання питань оподаткування, адже його наукові принципи покладені в основу побудови податкових систем в усіх країнах, а тому знайшли відображення в їх податковому праві. Невизначеність на законодавчому рівні наукових принципів оподаткування означає відсутність належних обмежень податкової політики уряду, що збільшує можливість прийняття дискреційних рішень при її формуванні. Той факт, що податкова система України недостатньо орієнтована на реалізацію основних принципів оподаткування, свідчить про те, що вона ще не сформувалася як органічна цілісність, її підпорядкуванню основним принципам оподаткування перешкоджає складність однозначного визначення моделі суспільства, що будується в Україні, суперечність між офіційно проголошеним курсом на побудову соціально орієнтованої ринкової економіки і фактичною спрямованістю соціально-економічних перетворень в державі. Тому, на нашу думку, податкова реформа в Україні має здійснюватися на таких напрямках: 1. Зниження величини податків, спрощення правил та вимог щодо оподаткування суб'єктів підприємницької діяльності з метою усунення будь-яких перешкод у взаємовідносинах між державою та платниками податків, але при одночасному розширенні податкової бази. Прозорі та зрозумілі правила оподаткування зможуть замінити більшість сьогоднішніх неефективних податків, адміністративні витрати по справлянню яких інколи перевищують доходи бюджету. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.