|

|

МЕНЮ

|

Курсовая работа: Лизинг в организацииРасчет среднегодовых стоимостей лизинга и состава лизинговых платежей при линейном способе начисления амортизации (тыс.руб.)

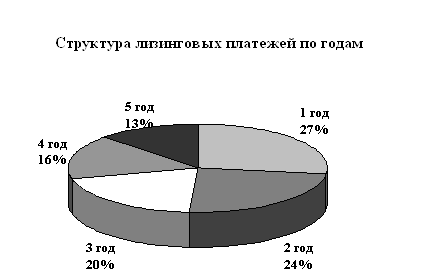

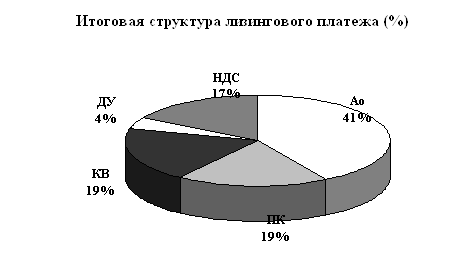

Проанализировать структуру лизинговых платежей по линейной схеме можно как по числовым данным (таблицы 4, 5), так и по графикам. Диаграммы значений распределения лизинговых платежей приведены на рис. 4.

Рис. 4. Структуры лизинговых платежей Лизинговая сделка, как видно из рис. 4, начинается с получения лизингодателем заявки от лизингополучателя на приобретение соответствующего имущества, т.е. на его покупку или сдачу во временное пользование. При этом в заявке обязательно указывается наименование имущества, его технические и экономические параметры, потенциальный поставщик, его местонахождение и др. инициатором лизинговой сделки, как правило, выступает лизингополучатель, которому необходимо то или иное производственное оборудование от конкретного производителя. Вместе с заявкой (или после принятия ее к рассмотрению) лизингополучатель представляет лизингодателю все необходимые материалы, которые затем по инициативе лизингодателя проходят соответствующую проверку или экспертизу. По решению лизингодателя проведение экспертизы может быть поручено независимым экспертам. В задачи такой экспертизы входит, прежде всего, оценка финансового состояния лизингополучателя, а также определение спроса на имущество с целью изучения возможности его повторной сдачи или продажи в случае досрочного расторжения контракта. После принятия положительного решения о вступлении в сделку лизингодатель направляет наряд-заказ поставщику оборудования, который уведомляет лизингодателя как о его получении, так и о готовности выполнения. При этом в качестве поставщика оборудования или другого имущества может выступать предприятие-изготовитель, торговая организация, либо другое юридическое или физическое лицо [20, c. 86]. Основным документом лизинговой сделки является договор лизинга, который должен состоять из двух частей: договора между лизингодателем и поставщиком о купле-продаже оборудования и договора лизинга между лизингодателем и лизингополучателем. Лизинг является эффективной формой финансирования расходов на приобретение основных средств. В соответствии с Федеральным законом "О финансовой аренде (лизинге)" от 29 октября 1998 г. № 164-ФЗ (в ред. Федерального закона от 29 января 2008 г. № 10-ФЗ) лизинговая деятельность - это вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг. Лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. В нашей стране любой из субъектов лизинга может быть резидентом или нерезидентом Российской Федерации, а также субъектом предпринимательской деятельности с участием иностранного инвестора, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации Лизинг позволяет предприятию использовать в денежном обороте средства другого предприятия на долгосрочной основе. Данная форма финансирования осуществляется через лизинговую компанию, приобретающую для третьего лица право собственности на имущество и отдающего его в аренду на определенный срок. Особую роль играет лизинг в техническом перевооружении предприятий. Лизинг можно рассматривать как форму долгосрочного кредитования покупки. Поскольку лизинговая компания полностью оплачивает основные средства по поручению лизингополучателя за счет собственных средств, то к ней переходит право собственности на предмет покупки. Для предприятия-арендатора необходимость привлечения к сделке лизинговой компании вызвана в основном отсутствием финансовых ресурсов для приобретения основных средств и сложностью получения долгосрочных ссуд. Лизинг стимулирует эффективное использование основных средств и полностью исключает наличие не установленного оборудования, его нерациональное использование, так как получаемый доход от эксплуатации предмета лизинга должен покрывать все расходы, включая арендную плату, и приносить прибыль. Как показал опыт ООО «Прогресс-М», предприятие-лизингополучатель получает возможность пользоваться необходимым для него имуществом без единовременной мобилизации на эти цели собственных или привлеченных заемных средств. Лизингополучатель освобождается от единовременной полной оплаты стоимости имущества, что выгодно отличает лизинг от обычной купли-продажи. Лизинг может открывать доступ к нужному имуществу, как в случае каких-либо кредитных ограничений, так и при невозможности привлечения для этих целей заемных средств. Также выявлена простота получения имущества по лизингу, в сравнении с банковской ссудой на его приобретение, так как лизинговое имущество выступает в качестве залога. Проведенные расчеты показывают, что лизинг - более выгодный способ приобретения оборудования по сравнению с его покупкой за счет полученного кредита или собственных средств. Так, экономия денежных средств предприятия (лизингополучателя) за счет использования лизингового механизма в сравнении с прямым кредитованием составит 713,6 тыс. руб. Таким образом, можно сделать вывод, что лизинг, как метод долгосрочного инвестирования может быть достаточно выгоден для ООО «Прогресс-М» по сравнению с другими формами инвестирования в основные производственные фонды. лизинг финансовый предприятие СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Федеральный закон РФ от 29 октября 1998 г. №164-Ф3 «О финансовой аренде (лизинге)» (в редакции Федерального закона от 29.01.2006 г. №10-ФЗ) 2. Методические рекомендации по расчету лизинговых платежей, утвержденные Минэкономики России 16 апреля 2008 г. 3. Адамов Н.А., Тилов А.А. Лизинг. – СПб.: Питер, 2009. - 436 с. 4. Бубенцова В. В. Лизинговые операции // Финансы и кредит. - 2007. - №3. - с. 10 – 14. 5. Газман В.Д. Ценообразование лизинга: Учеб. пособие для вузов. М.: Изд. Дом ГУ ВШЭ, 2008. - с. 221. 6. Зубарева Л.В. Лизинг как метод инвестирования: Учебное пособие для студентов – М.: Финансы и инвестиции, 2007. - 457 с. 7. Карп М.В., Шабалин Е.М., Эриашвили Е.Д., Истомин О.Б. - Лизинг. Экономические и правовые основы. – М.:Юнити-Дана, 2005. 8. Ковалева А.М. Финансовый менеджмент: Учебник. – М.: ИНФРА-М, 2007. – 284 с. 9. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учеб. пособие для вузов. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2008. - 639 с. 10. Степанова И.С. Экономика предприятия: Учебник - 3-е изд., доп. и перераб. – М.: Юрайт-Издат, 2007. - 620 с. 11. Коршунова Н.М. Лизинг: экономические и правовые основы: Учеб. пособие для вузов / Карп М.В., Шабалин Е.М., Эриашвили НД, Истомин О. Б.; - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2006. - 191 с. 12. Кроливецкая Л. П., Белоглазова Г. Н. Банковское дело: Учебник для вузов. – СПб.: Питер, 2007. 13. Лещенко М.И. Основы лизинга: Учеб. пособие - М.: Финансы и статистика, 2008. -334 с.; 14. Лукин Е.В. Лизинг: бухгалтерский учет и налогообложение//Горячая линия бухгалтера. - 2006. - № 8. – с. 24-29. 15. Муфтиев Г.Г., Галиаскаров Ф.М.: Теоретические основы финансового менеджмента: Учебное пособие. – Уфа: УИ РГТЭУ, 2007. 16. Симонова М.Н. Аренда. Лизинг. Прокат -М.: Издат. -консультац. компания "Статус-Кво", 2007. -204 с. 17. Трушкевич Е.В., Трушкевич СВ. Лизинг: учебное пособие. - Мн: Амалфея, 2009. -224 с. 18. Шабашев В.А. Лизинг: основы теории и практики. Учебное пособие – М.: Издательство: КноРус, 2007. 19. Шеленков В. М. Учет лизинговых операций и анализ их эффективности: Учебник. – М., 2008. - 280 с. 20. Харитонова Ю.С. Договор лизинга. - М.: Юрайт-М, 2008. - 224 с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||