|

|

МЕНЮ

|

Курсовая работа: Функціонування та характеристика фондових бірж2.4 Показник фінансової стійкості 1 Власні оборотні засоби: В. о. з= власний капітал + довгострокові зобов’язання – поза оборотні активи (4 1)

Показник зменшується на кінець звітного періоду, що свідчить про негативну тенденцію для підприємства. Для збільшення необхідно зменшити позаоборотні активи. 2 Коефіцієнт забезпечення оборотних активів власними засобами:

де В. о. з – власні обігові кошти О. з – обігові кошти

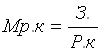

Показник і на кінець періоду і на початок від’ємний, що не відповідає нормам. Це означає, що абсолютне перевтілення активів у ліквідні засоби не можливо, тому що коефіцієнт забезпечення засобами на кінець звітного періоду падає і менше нуля. 3 Маневреність робочого капіталу:

де З. - запаси Р. к. - робочий капітал

Коефіцієнт від’ємний, що не відповідає нормам. Для збільшення необхідно зменшити частку робочого капіталу. 4 Маневреність власних оборотних засобів:

Коефіцієнт зменшується на кінець звітного періоду, що не відповідає нормам і свідчить про відсутність абсолютно-ліквідних активів у власних оборотних засобах. Необхідно або збільшувати об’єм засобу, або зменшувати об’єм власних оборотних засобів 5 Коефіцієнт забезпеченості оборотними засобами запасів:

Коефіцієнт збільшується на кінець звітного періоду, що відповідає нормам і свідчить про наявність абсолютно-ліквідних активів у власних оборотних засобах. Необхідно збільшувати власний капітал і виробничі запаси. 6 Коефіцієнт покриття запасів:

Коефіцієнт збільшується на кінець звітного періоду, що відповідає нормам. 7Коефіцієнт фінансової незалежності:

Коефіцієнт

збільшується на кінець звітного періоду, що відповідає нормам. Проте 8 Коефіцієнт фінансової залежності:

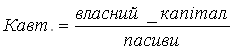

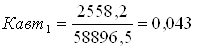

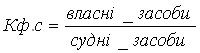

Коефіцієнт зменшується на кінець звітного періоду, що не відповідає нормативному значенню. І не дорівнює 2, а значно перевищуе. Це означає що підприємство виконує зовнішні зобов’язання за рахунок власних активів, підприємство не залежить від позикових джерел. 9 Коефіцієнт маневреності власного капіталу:

Коефіцієнти

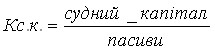

від’ємні, що не відповідає нормам. 10 Коефіцієнт концентрації судного капіталу:

Коефіцієнт

збільшується на кінець звітного періоду, що не відповідає нормам, а повинно

бути 11 Коефіцієнт фінансової стабільності:

Коефіцієнт на

кінець звітного періоду не набирає нормативного значення. Норматив 12 Показник фінансового левериджу:

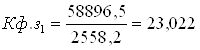

Коефіцієнт

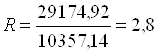

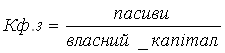

зменшується, але не відповідає нормативному значенню 13 Коефіцієнт фінансової стійкості:

Коефіцієнт на

кінець звітного періоду не відповідає нормативному значенню Висновок: розрахувавши показники фінансової стійкості, можна зробити висновок, що такі показники, як Коефіцієнт маневреності власного капіталу, власні оборотні засоби не задовольняють нормам. Це говорить про неоднозначне положення на підприємстві. З одного боку підприємство може виконувати свої зовнішні забов’язання за рахунок власних активів і має стабільні джерела фінансування, проте на підприємстві мала частка абсолютно ліквідних активів у власних обігових коштах. що не дає змогу здійснювати фінансові маневри. 2.5 Показники ліквідності (платоспроможності) 1 Коефіцієнт ліквідності поточної (покриття):

Коефіцієнт близький до одиниці, що відповідає нормам і свідчить про ліквідний баланс підприємства, тобто про достатність оборотних засобів підприємства погашати свої борги. 2 Коефіцієнт ліквідності швидкої:

Коефіцієнт менше одиниці, що не відповідає нормам, проте досить високий, і відповідає нормам міжнародної практики. Для того, щоб його збільшити, необхідно або збільшити оборотні активи, або зменшити поточні зобов’язання. 3 Коефіцієнт ліквідності абсолютної:

Коефіцієнт зменшується і не відповідає нормам і свідчить про недостатність засобів підприємства для успішної фінансової діяльності. Для того, щоб його збільшити, необхідно або збільшити грошові засоби, або зменшити поточні зобов’язання. 4 Співвідношення короткострокової дебіторської та кредиторської заборгованості:

Коефіцієнт на кінець звітного періоду=1,187 і не відповідає нормативному значенню, це свідчить про те, що підприємство не здатне повністю розраховуватися із кредиторами за рахунок дебіторів протягом року. Потрібно зменшувати дебіторську заборгованість. Отже, оцінивши інвестиційну привабливість, можна зробити висновки, що показники ліквідності вимірюють можливості підприємства з оплати заборгованості, показники фінансової стійкості характеризують міру покриття підприємством позичкових капіталів, показники рентабельності вимірюють прибутковість вкладених в підприємство коштів та використаного обладнання, показники ділової активності визначають оборотність капіталу і трансформацію активів, в нашому випадку кількість оборотних коштів інвестованих у запаси зменшується, для того щоб вона збільшувалася необхідно збільшити собівартість реалізації у 2-кварталі. 3. Оцінка економічної ефективності інвестиційної діяльності 3.1 Чистий зведений дохід і внутрішня норма дохідності Таблиця 3. 1 – Вихідні дані для розрахунку

Залежно від основних принципів оцінювання ефективності інвестиційних проектів використовується ряд методів. У даній курсовій роботі необхідно використовувати саме ті методи, у розрахунках яких використовується дисконтування. До них відносять: чистий зведений дохід (NPV), індекс прибутковості чи рентабельності (РІ), період окупності (РР), внутрішню норму прибутковості (IRR). 1 Основним критерієм доцільності впровадження інвестиційного проекту є чистий зведений дохід (NPV). Розрахунок чистого зведеного доходу визначається за такою формулою:

У випадку, коли NPV >0 проект варто приймати до реалізації, якщо NPV<0, проект варто відхилити, бо він збитковий; NPV=0 – проект не прибутковий і не збитковий.

Отже, проект варто приймати, тому що він є ефективним за даним показником. Оскільки NPV>0 проект доцільно впроваджувати. 2 Внутрішня норма

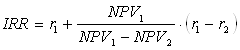

дохідності (IRR) – ставки дисконту, використання якої б забезпечило рівність

поточної вартості очікуваних грошових відтоків та поточної вартості очікуваних

грошових притоків. Практичне застосування цього методу зводиться до того, що в

процесі аналізу вибирається два значення ставки дисконту

Для оцінки

інвестиційного проекту повинна виконуватися умова Отже, задля визначення внутрішньої норми дохідності (IRR) необхідно не менше двох розрахунків показника NPV. Розрахуємо чистий зведений дохід за відсотковою ставкою r = 48% При r = 60%

При r = 62%

NPV2 = -149$

Отже даний проект

є ефективним за даним показником, тому що виконується рівність 3.2 Період окупності і індекс рентабельності Строк окупності

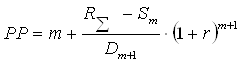

(РР) – тривалість часу, протягом якого недисконтовані прогнозові надходження

грошових коштів перевищують недисконтовану суму інвестицій. У процесі аналізу

при 1) визначаємо

сумарні інвестиційні витрати

2) визначаємо дисконтова ні доходи зростаючим підсумком дисконтова ні доходи:

Дисконтуємо доти, поки не виконається нерівність

Отже рівність 3) якщо ця нерівність виконується, розрахунок строку окупності інвестицій виконуємо за формулою:

Для визначення першого і другого показників базовим періодом вважаємо момент закінчення інвестування. Період окупності повинен бути не більший періоду життєвого циклу проекту.

Індекс рентабельності (R) – відносна величина, яка визначається відношенням прибутковості частини NPV до її витрат:

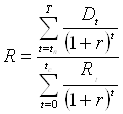

Якщо R=1, то це означає, що дохідність інвестицій точно відповідає нормативу рентабельності. Якщо R>1, то проект прибутковий, і навпаки R<1 - проект збитковий.

Відношення прибуткової частини до витрат даного проекту.

Отже, даний інвестиційний проект прибутковий (ефективний) за всі показниками. Оскільки R>1 то проект прибутковий. Висновок В даній курсовій роботі розглянули суть, функції та розвиток фондових бірж в Україні. Очевидно, що фондова біржа України засновується на неприбуткових основах і повинна діяти на принципах ліквідності, тобто вільного перетворення цінних паперів в гроші без фінансових втрат для власника, стабільності ринку, широкої гласності і довір'я. Це дозволить їй виконувати роль залучення грошових сум для інвестицій у виробничу і соціальну сфери; перерозподілу капіталів між різними галузями і підприємствами;централізації капіталів, стабілізації заощаджень представників різних верств населення, створення умов для розвитку в країні підприємницької діяльності. Проаналізували інвестиційну привабливість підприємства за показниками що відображають наявність, розміщення і використання фінансових ресурсів. Здійснили оцінку економічної ефективності інвестиційної діяльності і визначили,що проект є прибутковим. Після розгляду й аналізу вищевикладених проблем і пропозицій по їхньому розв'язанню, без котрих немислимо існування і плідна життєдіяльність нашого суспільства, напрошується єдино можливий у цій непростій ситуації висновок, що для нормального функціонування фондового ринку України й успішного вступу до цивілізованого русла відношень між його суб'єктами необхідні наступні конкретні кроки: - Негайне прийняття і неухильне перетворення в життя нормативно - законодавчих актів, що регулюють господарську діяльність підприємців і підприємств державного сектора в рамках національного ринку - Створення рівноправних умов для успішної роботи підприємств усіх форм власності і проведення грамотного антимонопольної політики. Оцінивши інвестиційну привабливість, можна зробити висновки, що показники ліквідності вимірюють можливості підприємства з оплати заборгованості, показники фінансової стійкості характеризують міру покриття підприємством позичкових капіталів, показники рентабельності вимірюють прибутковість вкладених в підприємство коштів та використаного обладнання, показники ділової активності визначають оборотність капіталу і трансформацію активів, в нашому випадку кількість оборотних коштів інвестованих у запаси зменшується, для того щоб вона збільшувалася необхідно збільшити собівартість реалізації у 2-кварталі. В даній роботі інвестований проект є прибутковим тобто ефективним, оскільки індекс рентабельності >1. |

||||||||||||||||||||||||||||

(4. 2)

(4. 2)

(4. 3)

(4. 3) (4. 4)

(4. 4) (4. 5)

(4. 5)

(4. 6)

(4. 6)

(4. 7)

(4. 7)

(4. 8)

(4. 8)

(4. 9)

(4. 9)

(4. 10)

(4. 10)

(4. 11)

(4. 11)

(4. 12)

(4. 12)

(5. 1)

(5. 1)

(5. 2)

(5. 2)

(5. 3)

(5. 3)

(5. 4)

(5. 4)

, де (3. 2)

, де (3. 2)

. (4. 4)

. (4. 4) років-1рік 21днів

років-1рік 21днів (4. 5)

(4. 5)