|

|

МЕНЮ

|

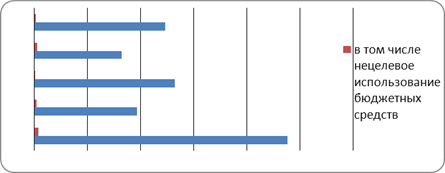

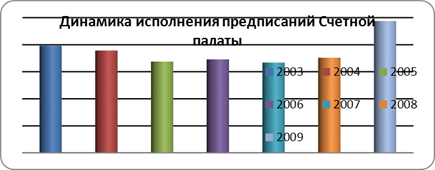

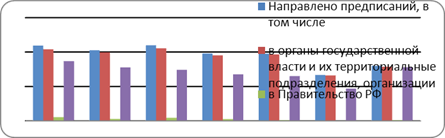

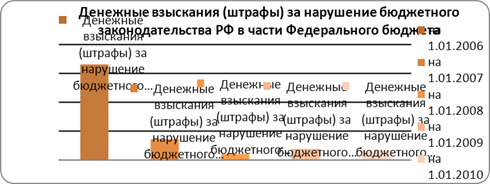

Курсовая работа: Финансовые санкции в России: их виды, классификация, правовая база применения, пути совершенствования механизма использованияБюджетные санкции менее подвержены экономическому спаду. Основным фактором, влияющим на объемы поступлений от бюджетных санкций, является постоянное изменение действующего законодательства. Взятый курс на искоренение коррупции демонстрируется резко возросшим объемом выявленных правонарушений в бюджетной сфере. Таможенные санкции, как было выявлено в курсовой работе, имеют прямую зависимость между объемом импорта и поступлениями от денежных взысканий за нарушение таможенного дела. Никаких серьезных изменений в законодательстве в этой сфере не происходило. Законодательная база о валютных санкциях состоит практически из закона «О валютном регулировании» и статьи 15.25 КоАП. Однако государство это считает нормальным и за последние 5 лет не вносило значимых изменений в регулирование этой сферы. Общей проблемой стоящей перед механизмом финансовых санкций является совершенствование законодательной базы. Основные меры по совершенствованию механизма применения финансовых санкций следующие: упрощение процедур оформления валютных сделок создание комплекса мер по уменьшению налогового бремени субъектов хозяйствования от налоговых санкций с учетом современных экономических реалий уточнение механизма процедур применения финансовых санкций со стороны государственных органов четкое определение полномочий органов государственного финансового контроля исключение возможности осуществления органов государственного контроля в ведомственных интересах увеличение размеров финансовых санкций за административные правонарушения до уровня, позволяющего им играть свою превентивную роль. Сегодня органы государственной власти уделяют серьезное внимание вопросам совершенствования системы финансовых санкций. Поскольку очевидно, что обязательным условием эффективного функционирования экономики и финансовой системы страны является наличие исправно действующего механизма применения финансовых санкций. Список литературы Учебники и учебные пособия 1. Финансы: Учебник / Под ред. Г.Б. Поляка. — М.: ЮНИТИ-ДАНА, 2003 2. Финансы: Учебник / Под ред. А.Г. Грязновой, Е.В. Маркиной. — М.: Финансы и статистика, 2007 3. Муздыбаев К. Психология ответственности. Л., «Наука», 1983 4. Карасева М.В. Финансовое право России: Учебник. – М.: Юристъ, 2009 Законодательные акты 5. ФЗ «О НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВЕ)» 6. Бюджетный кодекс Российской Федерации 7. Гражданский кодекс Российской Федерации 8. Кодекс Российской Федерации об административных правонарушениях (КоАП) 9. Налоговый кодекс Российской Федерации (НК РФ) 10. Таможенный кодекс Российской Федерации 11. Федеральный закон "О бухгалтерском учете" 12. Федеральный закон "О валютном регулировании и валютном контроле" 13. Конституция Российской Федерации 14. Федеральный закон Российской Федерации от 19 декабря 2006 г. N 238-ФЗ «О федеральном бюджете на 2007 год». 15. Федеральный закон Российской Федерации от 26 декабря 2005 г. N 189-ФЗ «О федеральном бюджете на 2006 год». 16. Федеральный закон «О Счетной палате Российской Федерации» 17. Федеральный закон от 13 июня 2007 года № 116-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях в части изменения способа денежного взыскания, налагаемого за административное правонарушение» Научные статьи 18. «Ответственность за нарушение валютного законодательства», Шеленков С.Н. Бухгалтерский учет,№ 6, 2003, с. 43-47 19. Эрделевский А.М. Об изменениях в валютном законодательстве России // Деньги и кредит. - 2007. - N 2. - С.68-70. 20. «Ответственность налогоплательщика за нарушение налогового законодательства», Налоговый вестник № 3, 2007 21. Аудиторские ведомости № 6, 2009 с.24-28 22. "Бюджетный учет", 2006, N 6 Администрирование поступлений от денежных взысканий (штрафов) 23. Журнал "Учет в бюджетных учреждениях № 6, 2007 24. «Списание безнадежных долгов по налогам и сборам» журнал Ваш налоговый адвокат №3-2009, А.П. Зрелов 25. «Налог — понятие растяжимое» 22.09.2008, Коммерсантъ Интернет-ресурсы 26. www.ach.gov.ru Сайт Счетной палаты 27. www.nalog.ru Сайт Федеральной Налоговой Службы 28. www.customs.ru Сайт Федеральной таможенной службы 29. www.roskazna.ru Сайт Федерального Казначейства Приложения Диаграмма 1. Динамика объемов выявленных финансовых нарушений 2005-2009 гг. (млрд. руб.)[23]

Таблица 1

Диаграмма 2

Диаграмма 3

Таблица 2

Диаграмма 4

Таблица 3

Диаграмма 5

Таблица 4

Диаграмма 6 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.