|

|

МЕНЮ

|

Контрольная работа: Экономический анализСК=490+Доходы будущих периодов + Резервы предстоящих расходов Таким образом, СК представляет собой группу П4 (см. Задание №2) СКН.Г.= 992 189 тыс. руб. СКК.Г.= 1 335 098 тыс. руб. Среднегодовые остатки представляют собой полусумму остатков на начало и конец отчетного года. 1) Собственный оборотный капитал (средства) найдем по формуле:

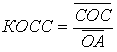

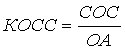

Показатель характеризует наличие собственных оборотных средств. 2) Коэффициент обеспеченности оборотных активов собственными средствами (КОСС):

КОСС≥0,1 или 10% Ни в прошлом, ни в отчетном году КОСС не вписывается в норматив. У предприятия собственных оборотных средств недостаточно. Произведем анализ влияния собственного оборотного капитала и среднегодовых оборотных активов на изменение обеспеченности оборотных активов собственными средствами. Составим модель:

Факторный анализ проведем методом цепных подстановок. 1) найдем влияние собственных оборотных средств:

2) найдем влияние оборотных активов:

3) составим баланс отклонений: 0,0198-0,0041=0,0157 (верно) Таким образом, увеличение собственного оборотного капитала на 21 942 тыс. руб. вызвало увеличение КОСС на 1,98%. Среднегодовые остатки оборотных активов возросли на 102 073 тыс. руб. и привели к сокращению КОСС на 0,41%. Совокупное влияние факторов положительное и приводит к росту КОСС на 1,57%. Задание №6Требуется проанализировать интенсификацию использования финансовых ресурсов организации. Исходные данные представлены в таблице 6. Таблица 6. Расчет показателей оценки финансовых ресурсов организации

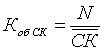

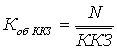

Среднегодовые величины представляют собой полусумму остатков на начало и конец года. Нераспределенная прибыль находится в стр. 470 ББ. Краткосрочные кредиты и займы (ККЗ) — стр. 610. Кредиторская задолженность (КЗ) — стр. 620. Коэффициенты оборачиваемости (отдачи) какого либо ресурса представляют собой соотношение между выручкой от продаж и соответствующим ресурсом. 1) коэффициент оборачиваемости собственного капитала:

2) коэффициент отдачи нераспределенной прибыли:

Rн — нераспределенная прибыль. 3) коэффициент оборачиваемости краткосрочных кредитов и займов:

4) коэффициент оборачиваемости кредиторской задолженности:

Данные коэффициенты характеризуют интенсивность использования соответствующих ресурсов. Темп роста (на примере собственного капитала):

СК1, СК0 — среднегодовые величины собственного капитала в отчетном и предыдущем годах. Коэффициент прироста количественных показателей найдем по формуле (на примере СК):

Прирост выручки, % = 5,89 или 0,0589. Совокупный ресурс представляет собой сумму СК + ККЗ + КЗ. В предыдущем году совокупный ресурс составил 1 484 010 тыс. руб., в текущем — 1 603 737 тыс. руб. Коэффициент прироста совокупного ресурса 0,0807.

Определим долю влияния на 100% прироста выручки. Используя индексный метод, влияние количественного фактора определяем (на примере СК):

Относительная экономия ресурсов определяется (на примере СК):

TN — темп роста выручки, коэф. На основании произведенных в таблице 7 расчетов можно сделать следующие выводы: · Для кредиторской задолженности на предприятии характерно преимущественно экстенсивное использование; · Для собственного капитала, нераспределенной прибыли, краткосрочных кредитов и займов — полностью экстенсивное использование при отрицательной интенсификации, т. е. ухудшение качественного уровня использования. · Наблюдается относительная экономия кредиторской задолженности (за счет ускорения оборачиваемости кредиторской задолженности). Таблица 7. Сводный анализ показателей интенсификации финансовых ресурсов организации.

Задание №7На основании данных, приведенных в таблице 8, необходимо провести сравнительную комплексную оценку результатов деятельности организации «АГАТ» методом расстояний с учетом балла значимости по данным на конец исследуемого периода и конкурирующих обществ с ограниченной ответственностью № 1, № 2 и № 3. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, где

, где

,

,

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.